Файл: Прямые налоги и их место в налоговой системе РФ (Эволюция прямого налогообложения в РФ. Прямые налоги и перспективы их совершенствования).pdf

Добавлен: 12.03.2024

Просмотров: 31

Скачиваний: 0

В условиях кризиса, в целях активизации жилищного рынка , освобождение от бремени для лиц, имеющих долги по ипотечным кредитам, размер имущественного налогового минуса на новое строительство или покупку в РФ жилплощади, комнаты или же доли в их с 1 000 000 руб. до 2 000 000 руб. был увеличен. При этом это заключение распространялось на правоотношения, образовавшиеся с 1 января 2008 г. Этим образом, физ. лица, которые приобрели право собственности на жилые здания в 2008 г., сумеют пользоваться повышенным налоговым вычетом.

Еще был уточнен круг лиц, получающих прибыли в валютной и естественной формах в порядке дарения, которые обязаны исчислять и уплачивать налог на прибыли физ.лиц автономно, были освобождены от налогообложения налогом на прибыли физ. лиц суммы прибылей в виде жилого здания, данного в имущество даром на основании заключения федерального органа исполнительной власти в случаях, предусмотренных Федеральным законодательством от 27 мая 1998 г. № 76-ФЗ «О статусе военнослужащих».

ЗАКЛЮЧЕНИЕ

Налоги являются важнейшей частью экономической системы любой страны. Именно они составляют большую часть доходов государственного бюджета.

При определении экономической природы налога, ведущими критериями являются его сущность, а так же принадлежность к финансово-бюджетной системе общества.

С помощью налогов государство решает многие проблемы общества: политические, социальные, экономические и многие другие.

Реализация практического назначения налогов осуществляется с помощью функции налогообложения.

Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Их объектом выступает доход (зарплата, прибыль, процент и т. п.) и стоимость имущества налогоплательщиков (земли, дачи, дома, машины).

Все налоги содержат следующие элементы:

- Объект налога – это имущество или доход, подлежащие обложению;

- Субъект налога – это налогоплательщик, т. е. физическое или юридическое лицо;

- Источник налога – т. е. доход, из которого выплачивается налог;

- Ставка налога – величина налога с единицы объекта налога;

- Налоговая льгота – полное или частичное освобождение плательщика от налога.

В Российской Федерации большую долю в структуре налоговых поступлений федерального бюджета составляют косвенные налоги. Превалирование этого вида налогов можно считать особенностью развивающихся стран, в том числе и России. Но в настоящее время наблюдаются попытки в сторону увеличения доли прямых налогов в бюджете страны.

Прямой налог появился в конце IX века, существовал он в виде контрибуции с побежденных народов. По ходу истории он неоднократно претерпевал изменения и приобретал новые формы выражения. С новым правителем появлялись и новые виды прямых налогов (продуктовый налог, подушный налог, промысловый налог и др.).

Основными прямыми налогами в наше время являются:

- НДФЛ

- единый социальный налог

- налог на прибыль организаций

- налог на добычу полезных ископаемых

- налог на игорный бизнес и др.

С каждым годом эти виды налогов претерпевают изменения (увеличиваются/уменьшаются налоговые ставки; изменяются сроки и порядок их уплаты).

Для дальнейшего успешного развития экономики страны, необходимо создать авторитетную целостную концепцию реформирования налогообложения и его правовой формы. На данном этапе на роль нового, созданного с учетом ошибок прошлых лет, налогового законодательства претендует Налоговый кодекс, но и он не лишен недостатков.

Список использованной литературы

- Налоговый кодекс Российской Федерации. Официальный текст

- Пансков В.Г. Налоги и налоговая система РФ: Учебник. – М.: Финансы и статистика, 2006. – С. 43.

- Лыкова Л.Н. Налоги и налогообложение в России: Учебник. – 2-е изд., перераб. и доп. – М.: Дело, 2006 –С. 15

- Аникин А.В. Юность науки: Жизнь и идеи мыслителей–экономистов до Маркса. – М.: Политиздат, 1985. – С. 110.

- Смит А. Исследования о природе и причинах богатства народов/ Пер. с англ. – М.: Прогресс, 1992.- С.23.

- Антология экономической классики. В 2-х т. – М.: Эконов, 1991-1992. – Т.1. – С. 640.

- Бартенев С.А. Экономические теории и школы (история и современность) – М.: БЕК, 1996. – С.102.

- Налоги и налогообложение / Под ред. Б.Х.Алиева. – М.: Финансы и статистика, – 2005. – С.220.

- Три века. Россия от смуты до нашего времени: Исторический сборник / Под ред. В.В. Каллаша. – М.: Изд-во И.Д. Сытина, – 1913. – С. 209.

- Барулин С.В., Макрушин А.В., Тимошенко В.А. Налоговая политического деятеля РФ: Монография. - Саратов: Сателлинг, 2012. - 245 с.

- Черник Д.Г. Налоги и налогообложение - М.: МЦФЭР, 2010. - 528 с..

- С.В. Разгулин «О некоторых вопросах установления налогов и сборов», журнал «Налоговый вестник» 2008г.

- Юткина Т.Ф. Налоги и налогообложение: Учебник. - М.: ИНФРА-М, 2009.

- Жидкова, Е.Ю. Налоги и налогообложения. Учебник 2009г.

- ЖУРНАЛ «Налоги и налоговое планирование» №6 // 2010.

- Семенихин В.В. Все налоги России 2009: С учетом всех изменений, в том числе вступающих в силу с 01.07.2009.

- Сайт ФНС РФ. Режим доступа: www.nalog.ru

ПРИЛОЖЕНИЕ

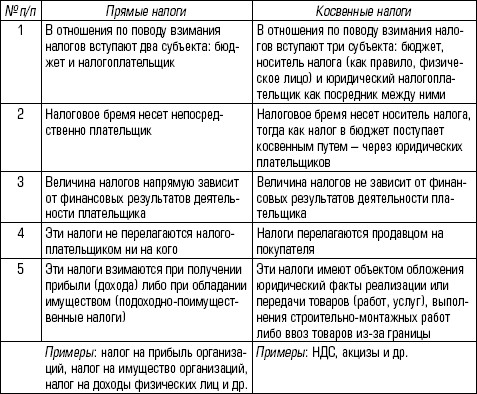

Таблица 1.1.-Сравнительная характеристика прямых и косвенных налогов

-

Пансков В.Г. Налоги и налоговая система РФ: Учебник. – М.: Финансы и статистика, 2006. – С. 43. ↑

-

Лыкова Л.Н. Налоги и налогообложение в России: Учебник. – 2-е изд., перераб. и доп. – М.: Дело, 2006 –С. 15 ↑

-

Аникин А.В. Юность науки: Жизнь и идеи мыслителей–экономистов до Маркса. – М.: Политиздат, 1985. – С. 110. ↑

-

Смит А. Исследования о природе и причинах богатства народов/ Пер. с англ. – М.: Прогресс, 1992.- С.23. ↑

-

Антология экономической классики. В 2-х т. – М.: Эконов, 1991-1992. – Т.1. – С. 640. ↑

-

Бартенев С.А. Экономические теории и школы (история и современность) – М.: БЕК, 1996. – С.102. ↑

-

Антология экономической классики. В 2 - х т. – М.: Эконов, 1991-1992 – Т.1 – с.143. ↑

-

Налоги и налогообложение / Под ред. Б.Х.Алиева. – М.: Финансы и статистика, – 2005. – С.220. ↑

-

Три века. Россия от смуты до нашего времени: Исторический сборник / Под ред. В.В. Каллаша. – М.: Изд-во И.Д. Сытина, – 1913. – С. 209. ↑

-

Пансков В.Г. Налоги и налоговая система РФ: Учебник. – М.: Финансы и статистика, 2006. – С. 123. ↑

-

Ст. 333.12 НК РФ. ↑

-

Ст. 208, 209, 217 НК РФ ↑

-

Барулин С.В., Макрушин А.В., Тимошенко В.А. Налоговая политического деятеля РФ: Монография. - Саратов: Сателлинг, 2012. - 245 с.. ↑

-

Черник Д.Г. Налоги и налогообложение - М.: МЦФЭР, 2010. - 528 с.. ↑

-

Сайт ФНС РФ. Режим доступа: www.nalog.ru ↑