Файл: Планирование как функция менеджмента, его значение в процессе управления в современных условиях (ПАО «МРСК Северо-Запада»).pdf

Добавлен: 13.03.2024

Просмотров: 35

Скачиваний: 0

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы. Условия деятельности современных компаний подвержены экономическому кризису, в связи с чем требуют от каждого предприятия регулярного совершенствования процесса планирования его деятельности в различных направлениях. Эффективнее всего для решения данных проблем использовать все виды планирования, грамотно сочетая их между собой. Это связано с тем, что в случае игнорирования одного вида планирования и преувеличение значения другого организации имеют негативные последствия в результатах своей деятельности. До сегодняшнего дня много проблем, которые связаны с целями и объектами, содержанием и понятием, способами планирования и концепциями, оценкой эффективности планирования, составом планов, показателей и методами их расчетов, учетом современного уровня развития производства остаются нерешенными и являются объектом для дальнейших изучений.

Вышесказанное свидетельствует о том, что выбранная тема является актуальной на сегодняшний день, т.к. именно четкое и грамотное планирование делает деятельность организации эффективной.

Цель данной курсовой работы - изучить планирование как функцию менеджмента на примере филиала ПАО «МРСК Северо-Запада» «Архэнерго», а также предложить рекомендации по совершенствованию системы планирования на данном предприятии.

Чтобы достичь данной цели, необходимо решить следующие задачи:

- Рассмотреть теоретические основы планирования как функции менеджмента;

- Дать краткую характеристику филиала ПАО «МРСК Северо-Запада» «Архэнерго»;

- Проанализировать систему планирования филиала ПАО «МРСК Северо-Запада» «Архэнерго»;

- Предложить мероприятия по совершенствованию системы планирования в филиале ПАО «МРСК Северо-Запада» «Архэнерго».

Объектом данного исследования является планирование как функция менеджмента.

Предметом - планирование в филиале ПАО «МРСК Северо-Запада» «Архэнерго».

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ КАК ФУНКЦИИ МЕНЕДЖМЕНТА

Управление предприятием основано на ключевых функциях, которые присущи системе менеджмента и реализуются последовательно (планирование, организация и контроль на уровне организации, анализ отклонений и координация планов, информационное обеспечение). Планирование в данном разрезе устанавливает цели и принципы развития организации, а также определяет необходимые ресурсы. Благодаря этому организуют снабжение, производство, сбыт. В конце планового периода деятельность предприятия и его отделов контролируют, плановые и фактические показатели сравнивают, производят анализ отклонений и корректировку будущего развития.

В историческом ракурсе изменение функций управления в иностранных компаниях наступило в 1960-1970-е годы в связи с переменами в организации бизнеса. В России данный процесс берет начало в 1990-е годы и продолжается до сих пор. Компании становятся клиенториентированными, а бизнес делится на центры ответственности. Начиная с 60-х годов XX века, планирование остается ключевой функцией управления.[1]

Исследователи уделяют планированию как функции управления меньше внимания, чем другим функциям, однако, его роль это не уменьшает. Обуславливается это тем, то планирование, по словам Г. Кунца, включено в остальные функции управления, выступает их неотъемлемым элементом.[2] Оно придает другим функциям управления определенную степень организованности. Кроме того, говоря о сути планирования, английский исследователь К.Л. Хатсон подчеркивал, что «планировать – это разработать схему будущей деятельности компании для получения заданных результатов при установленных затратах в определенный период времени».[3] Планирование также способствует своевременности решений, помогает избежать поспешности в них, устанавливает конкретную цель и способ её осуществления, а также предоставляет возможность контролировать ситуацию.[4]

Любое предприятие не может обходится без планирования, так как необходимо принимать управленческие решения относительно распределения ресурсов, координации деятельности между подразделениями, а также с рынком, формирования эффективной внутренней организации, контроля за ее деятельностью в настоящем и путей развития в будущем.

Рассматривая теоретические основы планирования с организации, необходимо изучить данное понятие с различных точек зрения. Следует отметить, что существует множество определений планирования и нет унифицированного понятия, которого придерживаются авторы работ - каждый понимает данное явление по-своему. Единой точки зрения не выработано ни в отечественной, ни в зарубежной литературе.

Планирование (прогнозирование) в широком смысле состоит в регулярном поиске возможностей действовать и в прогнозировании последствий данных действий в исходных условиях. Планирование в узком смысле представляет собой определение целей и поиск вариантов развития. Другими словами, планирование - есть определение системы целей деятельности и развития предприятия, а также путей их достижения.[5]

Планирование в самом обобщенном смысле подразумевает выполнение определенных этапов[6]:

- Постановка целей и задач;

- Создание программы действий;

- Выявление необходимых ресурсов и их источников;

- Доведение планов до их исполнителей.

Например, немецкий ученый Й. Вильд пишет, что «планирование –систематическое, направленное в будущее продумывание и установление целей, мероприятий, средств к будущему достижению целей».[7] Немецкий исследователь Е. Косиол понимает планирование как «перспективные мыслительные поступки, на базе которых нужно проводить будущую деятельность».[8]

Из отечественных ученых выделяется позиция М.М. Алексеевой. Она заключается в рассмотрении планирования с двух сторон. В общеэкономическом смысле планирование – это механизм, заменяющий цены и рынок; с управленческой точки зрения планирование является умением предвидеть цели компании, результаты ее деятельности и ресурсы, которые необходимы для достижения целей.[9] А.С. Большаков и В.И. Михайлов понимают планирование как процесс обоснования решения и распределения ресурсов для его осуществления.[10]

Автор курсовой работы считает, что планирование – это процесс определения целей развития предприятия и способов их достижения. С планирования начинается процесс управления, т.к. оно позволяет формулировать цели развития и определять направление развития; устанавливать риски в деятельности компании и предусматривать пути их уменьшения.

План - это документ, который охватывает весь комплекс производственной, хозяйственной и финансовой деятельности за определенный период, после завершения которого начинает действие план следующего периода. Так, планы составляют на различные периоды времени, краткосрочные планы включены в состав долгосрочных.

В общем плане планирование бывает стратегическим, тактическим и оперативным. В соответствии с этими типами в деятельности организации выделяются перспективное, долгосрочное (от 1 до 15 лет) планирование, которое соответствует стратегическому типу; текущее, краткосрочное (от 1 месяца до 1 года) планирование, соответствующее тактическому типу; оперативное (от 1 дня до 1 месяца) планирование соответствует оперативному типу.[11]

Стратегическое планирование подразумевает определение миссии предприятия, создание системы целей и стратегий поведения на каждом этапе его развития. Оно является высшим уровнем в системе планирования компании. Стратегия представляет собой комплексный план, который предназначен для обеспечения реализации миссии предприятия и достижения его целей. Данный план должен базироваться на обширных исследованиях. Для эффективной конкуренции сегодня компания должна регулярно собирать и анализировать большое количество информации об отрасли, рынке, конкуренции и иных факторах. Стратегические планы нужно разрабатывать так, чтобы они оставались целостными в течение длительного времени и гибкими для модификации в случае необходимости. Постоянная оценка стратегического плана имеет ключевое значение для долгосрочного успеха плана.[12]

После выбора общей стратегии ее необходимо реализовать. Основным механизмом связи стратегии является формирование планов: тактики, политики, процедур, правил. Тактика - это конкретные краткосрочные стратегии. Политика - это общие ориентиры для действий и принятия решений, на основе которых разрабатывается стратегия развития на конкретный период. Процедуры - действия, которые должны быть предприняты в конкретной ситуации. Правила указывают, что необходимо делать в конкретной ситуации.[13] Таким образом, тактическое планирование - это поиск и согласование самых эффективных путей и средств осуществления принятой стратегии развития компании. Оно является средним уровнем в системе планирования, можно назвать его попыткой определить промежуточные цели на пути достижения стратегических целей.

Оперативное планирование является основой планирования, при котором усилия направляются на достижение общих и главных целей компании. Оперативные планы компании детализируют ресурсы, процесс и пути достижения стратегических целей. Подчеркивается, что в малых и средних организациях, где собственники и менеджеры - это одно лицо, политика и стратегия сливаются. Для крупных организаций и холдингов их следует различать. На этапе оперативного планирования принципы политики закладывают в бизнес-планы инвестиционных проектов и бюджет предприятия.

Указанные три типа планирования составляют общую систему, называемую генеральным планом (бизнес-планом) деятельности предприятия.

Непрерывность планирования объясняется непрерывностью деятельности организации и регулярной неопределённостью будущего, вызванной непредсказуемыми изменениями внешней среды. Более того, в планах могут быть ошибочные решения, которые нужно корректировать. Процесс стратегического планирования выступает инструментом, который помогает в принятии решений в менеджменте. Его задача заключается в обеспечении необходимых нововведений в компании.

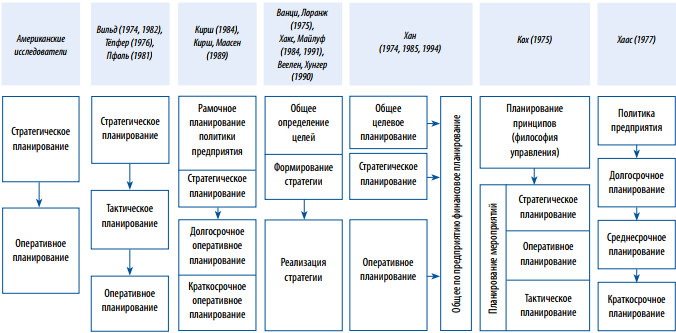

Рассматривая взгляды зарубежных ученых на систему планирования организаций (Рисунок 1). Почти все исследователи выделяют стратегическое планирование в отдельный блок. Тем не менее, осуществление стратегии проявляется через разные типы планов, главным образом тактические и оперативные, о чем автор курсового исследования писал выше. Встраивание политики организации в систему планирования есть только у малого количества авторов.

Рисунок 1. Позиции в отношении системы планирования организации в зарубежной научной и учебной литературе[14]

Что касается отечественной теории планирования, выделяется следующая позиция. Российские исследователи и менеджеры компаний пока не осмыслили иностранный опыт и не сформировали позиции по вопросу звеньев системы планирования. Многие из них изучают отдельные компоненты системы, связанные с определенными проблемами управления. Например, бизнес-план исследуют применительно к окупаемости инвестиций без связи с бюджетом и стратегическим планом. Более того, финансовое планирование как элемент системы планирования часто изучается отдельно от иных видов планов, что, по мнению автора курсового исследования, недопустимо с позиции содержания данной системы. Система планирования компаний должна включать определение принципов развития, политику компании, стратегическое и оперативное планирование.

Отсутствие системы планирования в компаниях связано с принятием ошибочных управленческих решений, что влечет за собой нарушение координации действий между подразделениями, снижение конкурентоспособности, сокращение возможностей для маневра на рынке услуг и товаров. Введение процесса планирования в организациях не значит быстрого решения проблем. Исследования английского специалиста по планированию Р. Финна показали, что успех приносит только долговременный опыт планирования (больше 2-х лет).[15]

Планирование создает стабильность развития организации, не приводя к резкому улучшению функционирования. Крупный успех достигают только в 6% случаев.[16] Характер и содержание плановой деятельности определяют ключевые принципы планирования: единства, участия, непрерывности, гибкости, точности.

Кроме того, существует проблема взаимной увязки производственных и финансовых показателей деятельности организации. В некоторых случаях могут возникнуть противоречия. К примеру, изъятые денежные средства в инвестиционные проекты с длительным сроком окупаемости могут вызвать недостаток собственных оборотных средств для текущей производственной деятельности. Система планирования, которая состоит из политики, стратегического плана, бизнес-плана и бюджета организации призвана разрешить данные противоречия.

Базой планирования выступает политика собственника. Управление компанией предполагает реализацию процесса, которое включает планирование, анализ, координацию и информационное обеспечение. Эффективная система планирования позволяет вовлечь в данный процесс как собственников, так и менеджмент организации, а также координировать все функциональные области деятельности.[17]