Файл: Налоговый учет по акцизу (Структура, признаки и классификация табачной продукции).pdf

Добавлен: 14.03.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Структура, признаки и классификация табачной продукции

1.2. Экономическое значение акцизного налогообложения табачной продукции

2.1. Анализ и оценка налоговых органов за налогообложением табачной продукции

2.2. Анализ поступления в бюджет Российской Федерации налогов от табачной продукции

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ АКЦИЗНОГО НАЛОГООБЛОЖЕНИЯ ТАБАЧНОЙ ПРОДУКЦИИ

Источник: http://www.nalog.ru/html/sites/www.new.nalog.ru/docs/otchet/1nom010714reg.xlsx

Проанализируем налоговые поступления в бюджет от производства табачной продукции и дадим собственную оценку полученным результатам на основании таблиц 1-4.

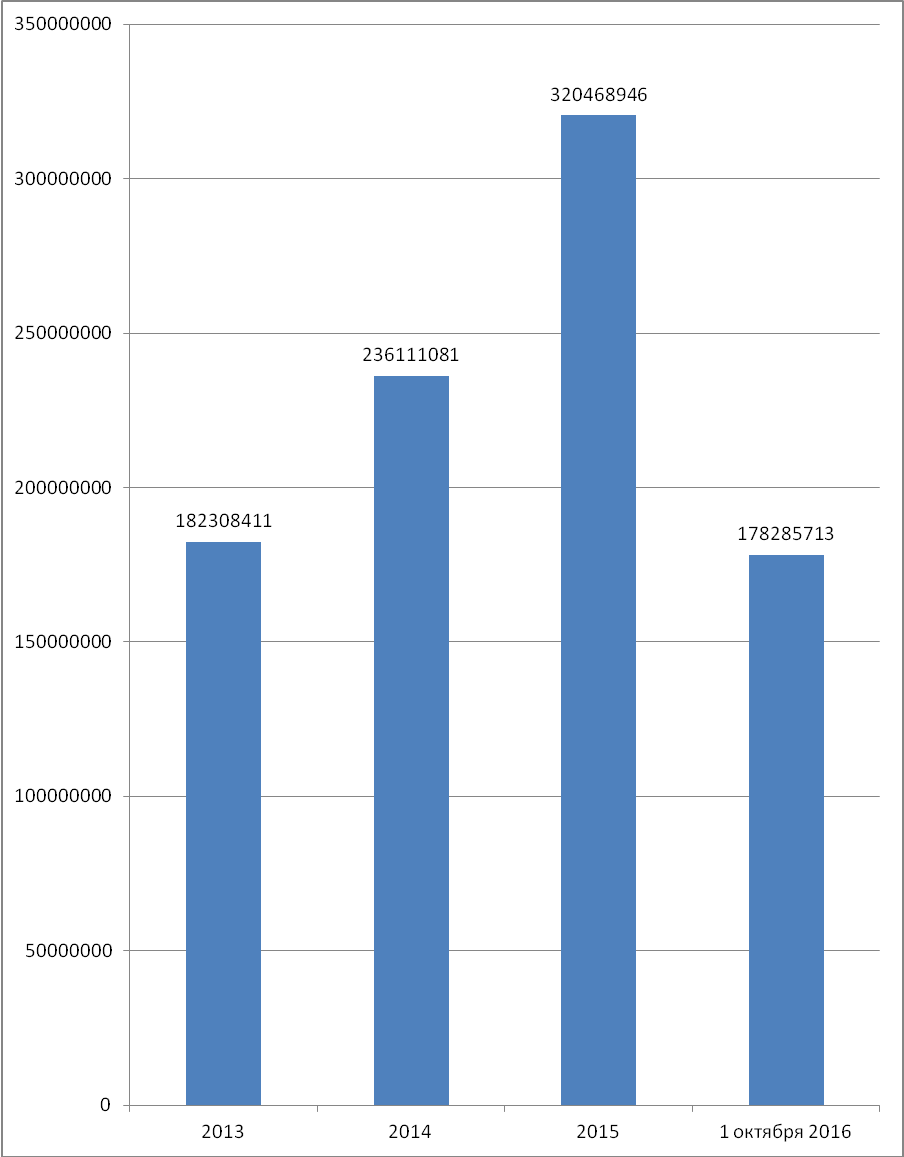

Диаграмма 1. Динамика поступления платежей от предприятий-производителей табачной продукции в 2013-2016гг., тыс.руб.

Наглядные результаты диаграммы 1 показывают восходящий тренд в мобилизации налоговых платежей предприятий, производящих табачную продукцию. Хотя показатели 2016 года несколько ниже аналогичных периодов прошлых лет. Мы считаем, что это связано с увеличением стоимости табачных изделий, утвержденных Правительством Российской Федерации в 2016 году. Многие предприятия-производители табачной продукции предпочитают уходить в тень или скрывать налоги. Кроме того, в последнее время все большую проблему приобрело появление и усиление рынка нелегальной табачной продукции. Доля такого рынка, по нашим оценкам, составляет в целом по Российской Федерации 0,9% от легального рынка.

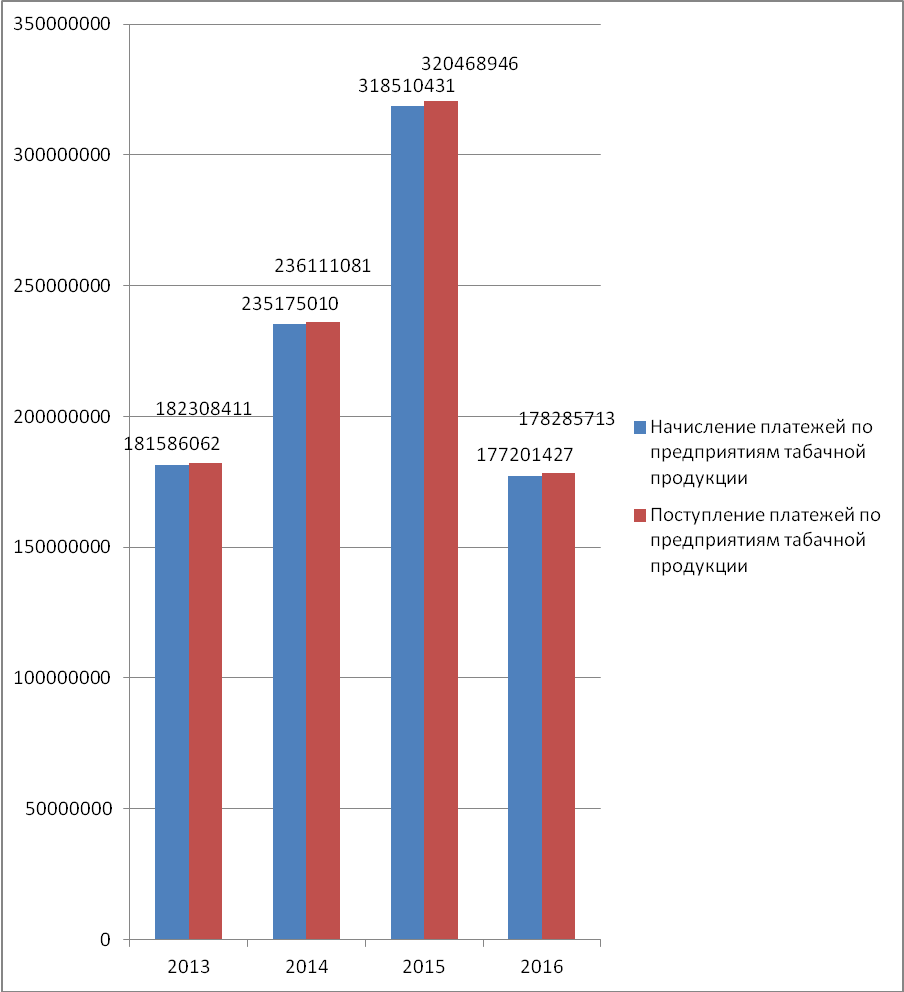

Диаграмма 2. Соотношение начисленных и поступивших платежей от предприятий табачной продукции в 2013-2016гг.

Суммы поступивших платежей, судя по результатам диаграммы 2, выше начисленных платежей. Это свидетельствует о высокой результативности действий налоговых органов в отношении предприятий табачной продукции.

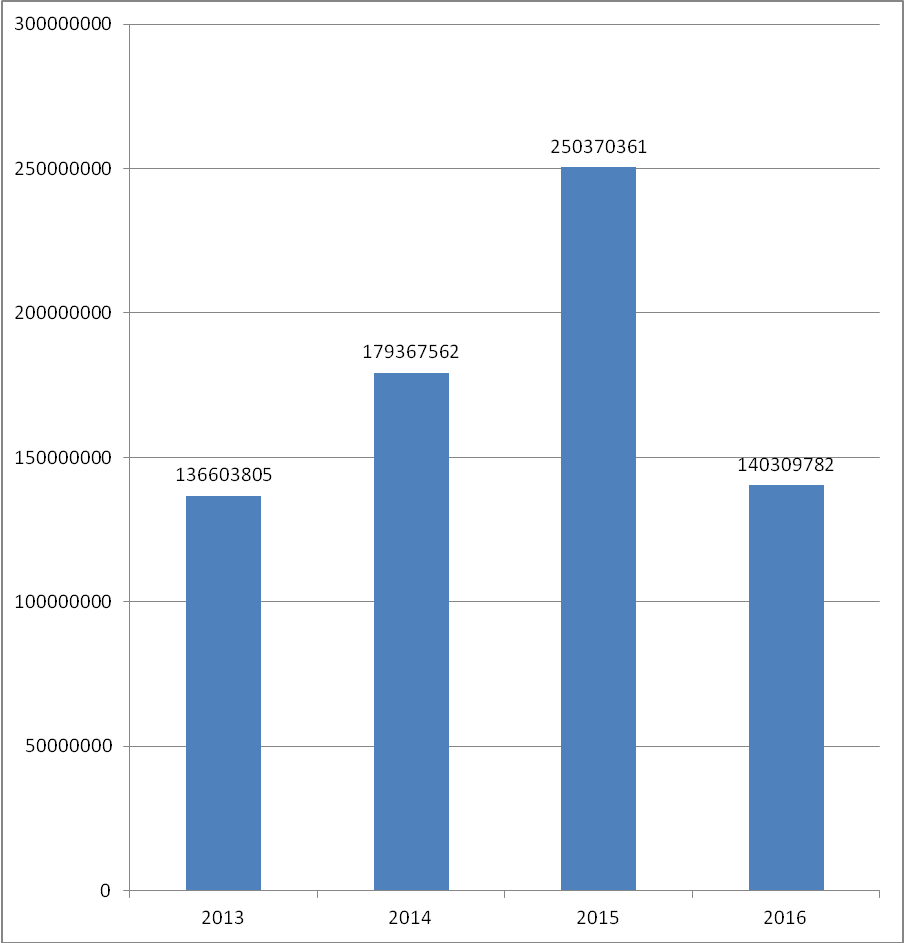

Диаграмма 3. Динамика поступления акцизов на табачные изделия по Российской Федерации в 2013-2016гг., тыс.руб.

Исходя из результатов диаграммы 3 можно также сделать вывод о том, что за последние годы суммы платежей по подакцизным товарам (на табачные изделия) постоянно растут, а, следовательно, бюджет Российской Федерации пополняется необходимым количеством средств.

2.2. Анализ поступления в бюджет Российской Федерации налогов от табачной продукции

Для того, чтобы проанализировать поступления в бюджет Российской Федерации от производства табачной продукции за последние годы, необходимо рассмотреть структуру налоговой базы и налоговых начислений за последние годы. Так, по данным Федеральной Налоговой службы Российской Федерации по форме № 5 –ТИ за 2010 год суммы акциза по операциям, подлежащим налогообложению составили 102527793 тысячи рублей.

Для начала также необходимо уточнить, расчет поступлений в Федеральный бюджет Российской Федерации акцизов на табачную продукцию складывается из количества произведенных сигарет за тот или иной период. Так, в 2013 году количество произведенных сигарет по Российской Федерации составило 360 миллиардов штук, а в 2014 году – 362 миллиарда штук. В 2015 году производство сигарет также выросло и составило 364 миллиарда сигарет с фильтром.

В структуре налоговой базы по акцизам на табачную продукцию преобладают сигареты с фильтром, как самые популярные среди курильщиков. Сумма акцизов по сигаретам с фильтром по Российской Федерации в 2010 году составила 99839479 тысяч рублей. Акцизные сборы за сигареты без фильтра по Российской Федерации в 2010 году составили 2642844 тысячи рублей.

Таблица 5

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2013 году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

102527793 |

2642844 |

10546513 |

5332637 |

1464525 |

8569061 |

1178319 |

99839479 |

Источник: http://www.nalog.ru/html/docs/svot/2010_5_ti.xls

В структуре акцизных поступления в 2013 году преобладают также сигареты с фильтром. Сумма поступления составила 135412947 тысяч рублей, а сигарет без фильтра – 3243430 тысяч рублей. Всего налоговая база по табачным изделиям в 2013 году составила 138717467 тысяч рублей (см. таблицу 6)

Таблица 6

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2014 году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

138717467 |

3243430 |

7541301 |

5520165 |

1582251 |

5820158 |

1661179 |

135412947 |

Источник: http://www.nalog.ru/html/docs/svot/5ti2013_reg.xls

По данным Федеральной налоговой службы в 2015 году операции, подлежащие налогообложению акцизами составили 183436757 тысяч рублей, что на 20% выше аналогичного периода прошлого года. Структура акцизных платежей показывает, что сигареты с фильтром также преобладают в структуре налоговой базы по акцизам на табачные изделия и составляют 179884859 тысяч рублей, а сигареты без фильтра, а также папиросы – 34735557 тысяч рублей.

Таблица 7

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2015 году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

183436757 |

3473557 |

1130091 |

1202065 |

370462 |

7537187 |

3103095 |

179884859 |

Источник: http://www.nalog.ru/files/docs/1803132.xls

По состоянию на 1 октября 2016 года сумма акциза по операциям, подлежащим налогообложению акцизами (за исключением экспорта) составила 250574130 тысяч рублей, из которых на долю сигарет без фильтра пришлось 3166781 тысяч рублей, и 247290273 тысячи рублей на сигареты с фильтром соответственно.

Таблица 8

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2016 (1 октября 2016) году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

250574130 |

3166781 |

25658 |

124381 |

22420 |

5030457 |

3144361 |

247290273 |

Источник: http://www.nalog.ru/html/sites/www.new.nalog.ru/svod/5_TI/010120165ti_1.xlsx

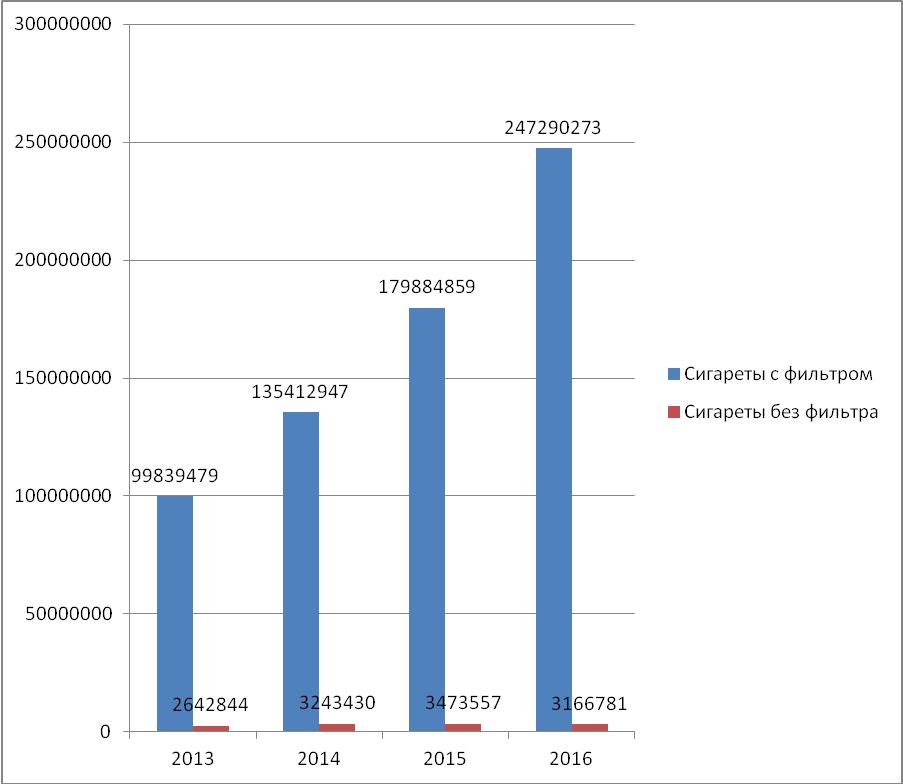

На основе данных таблиц 5-8 построим диаграмму 4, на которой будет видна динамика поступления платежей за акцизы на сигареты с фильтром и без них.

Диаграмма 4. Динамика поступления платежей по акцизам за сигареты с фильтром и без фильтра в 2013-2016гг., тыс.руб.

Стоит отметить, что в нашем анализе не нашлось места структуре акцизов по табачным изделиям по Республике Дагестан, так как в республике нет производителей табачной продукции. Более того, согласно последним исследованиям (2015г.) 19,3% изученных образцов табачной продукции в Дагестане не имели российских акцизных марок либо не были продукцией легальных производителей (контрафакт). Кроме того, основная часть образцов (72%) имеет акцизные марки Республики Беларусь, а на поддельную продукцию, по данным исследования, приходится до четверти от всех нелегальных сигарет в регионе. Чаще всего подделывают наиболее популярные марки сигарет среднего ценового сегмента.

Около 1,34 млрд сигарет в масштабах республики может иметь нелегальное происхождение. Потери государственного бюджета (акцизные сборы и НДС) от продажи такого количества сигарет превышают 1,5 млрд рублей.

Также стоит отметить, что в 2016 году по Республике Дагестан доля контрафактных сигарет составила 27,6% пачек от рынка легальной продукции. Основная часть нелегальных пачек имеет акцизные марки Республики Беларусь и Казахстана; на контрафакт (поддельные сигареты) приходится 5% нелегальных сигарет в республике. Чаще всего подделывают популярные марки сигарет среднего ценового диапазона; доля сигарет незаконного происхождения в республике увеличилась в полтора раза по сравнению с тем же периодом прошлого года.

Опираясь на данные исследования, можно утверждать, что около 750 млн. нелегальных сигарет будет продано в республике по итогам 2016 года. Потери государственного бюджета (акцизные сборы и НДС) от продажи такого количества сигарет превысят 1 млрд. рублей.

Нелегальные продажи табака в Дагестане продолжают расти, как показывает свежее исследование. Это значит, что меры, принимаемые государством для борьбы с подпольным табачным бизнесом, недостаточно эффективны.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ АКЦИЗНОГО НАЛОГООБЛОЖЕНИЯ ТАБАЧНОЙ ПРОДУКЦИИ

Для того чтобы рассмотреть некоторые пути совершенствования акцизного налогообложения табачной продукции, необходимо снова обратиться к видам акцизных ставок. В настоящее время различают два вида акцизных ставок - адвалорные и специфические (или твердые). Адвалорные ставки устанавливаются как взятый от стоимости товаров процент, а специфические – как денежное выражение, взятое на единицу продукции. Первые называются «стоимостными налогами», вторые - «потоварными налогами» [1, с. 298].

Применение обоих разновидностей зависит от цели, преследуемой государством при обложении акцизами товаров. Использование каждой из перечисленных ставок, присущи как свои преимущества, так и недостатки.

Использование адвалорных ставок обеспечивает стабильные поступления доходов в бюджет страны, однако, в этом случае, налоговые обязательства потребителей могут измениться в сторону уменьшения, как следствие изменений в структуре потребления (например, увеличение потребление более дешевых и низкокачественных товаров). Применение адвалорных ставок более характерно для стран, в которых в производстве подакцизных товаров участвуют небольшие фабрики и заводы. Отсутствие иностранного капитала дает поддержку отечественного производителя, занятого производством недорогой продукции [2, с. 507].

В данном контексте, применение стоимостных налогов становится нецелесообразным для российских условий, поскольку вся подакцизная продукция в стране производится исключительно крупными производителями.

Специфические ставки, в отличие от адвалорных, не стимулируют к понижению качества продукции, поскольку в случае вторых, плательщики имеют возможность уменьшить свои налоговые обязательства, изменяя структуру своего потребления в сторону дешевых товаров. Твердые ставки более приемлемы, при недостаточно совершенной системе сбора акцизов, что присуще российским реалиям [2, с. 506]. Применение этой акцизной ставки также целесообразно, если цель акцизного налогообложения заключается в ограничении употребления товаров, создающих негативные социальные эффекты. Как известно, основной дестимулирующий фактор при употреблении табачной и алкогольной продукции - введение или увеличение акцизов. Это положение, безусловно, верно, вместе с тем, существуют и некоторые отступления от «правила», мы рассмотрим их ниже.