Файл: Налоговый учет по акцизу (Структура, признаки и классификация табачной продукции).pdf

Добавлен: 14.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Структура, признаки и классификация табачной продукции

1.2. Экономическое значение акцизного налогообложения табачной продукции

2.1. Анализ и оценка налоговых органов за налогообложением табачной продукции

2.2. Анализ поступления в бюджет Российской Федерации налогов от табачной продукции

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ АКЦИЗНОГО НАЛОГООБЛОЖЕНИЯ ТАБАЧНОЙ ПРОДУКЦИИ

Содержание:

ВВЕДЕНИЕ

В курсовой работе исследуется актуальная проблема – проблема совершенствования деятельности налоговых инспекций по исчислению и взиманию акцизов на табачную продукцию. Акцизы относятся к косвенным налогам, взимаемым с налогоплательщиков, производящих и реализующих подакцизную продукцию.

Акциз на табачные изделия является индивидуальным налогом. Перечень видов сигарет утвержден на законодательном уровне. Ставка налогообложения акцизами также утверждается на тот или иной период.

В разные периоды становления налоговой системы Российской Федерации акцизами облагались некоторые дефицитные товары. Кроме того, акцизами облагались такие виды товаров, без которых граждане не могли обойтись.

До октябрьской революции в России существовал табачный, спичечный, сахарный и нефтяной акцизы. Так как эти товары были товарами массового потребления, за счет введения таких налогов бюджет России получал более половины всех доходов. В 1920-1930 гг. акцизами облагались сахар, соль, керосин и спички. В Российской Империи попросту взимать налоги было не с чего.

После распада Советского союза в России снова была введена акцизная система налогообложения специальных товаров.

Товары, с которых взимаются акцизы, обладают общей характерной для них чертой: спрос на эти товары не влияет на уровень дохода населения. Преимуществом акцизного налогообложения является то, что этот налог легко вводить и следить за уплатой.

Сложность решения проблемы акцизного налогообложения табачных изделий состоит в том, что она связана с аккумулированием финансовых ресурсов на разных бюджетных уровнях, затрагивая коренные интересы налогоплательщиков и потребителей. Стало очевидным, что формирование акцизов напрямую зависит от социально-экономических целей, которые ставит перед собой общество, определяя, таким образом, характер налоговых взаимоотношений государства и курильщиков. Вместе с тем акцизные налоги на табачные изделия до настоящего времени по полноте своей не отвечают требованиям собственной природы происхождения, экономическому содержанию и социальному назначению акцизов.

В этой связи теоретическое обоснование процессов трансформации и механизмов реформирования акцизных систем, разработка практических рекомендаций, обеспечивающих реализацию акцизных функций государства и повышение деловой активности подакцизных предприятий, при одновременном решении социальных вопросов развития общества являются важными задачами современных научных исследований. Все это подчеркивает актуальность выбранной темы курсовой работы.

Целью курсовой работы является рассмотрение контрольно-экономической работы налоговых инспекций по исчислению и взиманию акцизов на табачные изделия.

Предметом курсовой работы является совокупность теоретических и практических аспектов механизма исчисления и взимания акцизов на табачные изделия в Российской Федерации.

Объектом курсовой работы являются акцизы на табачные изделия в Республике Дагестан и Российской Федерации.

Задачами курсовой работы является:

- рассмотрение теоретических основ деятельности налоговых органов по контролю за налогообложением табачной продукции;

- изучение экономической роли акцизного налогообложения табачной продукции;

- анализ динамики поступления акцизов на табачные изделия от предприятий-производителей табачной продукции по Российской Федерации за 2013-2016гг.;

- анализ некоторых мер по совершенствованию акцизного налогообложения табачной продукции.

Структура курсовой работы. Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ ПО КОНТРОЛЮ ЗА НАЛОГОВЫМ УЧЕТОВ АКЦИЗОВ ТАБАЧНОЙ ПРОДУКЦИИ

1.1. Структура, признаки и классификация табачной продукции

С 1991 года система налогообложения табачной продукции заметно изменилась. Сначала налогообложение табачной продукции различалось для сигарет с фильтром и без фильтра. Начиная с 1997 года, разделение табачной продукции осуществлялось с учетом акцизных марок. В девяностых годах в России акцизные налоги были очень низкие. В 1998 году акцизный сбор составлял 0,21$ (6 руб.) за одну тысячу сигарет без фильтра и 0,42 $ (12 руб.) за одну тысячу сигарет с фильтром. С 1992 года налоговые ставки на табачную продукцию стали повышаться.

В 2003 году был введен адвалорный налог, составляющий 5 процентов. Данный налог базировался на оптово-отпускной цене. Спецналог равнялся 1,77 $ (50 руб.) для сигарет с фильтром и 0,67 $ (19 руб.) для сигарет без фильтра. В свою очередь, номинальные акцизные налоги тоже увеличились на 23 процента для сигарет премиум-класса, и на 146 процентов доя сигарет среднего класса. Это повышение не сильно изменило размер акцизного налога, который составлял от 0,04 $ до 0,06 $ за одну пачку сигарет (в зависимости от табачного бренд и соответственно стоимости).

Розничная цена указывается на сигаретном блоке, и опубликовывается Минфином РФ на базе сведений, которые предоставляют табачные компании.

Признаками, характеризующими табачную продукцию, являются:

1) компонентный состав;

2) способ применения.

3. Идентификация табачной продукции проводится по документации и (или)визуально.

В «табачной» сфере Правительство РФ:

- разработало и реализует мероприятия по выполнению закона от 23.02.2013 года № 15-ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака»;

- продолжает работу по достижению договоренностей с государствами — членами Таможенного союза о необходимости гармонизации ставок акцизов на табачную продукцию.

Налоговая политика в данном вопросе строится на принципе снижения доступности сигарет. Например, в п. 6.2.1 основных направлений налоговой политики на 2015–2017 годы (одобренной Правительством РФ 01.07.2014) предусмотрена индексация ставок «табачных» акцизов в 2017 году на 10%.

Ставки акцизов на сигареты 2016 года установлены НК РФ для следующих видов подакцизных табачных изделий:

- сигар — готовых к применению скруток листьев табака цилиндрической формы;

- сигарилл — свернутых из табачного листа курительных трубочек с табачной начинкой (в форме тонких сигар);

- биди — нарезанных листьев необработанного табака с примесью трав, завернутых в лист черного коромандельского дерева (в форме небольших азиатских сигарет);

- кретека — изготовленных из индонезийского табака, гвоздики и множества специальных компонентов (специй, фруктов, кофе и др.) сигарет ручной работы;

- сигарет, папирос;

- табака и табачных изделий.

С 2017 года этот список расширился за счет электронных систем доставки никотина и жидкостей для них.

Ставки «табачных» акцизов растут ежегодно — их величина в 2017 году указана на схеме.

Чтобы рассчитать акциз на сигареты (Ас), необходимо применить следующую формулу (ст. 194 НК РФ):

Ас = АТНС + ААНС,

где:

АТНС — акциз, рассчитанный по твердой ставке;

ААНС — акциз, рассчитанный по адвалорной (процентной) налоговой ставке.

АТНС определяется перемножением объема реализованных сигарет (Орс) с твердой налоговой ставкой (ТНС):

АТНС = Орс × ТНС.

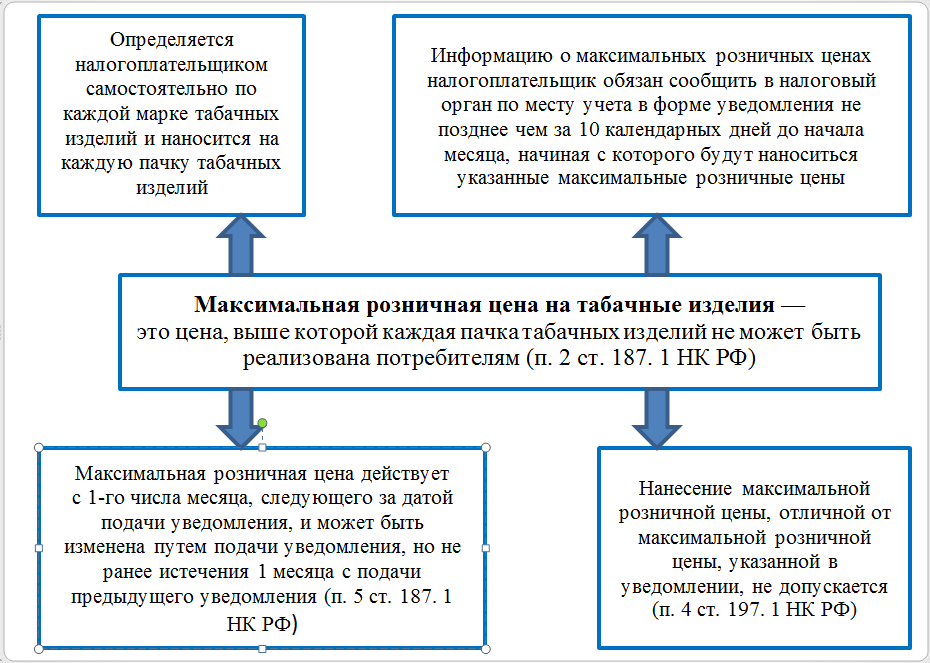

ААНС представляет собой соответствующую адвалорной ставке (АНС) долю максимальной розничной цены сигарет (МЦр), помноженной на количество табачных изделий (Кп):

ААНС = МЦр × Кп × АНС.

Кто устанавливает МЦр и можно ли ее изменять — узнайте из представленной ниже схемы.

Детализированная формула для расчета Ас:

Ас = Орс × ТНС + МЦр × Кп × АНС.

1.2. Экономическое значение акцизного налогообложения табачной продукции

Для начала рассмотрим экономическое значение и фискальную роль акцизов в целом, а потом акцизов на табачную продукцию. Так, акцизы играют фискальную роль, так как они используются в качестве источника доходов государства, то есть помогают организации материальных условий его работы, наравне с остальными налогами. Именно данная функция предоставляет реальную возможность перераспределения части стоимости дохода государства в пользу социальных прослоек общества, которые обеспечены меньше всего.

Регулирующая функция налогов проявляется в различных формах. К примеру, экономическое влияние акциза можно принимать в качестве изъятия у предпринимателя доли от его выручки. Смысл экономического влияния акциза на размер прибыли организации состоит в том, что он снижает размер выручки организации в определенное число раз. Сделать его воздействие менее ощутимым можно, или поднимая цены, или же сокращая издержки. Так, одна из регулирующих акцизных функций имеет своё проявление в виде ориентации предпринимателя на рост эффективности производства.

Обложение акцизами может быть использовано для снижения объемов производства товаров, которые принято считать товарами не первостепенной важности, напрямую. Высокая стоимость подакцизных товаров определяет как объемы производства, так и количество потребленных товаров. Акцизы могут использоваться и для оказания влияния на конечных потребителей для снижения количества приобретения отдельных видов продукции, к примеру, сигарет и алкоголя, потребление которых считается нежелательным с социальной точки зрения.

Если говорить о внешнеторговом обороте, то одним из проявлений регулирующей функции акцизов можно назвать организацию одинаковых условий для конкуренции зарубежных и отечественных товаров на внутреннем рынке страны. В данном случае вместе с НДС акцизы называются пограничными уравнительными налогами. Их называют пограничными, так как данные налоги взимаются органами таможенных служб в процессе пересечения таможенной границы, а уравнительными, так как налоговая ставка, которая взимается при импорте, не должна быть выше ставок налогообложения товаров отечественного производства.

Если акцизы, которые взимаются во время импорта товаров, имеют возможность выравнивать условия конкуренции между зарубежными и национальными товарами, также возможны и иные проявления. Таким образом, если акцизы на импорт стоят ниже, чем данная разница, они делают возможности ввоза товара из-за рубежа более широкими. Данная функция акцизов носит название стимулирующей. И наоборот, если акцизы сделать выше, чем разница между мировыми и государственными ценами, они получат протекционистскую роль, то есть будут ограничивать допуск зарубежных подакцизных товаров на национальный рынок.

С одной стороны, будучи уравнительными налогами, акцизы являются частью группы таможенных платежей, а с другой – они входят в систему пошлин, налогов, сборов и остальных платежей, используемых в пределах страны. Включение акцизов в общую систему, предоставляет возможности к их классификации без необходимости принимать во внимание внешнеторговые нюансы использование акцизов. Для этого может быть сразу несколько оснований, каждое из которых имеет собственное значение.

Акцизы, вместе со взносами в государственные внебюджетные фонды, по территориальному уровню относятся к платежам федерального значения, которые взимаются по всей территории страны; основные элементы и круг их плательщиков определяются федеральными законами.

Так, акцизы, по своей юридической природе представляют собой обязательные индивидуально-безвозмездные платежи налогового типа, которые взимаются с юридических лиц в публичных целях, в том числе при перемещении какой-то номенклатуры товаров через таможенную границу страны, и зачисляемые в федеральный бюджет.

С экономической точки зрения акциз является формой налога на определенные виды расходов граждан. Так же как и в случае с таможенными пошлинами, отличие акциза от налога на добавленную стоимость определяется набором товаров, которые им облагаются, - это товары для богатых и общественно порицаемые товары, за которые потребитель согласен платить значительно выше их себестоимости. Практически все эти товары определены в специальном перечне. Списочная система используется и при применении налога на добавленную стоимость. Различие состоит в том, что в случае с налогом на добавленную стоимость перечень является льготным - в нем могут быть указаны социальные, а точнее, продовольственные товары, по которым применяется ставка налога на добавленную стоимость в размере 10% (базовая ставка - 20%).

Список подакцизных товаров может быть изменен по различным причинам (конъюнктуры рынка, экономическая ситуация в стране и т.п.). Расширение номенклатуры облагаемых акцизами товаров и включение в список облагаемых услуг ведут к стиранию граней между акцизами и налогом на добавленную стоимость. В этом случае акциз называют универсальным.