Файл: Субъекты банкротства, их права, обязанности и ответственность (Теоретическое исследование института банкротства (несостоятельности) как экономического явления).pdf

Добавлен: 14.03.2024

Просмотров: 46

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретическое исследование института банкротства (несостоятельности) как экономического явления

1.1. Понятие банкротства. Социально-экономические и правовые аспекты развития банкротства

1.2 Процедуры банкротства и условия их применения

2. Исследование деятельности субъектов банкротства

2.1 Проблемы, возникающие в процессе осуществления деятельности субъектов банкротства

2.2. Анализ судебной практики по делам о банкротстве предприятий

Представляется, что в таком случае следует разделять трудное финансовое положение, связанное с проблемами руководства бизнесом предприятия со стороны топ-менеджмента и сотрудников, и трудное финансовое положение отрасли, связанное с ухудшением экономической ситуации в стране и мире. В обоих случаях по факту имеется предприятие в трудном финансовом положении. Однако подходы к выходу его из кризисного положения могут быть разными, а следовательно, и работа с кредиторами может быть выстроена по-разному. Исходя из этого соответственно должна выстраиваться работа коммерческих банков при управлении проблемными активами.

Для нашей страны на протяжении почти двух последних десятилетий остаются характерными проблемы, связанные с трудностями реализации механизма банкротства как инструмента повышения эффективности социально-экономической системы и института развития:

– неэффективная система восстановления бизнеса;

– высокий удельный вес убыточных предприятий при том, что значительную долю из них составляют крупные организации, сформированные еще в советское время, процедура признания банкротства которых проводится на особых, смягченных условиях;

– низкая раскрываемость корпоративных захватов и криминальных банкротств;

– отсутствие современных норм о трансграничной несостоятельности, банкротстве групп компаний и физических лиц. Российское законодательство предполагает возможность проведения двух реорганизационных процедур, совокупный срок которых не может превышать 2 года, – финансового оздоровления и внешнего управления. К сожалению, статистические данные свидетельствуют о чрезвычайно низкой, по сравнению с другими странами, эффективности российской системы несостоятельности в части антикризисного управления проблемными предприятиями (табл. 1).

Несмотря на незначительный рост числа процедур финансового оздоровления, оно по-прежнему составляет малую часть всех дел о банкротстве (в 2016 г. – 0,54%). Объем реабилитационных процедур определяется за счет внешнего управления. Однако статистика свидетельствует, что количество дел, по которым открывается внешнее управление, сокращается в абсолютном и относительном выражении: в 2014–2015 гг. число таких дел минимально за 10летие, за последние 5 лет оно сократилось на 75% по сравнению с 1999–2003 гг. В процедурах банкротства преобладает конкурсное производство. На протяжении последних 6 лет его доля составляет в среднем 94%.

Таблица 1

Динамика количества процедур банкротства и их соотношение в 2005– 2016 гг. [54, C. 350]

|

2005 |

2007 |

2009 |

2011 |

2014 |

2015 |

2016 |

|

|

Финансовое оздоровление |

29 |

39 |

48 |

53 |

91 |

||

|

Внешнее управление |

3051 |

2696 |

1369 |

947 |

579 |

604 |

908 |

|

Конкурсное производство |

15143 |

82341 |

9390 |

76447 |

13916 |

15473 |

16009 |

|

Мировое соглашение |

747 |

403 |

150 |

106 |

126 |

127 |

255 |

|

Ликвидационные процедуры |

80 |

96 |

86 |

99 |

95 |

95 |

93 |

|

(конкурсное производство), |

|||||||

|

% |

|||||||

|

Реабилитационные проце |

20 |

4 |

14 |

1 |

5 |

5 |

6,5 |

|

дуры, %, в т.ч.: |

|||||||

|

финансовое оздоровление, % |

0,27 |

0,05 |

0,33 |

0,33 |

0,54 |

||

|

внешнее управление, % |

16 |

3 |

12,5 |

1 |

4 |

3,7 |

5 |

|

мировое соглашение, % |

4 |

0,5 |

0,6 |

0 |

1 |

1 |

1,5 |

Возможность введения процедуры финансового оздоровления ограничивается жесткими условиями – обязательным предоставлением обеспечения исполнения обязательств должника в соответствии с графиком погашения задолженности, размер которого должен превышать размер обязательств не менее чем на 20%. При этом исполнение должником обязательств в ходе финансового оздоровления может быть обеспечено залогом, банковской гарантией, государственной или муниципальной гарантией, поручительством. Получается, что условия для введения процедуры финансового оздоровления даже более жесткие, чем условия погашения обязательств перед кредиторами в рамках плана оздоровления и графика погашения задолженности. Требование обеспечения само по себе закрывает возможности применения данной процедуры для многих кризисных компаний.

В результате у фирмы, находящейся на грани банкротства, практически нет реальных шансов на разрешение дела во внесудебном порядке, равно как и на запуск процедуры финансового оздоровления, поскольку средства на нее должны быть заранее заложены в бюджете. Учитывая, что лишь немногие предприятия заблаговременно занимаются прогнозированием своего будущего положения, а также невысокую точность таких прогнозов в условиях быстро меняющейся среды, применение финансового оздоровления как инструмента выхода из кризиса едва ли возможно.

Эффективной реализации процедуры финансового оздоровления препятствует также низкая компетенция менеджеров, часто не способных разработать комплексную систему мер по выводу фирмы из кризиса. Препятствует этому также и отсутствие у большинства компаний стратегии финансового оздоровления. Главным же препятствием на пути к эффективному финансовому оздоровлению фирмы является, по нашему мнению, узость, по сравнению с зарубежной практикой, набора финансово-экономических инструментов, направленных на оздоровление бизнеса.

В результате многие коммерческие банки, которые сталкиваются с неплатежеспособностью заемщиков, вынуждены либо изымать залог и выставлять его на продажу, приводя тем самым заемщика к банкротству и всем процедурам, которые с этим связаны, либо начинать управлять предприятием заемщика как активом. В этом случае коммерческий банк становится практически главным акционером или собственником предприятия-заемщика. Банк вводит своих представителей в совет директоров и руководство предприятия, разрабатывает антикризисную стратегию и пытается ее реализовать. Проблемные активы кредитного портфеля банка трансформируются в этой ситуации в непрофильные банковские активы. Заметим, что по такому пути пошли крупные банки с государственным участием в период острой фазы кризиса 2014–2015 гг.

Подчеркнем, что в основном банки берут непрофильные активы на свой баланс от безысходности, поскольку речь идет о взыскании залога по ранее выданным кредитам. Позиция банка заключается в том, чтобы как можно быстрее избавиться от такого имущества по ликвидационной стоимости, так как признавать убыток никому не хочется. Например, у банка «Санкт-Петербург» появилось на балансе здание, которое было ему передано в качестве залога по кредиту. Менеджмент банка был бы рад избавиться от такого актива, но этот процесс может занять не меньше года.

Когда заемщик не может расплатиться с банком по кредиту, он, в обмен на погашение кредита, передает банку право на заложенное имущество – акции, станки, здания, оборудование, автопарк. Если банки идут на это, то они рассчитывают реализовать данный актив с прибылью, либо подержать его до лучшей конъюнктуры и тогда продать. Часто это бывает от безвыходности ситуации, когда заемщику просто нечем расплатиться с банком. Единственное преимущество банк может получить в ситуации, когда заложенное имущество переоценивается по более высокой стоимости. Банк в этом случае может создавать виртуальную прибыль.

Коммерческий банк всегда ориентируется на возврат кредита и не заинтересован в увеличении объема непрофильных активов. В некоторых случаях это является оправданным, в некоторых случаях – нет. В период острой фазы кризиса банки начали активно пользоваться этим инструментом, а не пытались изъять залоговое обеспечение или реализовать его третьим лицам, что могло привести бизнес к различным позитивным или негативным последствиям. При этом институт банкротства (несостоятельности) действует как очистительный механизм социально-экономической системы. Неплатежеспособность заемщика приводит к смене собственников и акционеров предприятия. В краткосрочной или долгосрочной перспективе данная ситуация может расцениваться как новый импульс для развития.

1.2 Процедуры банкротства и условия их применения

Экономика любого государства не может эффективно функционировать без механизмов ликвидации несостоятельных предприятий. Институт банкротства служит мощным стимулом действенной работы предпринимательских структур, гарантируя экономические интересы кредиторов и государства как общего регулятора рынка, охраняет экономический оборот от возможных нежелательных последствий действий его участников, проявляющихся в неисполнении ими принятых на себя обязательств, в их неплатежеспособности, но его фактическая реализация далека от совершенства.

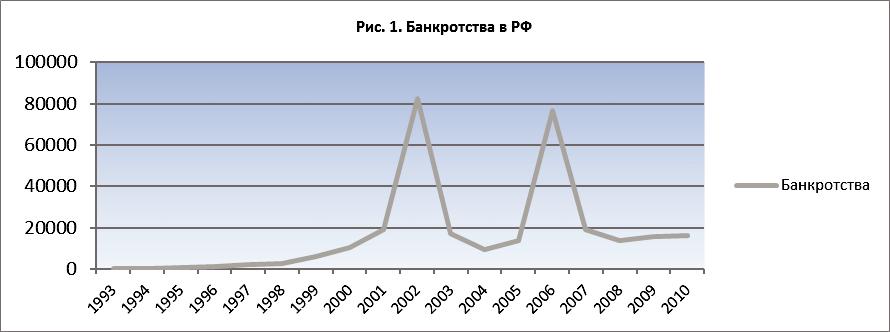

Вместе с тем, эффективность реализации института несостоятельности (банкротства) зависит от целого ряда факторов, включающих, в том числе, как общую экономическую ситуацию, так и отношение правоприменителя. Для обоснования этого тезиса приведем данные рис. 1.

1993 1998 2002 2005 2010 2012 2014 2016

Рис. 1 Динамика банкротств в РФ [54, C. 350]

Обратите внимание на динамику банкротств за 17 лет. Всплеск 2002 года был вызван, прежде всего, кризисными явлениями конца 1990 гг. А спад количества банкротств в 2003 году повлекло вступление в силу закона о несостоятельности 2002 года, который ужесточил порядок признания предприятия банкротом. Кстати, наплыв 2002 года усилился стремлением арбитражных судов завершить накопившиеся дела. Всплеск 2006 года был вызван всего лишь принятием Постановления Правительства РФ от 21.10.2004 № 573 «О порядке и условиях финансирования процедур банкротства отсутствующих должников», а снизился с принятием Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 20.12.2006 № 67 «О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц». Тогда ВАС РФ всего лишь определил обязанность регистрирующего органа самостоятельно исключать отсутствующего должника из реестра, но это вызвало существенные последствия. Кроме того, снижение количества заявлений повлекло ужесточение требований к определению состояния предприятий [4, с. 47].

Как мы видим, организация процедуры банкротства зависит от самого подхода к оценке финансового состояния организации. И сегодня это особенно актуально. Так, в 2016 году в арбитражных судах Российской Федерации завершено производство по 27351 делам о несостоятельности. При этом более 90 % принятых к производству дел заканчивается ликвидацией должника, а восстановления платежеспособности удается добиться в единичных случаях.

Получается, если в отношении организации введены процедуры банкротства – ее судьба практически предрешена. Наконец, публикация информации о банкротстве предприятия – тяжелейший удар по деловой репутации и может привести к упущенной выгоде, разрыву экономических связей. Одно только введения процедур банкротства снижает стоимость предприятия-должника в среднем на 20%. Арбитражные управляющие по сути из «санитаров» часто превращаются в «мародеров», а введение реабилитационных процедур – скорее исключение из правил [4, с. 28].