Файл: Транспортный налог(АНАЛИЗ ПРИМЕНЕНИЯ ТРАНСПОРТНОГО НАЛОГА В РФ).pdf

Добавлен: 14.03.2024

Просмотров: 23

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие и признаки транспортного налога

Налоговым периодом является календарный год.

2 ПРАКТИКА НАЧИСЛЕНИЯ ТРАНСПОРТНОГО НАЛОГА ЗА РУБЕЖОМ

3 АНАЛИЗ ПРИМЕНЕНИЯ ТРАНСПОРТНОГО НАЛОГА В РФ

3.1 Проблемы применения транспортного налога в РФ

3.2 Перспективы применения транспортного налога в РФ

В Китае до недавних пор действовала система, подобная российской, — со всех автомобилистов брали транспортный налог по единой ставке. Правда, деньги, в отличие от России, шли на содержание дорог. Однако китайцы посчитали, что логичнее включить этот сбор в цену топлива, а налога- ми —развивать свой автопром Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах. 2011..

В настоящее время в Китае покупатели автомобилей платят налоги в соответствии с ценой автомобиля. Если владельцу машины местного производства нужно будет отдать в казну около 10% его стоимости, то желающему купить иномарку придется уже уплатить 40% Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах. 2011. № 3.

В Австралии налоговые ставки почти не различаются, все граждане платят одинаково: 10% от цены легкового автомобиля и 5% — от грузовика. Но владельцам дорогих автомобилей приходится доплачивать еще и «за роскошь» — 33% от стоимости машины. Шикарными в Австралии считают все автомобили дороже 57 000 долл. Этой системой недовольны и жители, и продавцы автомобилей. Последние ссылаются на то, что автомобили класса «люкс» используют более современные технологии и меньше загрязняют окружающую среду, чем дешевые устаревшие машины. Однако австралийские власти не слушают эти доводы и даже регулярно повышают налог на роскошные автомобили. Многие наблюдатели утверждают, что транспортный налог в странах СНГ и других близлежащих странах Европы значительно ниже, чем в Российской Федерации, причем в этих странах нет такой дифференциации по уровню ставок. Основные дорожно-транспортные сборы, на- пример, в той же Европе «закладывают» в цену топлива, которое во многих странах стандартно стоит в среднем 1 евро за литр.

Стоит отметить, что даже в Великобритании, являющейся одной из наиболее богатых стран Европы, предложения увеличить транспортный налог вызывают бурные дискуссии. Несколько лет назад министерство транспорта предложило оснастить все легковые машины и грузовики системами спутниковой навигации, которые будут автоматически отслеживать все перемещения транспортных средств. Чем чаще машина будет передвигаться по перегруженным дорогам, тем выше будет налог Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах // Междунар. бух. учет. 2011. № 3.

В России далеко не самый высокий транспортный налог. Но в зарубежных странах, о которых говорилось, доходы у людей несоизмеримо выше, чем в России.

3 АНАЛИЗ ПРИМЕНЕНИЯ ТРАНСПОРТНОГО НАЛОГА В РФ

3.1 Проблемы применения транспортного налога в РФ

В последние годы действующая система налогообложения транспортных средств в Российской Федерации подвергается критике как законодателями, так и самими налогоплательщиками.

Практика применения транспортного налога привела к появлению ряда проблем в его исчислении и уплате:

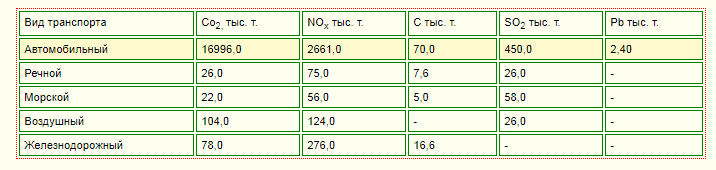

1. При исчислении транспортного налога не учитывается вред, который автомобиль наносит окружающей среде посредством выброса углекислого газа и вредных веществ. Проблема загрязнения воздуха автомобильным транспортном в настоящее время является особо актуальной. Это обусловлено тем, что количество транспортных средств из года в год растет, а их выхлопы негативно влияют на здоровье людей Смирнова Е.Е. Транспортный налог. Актуальные проблемы исчисления и уплаты // Финансовая газета, 2013, №2..

Характеристика выбросов вредных веществ транспортными средствами в целом по Российской Федерации в 2015 г. приведена в таблице 1.

Таблица 1 - Выбросы в атмосферу вредных веществ транспортными средствами в 2015 году

В результате роста количества транспортных средств, использования топлива низкого экологического класса количество выбросов вредных веществ в окружающую среду продолжает расти [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 83 - 90].

2.Действующий транспортный налог не учитывает частоту использования транспортного средства. Многие пожилые люди используют свои старые автомобили всего лишь несколько раз в год, а иногда и вовсе не пользуются ими. При этом транспортный налог должен быть уплачен в полном объеме [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 83 - 90].

3. Ставка транспортного налога ступенчата, что приводит к абсурдным ситуациям при исчислении суммы налога. Например, владелец автомобиля по ставкам налога в Рязанской области должен уплатить в бюджет:

- с мощностью двигателя 150 л. с - ТН = 150 " 20 = 3000 рублей;

- а с мощностью двигателя 151 л.с. - ТН = 151 * 45 = 6795 рублей.

Разница всего в 1 лошадиную силу приводит к разнице суммы налога, подлежащей уплате в бюджет в 2 раза. При этом автомобили могут быть идентичны. Это провоцирует владельцев транспортных средств использовать коррупционные схемы для уменьшения количества лошадиных сил в ПТС [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 83 - 90].

4.Проблема ошибочных сведений о транспортных средствах, принадлежащих физическим лицам. Причины ошибок разнообразны: потеря информации с бумажных документов, большое количество автомобилей утилизируется, продается, регистрируется на иных владельцев, но во всех случаях собственник транспортного средства числится в автоматизированных системах Го с авто и не лекции и ему приходится платить налог за транспортное средство, которое им уже не используется. Поэтому налоговые органы без уведомления из соответствующих органов не могут списать данную задолженность [Зенчев К. С. Пути реформирования транспортного налога // Сборник статей по материалам 10 - ой международной научно – практической конференции. 2013. № 10. С. 117 – 122].

Стран, в которых, подобно нашей, владельцы транспортных средств платят только за мощность двигателя, в мире осталось не так много. В последнее время в цивилизованных государствах при помощи налогообложения транспортных средств органы государственной власти стараются регулировать транспортную ситуацию так, чтобы в городах становилось меньше пробок, а жители не задыхались от выхлопных газов.

В большинстве таких государств не существует единого транспортного налога. Вместо него могут взиматься следующие налоги:

- налог на имущество - налог, зависящий от стоимости автомобиля;

- экологический налог - налог, стимулирующий пользование не загрязняющими типами транспорта (метро, троллейбус), либо приобретение автомобилей, которые меньше отравляют атмосферу;

- дорожный налог - налог, денежная сумма от уплаты которого идёт на строительство и ремонт автотрасс [Рябова Р. Н. Транспортный налог // Вестник ИПБ. 2014. № 6. С. 27 - 29].

Таблица 2 - Налоговая база по налогам, взимаемым с владельцев транспортных средств в зарубежных странах

|

Страна |

Налоговая база |

|

Великобритания |

Объем двигателя и чистота выхлопа |

|

Испания |

Мощность двигателя и возраст автомобиля; количество вредных выбросов приобретенного автомобиля |

|

Германия |

Объем двигателя и объем выброса углекислого газа |

|

Франция |

Объем и мощность двигателя; объем выброса углекислого газа |

|

Япония |

Объем двигателя и масса автомобиля |

|

США |

Параметры и габариты автомобиля |

Некоторые из этих налогов могут полностью отсутствовать, быть скрытыми, либо объединяться вместе, [Рябова Р. Н. Транспортный налог. с. 28].

Перспективы развития системы налогообложения транспортных средств в Российской Федерации в будущем обусловлены ее совершенствованием с применением зарубежного опыта. В частности, для совершенствования транспортного налога можно использовать следующие предложения:

1.Усиление экологической направленности транспортного налога. Данное предложение предполагает дифференциацию ставок налога в зависимости от величины выбросов транспортным средством загрязняющих веществ. Для этого предполагается использование технического регламента «О требованиях к выбросам автомобильной техникой». Введение данного регламента будет предусматривать переход к более высоким экологическим требованиям для транспортных средств. Для простоты взимания налога экологический класс транспортного средства может учитываться в паспорте автомобиля [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 87].

2.Переход к расчету транспортного налога исходя из километров пробега. Расчет предполагается вести на основе данных GPS - устройств в зависимости от категории дороги, характеристики автомобиля и его владельца. Для этой цели необходимо наличие бортового оборудования.

З.Дифференциация ставок транспортного налога для автомобилей с мощностью двигателя от 100 до 150 л. с, так как по статистике данная категория автомобилей является в стране самой популярной. Возможна разбивка интервала шкалы ставок на более мелкие: от 100 до 120 л. с и от 120 до 150 л. с. [Зенчев К. С. Пути реформирования транспортного налога // Сборник статей по материалам 10 - ой международной научно – практической конференции. 2013. № 10. С. 121]

4. Отмена транспортного налога и введение дополнительных акцизов на бензин. В данном случае автомобилисты смогут платить налог в соответствии с пробегом автомобиля за год. Так как акциз уплачивается в зависимости от количества используемого топлива, то данная система предполагает распределение налоговой нагрузки по принципу - кто больше использует автомобиль и загрязняет окружающую среду, тот платит больший налог. Это в некоторой степени повысит реализацию принципа справедливости в налогообложении транспортных средств [Хозяинова К. В. Проблемы исчисления транспортного налога в Российской Федерации и пути их решения // Экономика и социум. 2015. № 2. С. 89]

Таким образом, предлагаемые изменения с учетом привлечения к анализу международного опыта методов исчисления транспортного налогообложения, многообразия его (форм и видов определяют дальнейшее совершенствование и перспективы развития налогообложения транспортных средств в Российской Федерации по пути установления справедливого транспортного налога или введения взамен него дополнительного акциза на бензин [Власова М. С., Суханов О. В. Налоги и налогообложение для бакалавров. М.: КноРус, 2016. 222 с.]

3.2 Перспективы применения транспортного налога в РФ

Одним из основополагающих инструментов реализации экономической политики на протяжении истории существования государства всегда были и продолжают оставаться налоги. В современных условиях экономики Россий- ской Федерации значение региональных и местных налогов и сборов объек- тивно возрастает, потому, как они в значительной мере формируют финан- совую базу субъектов страны, а величины объемов налоговых поступлений напрямую связаны с решением ключевых социально-экономических про- блем населения. В структуру региональных и местных налогов входит транспортный налог, который является относительно новым для налогообложения.

Транспортный налог – это стабильный и ежегодно увеличивающийся источник пополнения регионального бюджета. В настоящее время его значимость в пополнении доходной части регионального бюджета незначительна. Доля транспортного налога в бюджете субъектов РФ не превышает 3% Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 52-56..

По прошествии пятнадцати лет, с момента введения транспортного налога (2003 г.), можно выделить следующие актуальные проблемы налогообложения транспортных средств.

Во-первых, это низкая собираемость транспортного налога в Российской Федерации, что связано с непоступлением денежных средств в государ- ственный бюджет вследствие предоставления налоговых преференций, не- хватки достоверной информации о собственниках транспортных средств, а так же с уклонением от уплаты транспортного налога Аверина Т. Время платить за авто / Т. Аверина // Практическая бухгалтерия.2006. N 7. С. 12–15.

В таблице 2 предоставлена информация о размере начислений и поступлений транспортного налога в региональный бюджет Южного федерального округа в целом в динамике за 3 года, которые позволяют дать оценку уровню поступления налога и роль налоговых льгот Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 52-56..