Файл: Транспортный налог(АНАЛИЗ ПРИМЕНЕНИЯ ТРАНСПОРТНОГО НАЛОГА В РФ).pdf

Добавлен: 14.03.2024

Просмотров: 30

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие и признаки транспортного налога

Налоговым периодом является календарный год.

2 ПРАКТИКА НАЧИСЛЕНИЯ ТРАНСПОРТНОГО НАЛОГА ЗА РУБЕЖОМ

3 АНАЛИЗ ПРИМЕНЕНИЯ ТРАНСПОРТНОГО НАЛОГА В РФ

3.1 Проблемы применения транспортного налога в РФ

3.2 Перспективы применения транспортного налога в РФ

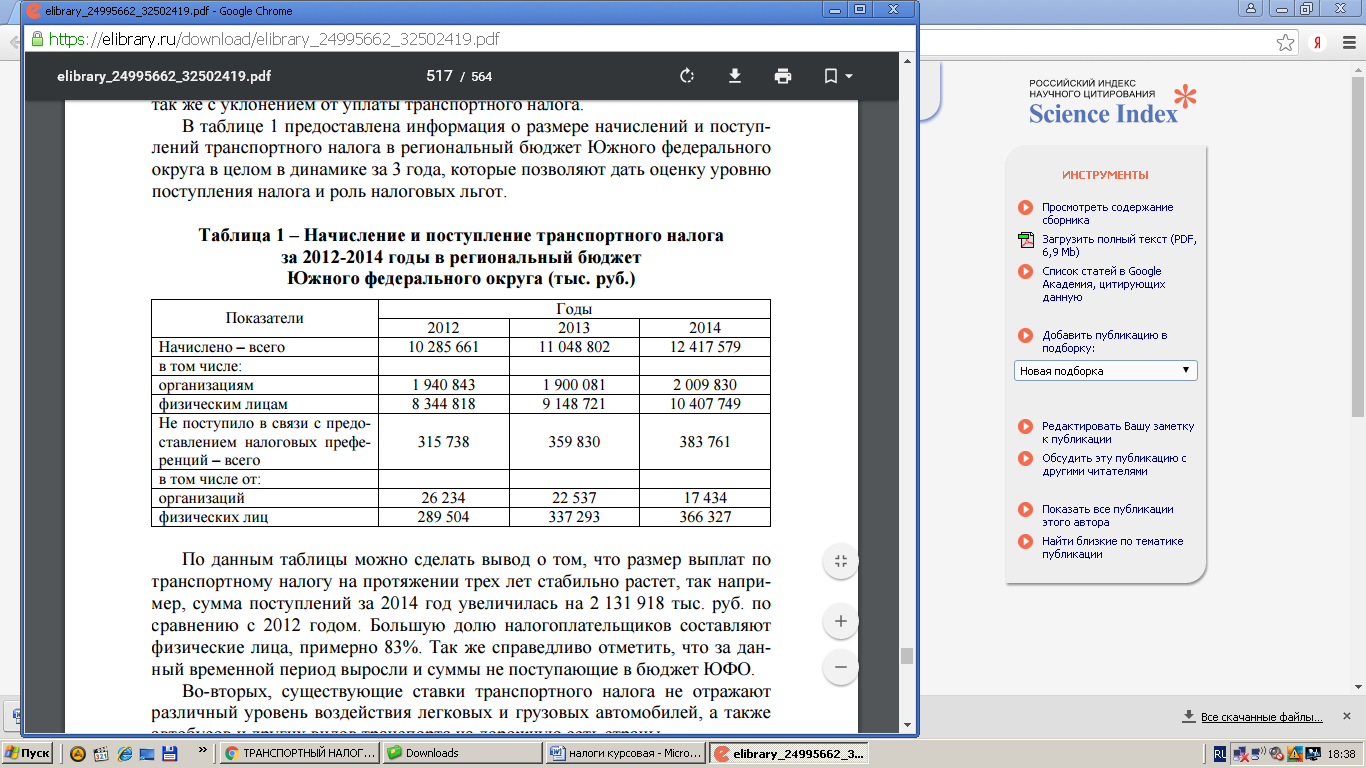

Таблица 2 – Начисление и поступление транспортного налога за 2012-2014 годы в региональный бюджет Южного федерального округа (тыс. руб.)

По данным таблицы можно сделать вывод о том, что размер выплат по транспортному налогу на протяжении трех лет стабильно растет, так напри- мер, сумма поступлений за 2014 год увеличилась на 2 131 918 тыс. руб. по сравнению с 2012 годом Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств. С. 53..

Большую долю налогоплательщиков составляют физические лица, примерно 83%. Так же справедливо отметить, что за данный временной период выросли и суммы не поступающие в бюджет ЮФО. Во-вторых, существующие ставки транспортного налога не отражают различный уровень воздействия легковых и грузовых автомобилей, а также автобусов и других видов транспорта на дорожную сеть страны Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств. С. 54.

В-третьих, нынешние ставки транспортного налога не отражают разную степень воздействия легковых, грузовых автомобилей, автобусов на окружающую среду.

В-четвертых, повышение ставок транспортного налога, существенно превышающее величину ставок налогов на транспорт большинства евро- пейских стран, приводит к снижению конкурентоспособности российского транспорта при осуществлении транснациональных автоперевозок. Субъекты Российской Федерации имеют право увеличивать или уменьшать установленные НК РФ ставки, но не более чем в 10 раз Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)].

В-пятых, поступления от транспортного налога не покрывают расходов на содержание и ремонт дорожной сети в соответствии с уровнем воздействия автотранспортных средств на нее. Доля транспортного налога в бюджете субъектов РФ не превышает 2,7%

На сегодняшний день в обществе ведутся бурные дискуссии в отношении реформирования механизма налогообложения транспортных средств.

В пояснительной записке к проекту федерального закона No 325571-5 «О внесении изменений и дополнений в статьи 357 – 363 части второй Налогового кодекса РФ» (далее – проект закона N 325571-5) говорится, что текущий способ взимания транспортного налога приводит к территориальному, экономическому и социальному неравенству налогоплательщиков, не отвечает требованиям стимулирования экономического и инновационного развития, не способствует повышению экологической безопасности общества. В научных кругах предлагаются некоторые варианты решения данной проблемы.

Первым вариантом реформирования транспортного налога является включение его в стоимость бензина. Однако рассмотрев проект закона No 325571-5), Комитет по бюджету и налогам Государственной Думы РФ его не поддержал Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 54.

Аргументами было следующее:

– в соответствии с положением п. 1 ст. 38 Налогового кодекса РФ Налоговый Кодекс Российской Федерации. Часть вторая. от 05.08.2000 г. № 117-ФЗ. (ред. от 03.07.2016 г.) URL: http://www.consultant.ru/ (дата обращения 05.04.2018)] каждый налог имеет самостоятельный объект налогообложения. Однако авторы законодательной инициативы, предлагая изменить объект обложения транспортным налогом, не учли, что операции по реализации автомобильного бензина и дизельного топлива уже являются объектом обложения акцизами;

– законопроектом предлагается объектом налогообложения признать операции по реализации автомобильного бензина и дизельного топлива физическим лицам. Таким образом, при реализации автомобильного бензина и дизельного топлива организациям и индивидуальным предпринимателям транспортный налог уплачиваться не будет, что породит схемы уклонения от налогообложения (физические лица будут приобретать бензин и дизельное топливо для личного потребления под видом индивидуальных предпринимателей);

– авторы законопроекта не учитывают то обстоятельство, что помимо владельцев автотранспортных средств автомобильным бензином и дизельным топливом пользуются владельцы бензиновых электрогенераторов, лица, использующие дизельное топливо для отопления загородных домов и др.

Этим необоснованно расширяется налоговая база, а транспортный налог перестает выступать в роли компенсационного платежа [Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 55.

Рассматриваемый законопроект, распространяясь лишь на операции по реализации автомобильного бензина и дизельного топлива, исключает из объекта налогообложения многие виды транспорта, использующие альтернативные виды топлива.

В 2012 г. в СМИ обсуждался еще один вариант транспортного налога – замена этого налога экологическим сбором. При его расчете будут учитываться объем и экологический класс двигателя, а также возраст автомобиля. В результате новые экомобили получат серьезные понижающие коэффициенты.

Цель этой реформы заключается в обновлении автопарка, так как на автомобили старше 10 лет сейчас приходится более 50% всех автомобилей. Такие транспортные средства потребляют больше горючего, а значит и больше наносят ущерб природе, и сильнее изнашивают дорожное покрытие.

Следующий вариант реформы транспортного налога – это переход к расчету налога исходя из километража пробега. Расчет предполагается вести на основе данных GPS – трека автомобиля в зависимости от категории дороги, характеристик автомобиля и его владельца (для этой цели необходимо обязательное наличие бортового оборудования). Также для автовладельцев планируется ввести дополнительные платежи за парковку и хранение автомобиля.

Что касается регионального уровня, то грядут следующие изменения в налогообложении транспортных средств. С 01.01.2014 вступили в силу изменения налогового законодательства, касающиеся порядка исчисления транспортного налога [Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 55.

Владельцы легковых автомобилей, стоимость которых более 3 млн. руб., будут платить транспортный налог с учетом повышающих коэффициентов (табл. 3) Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Порядок расчета средней стоимости легковых автомобилей будет определяться федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли (Минпромторг России). Перечень легковых автомобилей средней стоимостью от 3 млн. руб. будет размещаться ежегодно не позднее 1 марта на официальном интернет-сайте указанного органа.

Новации по транспортному налогу повлекут за собой резкое доминирование фискальной функции этого налога, поэтому для создания благоприятного экономического, инвестиционного и общественного климата необходимо дифференцировать транспортный налог по легковым и грузовым автомобилям, основываясь на базовых критериях Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Таблица 3- Повышающие коэффициенты при расчете транспортного налога

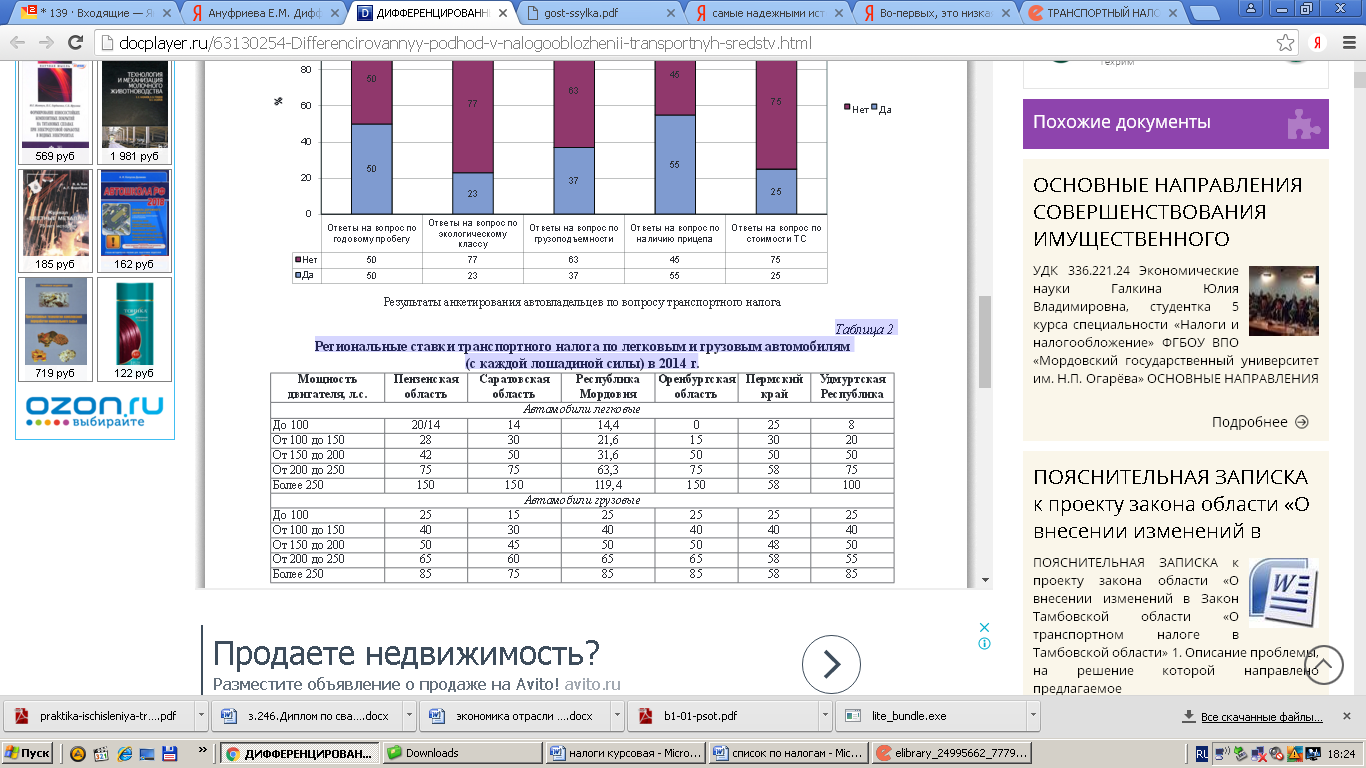

Далее рассмотрим ставки транспортного налога в различных субъектах Российской Федерации (таблица 4).

Ставки транспортного налога в Пензенской области и в некоторых субъектах Поволжского федерального округа представлены в табл. 2. Нетрудно заметить, что разброс ставок довольно большой, в некоторых случаях разница составляет 1,5–2 раза. Например, в Пензенской области ставка для легковых автомобилей с мощностью двигателя до 100 л.с. (с года выпуска которых прошло менее 15 лет) составляет 20 руб., а в Оренбургской области – 0 руб., в Удмуртской Республике – 8 руб. Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Таблица 4 - Региональные ставки транспортного налога по легковым и грузовым автомобилям (с каждой лошадиной силы)

Представляется целесообразным, чтобы хотя бы в пределах одного федерального округа ставки транспортного налога, установленные региональными органами власти, не отличались более чем на 20 % от средней ставки по округу.

Исходя из данных проведенного исследования, автор рекомендует рассмотреть вопрос об установлении дифференцированных ставок на легковые и грузовые транспортные средства в зависимости от ряда критериев Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Цель дифференциации заключается в приведении к территориальному и экономическому равенству: налогоплательщиков, вопросы стимулирования экономического и инновационного развития, повышения экологической безопасности общества.

Дифференциацию предлагается осуществлять за счет введения следующих поправочных коэффициентов к ставке налога:

− коэффициент годового пробега Кг.п;

− коэффициент грузоподъемности Кг;

− коэффициент экологической безопасности Кэ;

− коэффициент районирования Кр по федеральным округам;

− повышающий коэффициент Кп (по стоимости ТС) (введен с 01.01.2014) Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Таким образом, формула для определения транспортного налога по легковым и грузовым автомобилям будет иметь следующий вид:

ТН = НБ⋅НС⋅Кг.п⋅Кг⋅Кэ⋅Кр⋅Кп , (1)

где НБ – налоговая база (мощность двигателя, л.с.).

Предложенные меры позволят перераспределять налоговую нагрузку среди автовладельцев.

Реформируя транспортный налог, автор считает целесообразным для транспортных предприятий, осуществляющих пассажирские перевозки, установить понижающий коэффициент при исчислении транспортного налога в диапазоне от 0,1 до 1,0. Необходимым условием применения данного коэффициента должно стать целевое использование сэкономленных транспортным предприятием средств на уплате налога для обновления автопарка. Использование понижающего коэффициента позволит снизить себестоимость пассажирских перевозок Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 56.

Также решить проблему собираемости транспортного налога можно и за счет установления для налогоплательщиков – физических лиц отчетных периодов по уплате транспортного налога в течение календарного года. С учетом того, что физические лица составляют большую долю плательщиков транспортного налога, установление для них сроков уплаты налога в течение налогового периода позволило бы равномерно распределить налоговую нагрузку и снизить задолженность по данному налогу.

ЗАКЛЮЧЕНИЕ

Значение транспортного налога состоит в том, что он выполняет не только фискальную, но и регулирующую функцию. Посредством применения транспортного налога (норм, регулирующих взимание транспортного налога) осуществляется регулирование общественных отношений, возникающих относительно владения и использования транспортных средств, являющихся объектами налогообложения.

Регулирующая функция транспортного налога проводится посредством финансово-правовых стимулов и запретов и позволяет государству создавать гибкий механизм налогообложения.

Важным признаком транспортного налога является его «особая возмездность», выражающаяся в том, что аккумулированные фискальные платежи должны использоваться строго по целевому назначению.

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Налогоплательщиками транспортного налога являются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

В соответствии со ст. 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

Налоговая база по транспортным средствам, имеющим двигатели, определяется как мощность указанного двигателя - лошадиных силах, которые указаны в регистрационных документах Закон Кемеровской области от 28 ноября 2002 года N 95-ОЗ «О транспортном налоге».