Файл: Оценка деятельности коммерческого банка на региональном рынке пластиковых карт (на примере АКБ «Алмазэргиэнбанк» АО).pdf

Добавлен: 14.03.2024

Просмотров: 106

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАСТИКОВЫХ КАРТ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

1.1. Понятие, виды и история пластиковых карт и их особенности

1.2. Нормативное регулирование операций с пластиковыми картами в системе расчетов

1.3. Роль банковских пластиковых карт в системе безналичных расчетов

1.4. Организация работы пластикового бизнеса в коммерческом банке

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ДЕЯТЕЛЬНОСТИ АКБ "АЛМАЗЭРГИЭНБАНК" АО НА РЫНКЕ ПЛАСТИКОВЫХ КАРТ

2.1. Организационно-экономическая характеристика банка

2.2. Особенности пластикового бизнеса в АКБ "Алмазэргиэнбанк" АО

2.3. Оценка эффективности карточных программ АКБ "Алмазэргиэнбанк" АО

2.4. Рекомендации по повышению эффективности работы банка с пластиковыми картами

- сегмент с высокой стоимостью пользования картами и низким уровнем требований к клиентам;

- сегмент с низкой стоимостью кредитных карт и высоким уровнем требований к клиентам.

- усиленная работа с иногородними подразделениями банка по продвижению пластиковых карт;

Наличие удобных для клиента «услуг» кредитной карты часто является основной мотивацией к ее сохранению и использованию со стороны весьма осторожного в последнее время заемщика.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ДЕЯТЕЛЬНОСТИ АКБ "АЛМАЗЭРГИЭНБАНК" АО НА РЫНКЕ ПЛАСТИКОВЫХ КАРТ

2.1. Организационно-экономическая характеристика банка

АКБ «Алмазэргиэнбанк» АО - крупнейший республиканский банк, является универсальным кредитным учреждением, оказывает полный комплекс банковских услуг. Банк обслуживает свыше 8,5 тыс. корпоративных клиентов и индивидуальных предпринимателей и 156 тыс. физических лиц. Дата государственной регистрации АКБ “Алмазэргиэнбанк” АО в Центральном банке Российской Федерации – 6 декабря 1993 года.

Уставный капитал Банка на 01.01.2015г. составляет 1 158 084 446 руб.

Акционерами Банка являются:

- Министерство имущественных и земельных отношений Республики Саха (Якутия) – 74,01%

- Департамент имущественных отношений Окружной Администрации г.Якутска – 1,89%

- Открытое акционерное общество «Нижне-Ленское» - 19,98%

- Общество с ограниченной ответственностью «Нижне-Ленское-Инвест» - 2,77%

- Прочие акционеры – 1,35%

В сентябре 2014г. ЗАО «Рейтинговое Агентство «Эксперт РА» повысило АКБ «Алмазэргиэнбанк» АО рейтинг кредитоспособности Банка до уровня А+/стабильный «Высокий уровень кредитоспособности». По оценке экспертов Агентства, для деятельности Банка характерен умеренно высокий уровень достаточности основного капитала, положительно на кредитоспособность Банка влияет умеренно низкий уровень концентрации крупных кредитных рисков. Также положительное влияние на рейтинговую оценку оказывают: хорошая диверсификация привлеченных средств, высокий уровень текущей ликвидности и сбалансированность активов и пассивов.

Территориальная сеть: банк содержит головной банк в г.Якутске, 6 операционных офисов в г.Якутске, по республике в г.Алдане, с. Верхневилюйск, г.Вилюйске, г.Ленске, с. Майя, г.Мирном, г.Нерюнгри, п.Нижний Бестях, г.Нюрба, г.Покровск, с.Сунтар, с.Чурапча, с.Ытык-Кюель и Представительства в г.Москве, г. Санкт-Петербург, г.Хабаровск и г.Владивосток.

АКБ «Алмазэргиэнбанк» АО, занимая ведущие места по ряду важнейших показателей банковской деятельности - по сумме активов, размеру уставного капитала, объему кредитования, депозитам юридических и физических лиц, имеет прочные позиции на финансовом рынке республики.

АКБ «Алмазэргиэнбанк» АО находится в двойке лидеров в Республике Саха (Якутия) по объему активов, его доля в общем объеме активов банков составляет 15,3%.

По кредитам, предоставленным клиентам, АКБ «Алмазэргиэнбанк» АО прочно занимает 2 место, его доля на рынке республики достигла 22,3%.

Банк занимает устойчивые позиции по привлечению средств клиентов. По депозитам юридических лиц АКБ «Алмазэргиэнбанк» АО занимает 2 место, на его долю приходится 22,8% общей суммы депозитов.

Банк наряду со Сбербанком является лидером по привлечению вкладов населения, его доля на республиканском рынке вкладов в 2014г. составила 21,5%, а без учета Сбербанка – 60,5%.

Таким образом, деятельность АКБ «Алмазэргиэнбанк» АО соответствует тенденциям развития банковского сектора республики. Банк занимает ведущие места по ряду важнейших показателей банковской деятельности: по сумме активов, размеру уставного капитала, объему кредитования и депозитам юридических и физических лиц.

Приоритетными направлениями деятельности АКБ «Алмазэргиэнбанк» АО являются:

- увеличение уставного капитала Банка;

- кредитование малого и среднего бизнеса;

- ипотечное кредитование;

- операции на рынке ценных бумаг;

- расширение ресурсной базы, работа с клиентами;

- развитие пластикового бизнеса;

- операции с драгоценными металлами;

- развитие международных связей.[29]

Объем корпоративного кредитного портфеля (кроме учтенных векселей) за год вырос на 14,5% по сравнению с 2013 годом.

Рисунок 2.1. Корпоративный кредитный портфель (в тыс. руб.)

Приоритетным направлением корпоративного кредитования является кредитование субъектов малого и среднего бизнеса. В рамках Программы поддержки малого и среднего предпринимательства Банком под поручительство НО «Фонд развития малого предпринимательства Республики Саха (Якутия)» в 2014 году предоставлено кредитов на сумму 105 200 тыс. руб.

Объем депозитов юридических лиц на 01.01.2015г. составил 1 684 872 тыс. руб. или 95,5% к плановому заданию и 110,7% к объему депозитов корпоративных клиентов за 2013г.

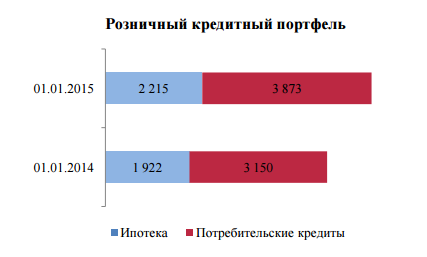

По сравнению с 2013 годом качество розничного кредитного портфеля не сильно изменилось по соотношению ипотеки и потребительских кредитов.

Рисунок 2.2. Розничный кредитный портфель банка (в млн. руб.)

Рисунок 2.2. Розничный кредитный портфель банка (в млн. руб.)

Ипотечное кредитование продолжает оставаться приоритетным направлением кредитования физических лиц. С 2012г. АКБ «Алмазэргиэнбанк» АО является уполномоченным банком по реализации Пилотного проекта РС(Я) – Подпрограммы «Повышение доступности рынка многоквартирных жилых домов» государственной программы РС(Я) «Обеспечение качественным жильем на 2012-2016 годы».

Общий объем ипотечного кредитования за 2014г. составил 2 215 271 тыс. руб.

Организационная структура Банка представляется линейно-функциональной структурой, персонал подчиняется линейному и функциональному руководителю. Такая структура управления по отношению к данной организации является наиболее эффективной.

Пластиковый бизнес является одним из наиболее динамично развивающихся направлений розничного бизнеса Банка. Данный вид деятельности Банка рассмотрим более подробно в следующем разделе.

2.2. Особенности пластикового бизнеса в АКБ "Алмазэргиэнбанк" АО

Сегодня пластиковые карты – наиболее динамично развивающийся вид банковских услуг. Одну из ведущих позиций среди региональных банков по количеству выпускаемых пластиковых карт в республике занимает АКБ Алмазэргиэнбанк АО. Предлагаемые АКБ Алмазэргиэнбанк АО карточные продукты достаточно многочисленны и разнообразны. Различные виды пластиковых карт отразим на рис. 2.3.

Рисунок 2.3. Виды пластиковых карт АКБ Алмазэргиэнбанк АО

Пластиковые карты

Кредитные карты

Дебетовые карты

Предоплаченные карты

Социальная карта

Транспортная карта

Универсальные кредитные карты

Партнерские кредитные карты

Универсальные дебетовые карты (карты по счетам и вкладам)

Зарплатные карты

Студенческие карты

Карты для стипендиатов

Рассмотрим более побробно некоторые виды пластиковых карт АКБ "Алмазэргиэнбанк" АО.

Самыми простыми являются зарплатные карты. Так как банк является эмитентом Visa и MasterCard, все выпускаемые карты являются картами категории Visa и MasterCard.

Самые простые варианты Visa Electron и Visa Classic, по ним можно расплачиваться в магазинах, оплачивать услуги в интернете. Однако, Visa Electron принимается не везде, потому что это так называемая виртуальная карта, привязанная к банку, в данном случае к АКБ "Алмазэргиэнбанк" АО. Таким образом, банк может имитировать эти карты от своего имени, но у них ограничены способы применения. Однако, можно без проблем самостоятельно пополнять счета этих карт.

Карта Visa Electron в Банке делится ещё на три вида карт:

- "Студенческая" — для учащихся студентов и аспирантов;

- "Социальная" — для пенсионеров и других граждан, которые получают социальные льготы от государства;

- "Стипендиальная" - для получателей стипендии Главы Республики Саха (Якутия).

Эти карты не имеют лишних функций и выполняют лишь своё прямое назначение - оплату покупок. Так же можно обналичивать наличные деньги через банкомат АКБ "Алмазэргиэнбанк" АО и ВТБ 24 или через кассу в ближайшем филиале банка. Выплата пенсий в Алмазэргиэнбанке также выплачивается по этим картам, что очень удобно. Ведь пожилым людям, порой, трудно добраться до отделения банка в непогоду, а если у них есть карта они гарантированно получат свои деньги.

Более привилегированная карта - Visa Gold. По сути, эта карта имеет те же функции, что и стандартные, но имеют другой внешний вид и подчеркивают статус их владельца. Годовое обслуживание этих карт существенно выше, чем обычных. К тому же, многие компании делают специальные скидки владельцам золотых карт, потому что у этих людей есть деньги и привлечь их первоочередная задача.

Выпуск пластиковых карт увеличивается с каждым годом, но есть особенно крупные игроки в данном сегменте рынка. На региональном рынке пластиковых карт крупнейшими конкурентами являются Сбербанк России, ВТБ 24, Россельхозбанк и Росбанк.

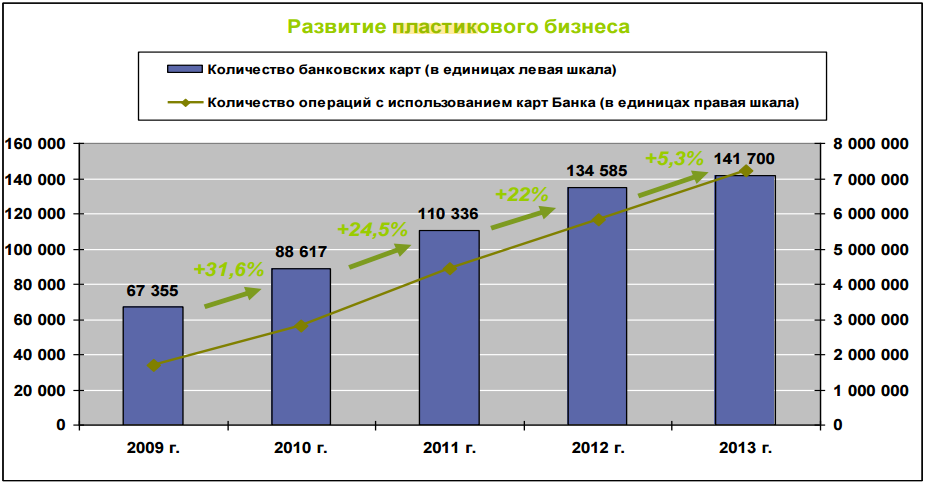

Рисунок 2.4. Динамика развития пластикового бизнеса (в тыс. руб.)

В 2014г количество банковских карт АКБ «Алмазэргиэнбанк» ОАО достигло 147 808 карт. За 2014г. количество банковских карт увеличено на 25708 карт. Из них:

-карты по зарплатным проектам – 10 616;

-карты по студенческим проектам - 5093;

-карты для розничных клиентов – 7503;

-кредитные карты – 204;

-социальные карты – 1142;

-карты для стипендиатов Президента РС(Я) – 700;

-корпоративные карты – 446.

В 2014г. количество операций с использованием пластиковых карт выросло на 21,7% и составило 8,8 млн. операций. При этом сумма операций по оплате товаров и услуг выросла на 53% и составила 5,6 млрд.руб., или 16,9% от общей суммы операций по картам (12,2% в 2013г.).

Анализ доходов показал хорошую динамику по эквайрингу. 21 В 2014г. доходы от эквайринга составили 63 млн. руб., что в 1,7 раза больше, чем в 2013г. Расширена терминальная сеть Банка, дополнительно установлен 291 терминал. АКБ "Алмазэргиэнбанк" АО продолжает укреплять позиции на рынке эквайринговых услуг. Однако его доля на региональном рынке составляет всего 12,1%. Клиентами банка по эквайрингу являются торговые сети, торговые дома, салоны красоты, кассы Энергосбыта и другие компании республиканского уровня.

Развитие систем эквайрингового самообслуживания позволяет успешно продвигать безналичную форму оплаты в сферу микро платежей, где до настоящего времени применялись исключительно наличные платежи. Банк планирует развивать подобные системы.

Общая терминальная сеть на 01.01.2015г. состоит из 1143 терминалов в торговой сети и 57 терминалов в сети выдачи наличных (из них 21 – темпокассы). Банкоматная сеть Банка на 01.01.2015г. составляет 127 банкомата, в т.ч. 14 банкоматов установлено в 2014г. Все банкоматы застрахованы от пожаров и противоправных действий третьих лиц. Также застрахована наличность в банкоматах, установленных в деревянных знаниях

Дальнейшее развитие получил Социальный проект РС(Я). В 2014г. выпущено 2765 социальных карт с транспортным приложением, и на 01.01.2015г. количество держателей социальных карт составило 31 382 человека. В течение года на счета держателей социальных карт поступило 539,7 млн.руб. Транспортным приложением социальных карт пользовались в среднем 12 560 человека в месяц, совершено 8 771тыс. поездок на общую сумму 140,3 млн. руб.

Банк выиграл конкурс на перевыпуск 17500 социальных карт в связи с окончанием срока их действия, в декабре 2014г. была организована выдача этих карт.

Банк продолжает принимать участие в реализации Транспортного проекта РС(Я). За 2014 год количество действующих в проекте карт возросло на 25,6%. На 01.01.2015г. в Автоматизированной системе оплаты проезда (АСОП) зарегистрировано: 77 709 транспортных карт 30 882 школьных карт 14 147 транспортных приложений социальных карт. Общее количество поездок с использованием всех видов карт по сравнению с 2013 годом возросло на 3,3 млн. поездок и составило 17,9 млн. поездок. Общая сумма оплаченного в АСОП проезда по картам составила 285 млн.руб.

Начаты работы по внедрение Транспортного проекта на территории г.Ленска. В школы г.Ленска поставлено 4500 транспортных карт. Дальнейшее развитие получил проект кампусных карт СВФУ с транспортным приложением. АКБ «Алмазэргиэнбанк» АО выиграл Конкурс на выпуск 12 000 кампусных карт для СВФУ и заключил контракт, в рамках которого в 2014г. выпущено 4537 кампусных карт. Банком установлено 4 POS-терминала в столовых СВФУ.

Банк продолжает принимать участие в реализации Транспортного проекта РС(Я) по внедрению в г.Якутске автоматизированной системы учета и безналичной оплаты проезда в общественном транспорте.

На 01.01.2015г. в Автоматизированной системе оплаты проезда (АСОП), поддерживаемой Банком, зарегистрировано: 61,6 тыс. транспортных карт, 25,9 тыс. школьных карт. Общее количество поездок с использованием всех видов карт за 2014 год составило 9127,5 тыс. поездок.