Файл: Оценка деятельности коммерческого банка на региональном рынке пластиковых карт (на примере АКБ «Алмазэргиэнбанк» АО).pdf

Добавлен: 14.03.2024

Просмотров: 107

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАСТИКОВЫХ КАРТ В СИСТЕМЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

1.1. Понятие, виды и история пластиковых карт и их особенности

1.2. Нормативное регулирование операций с пластиковыми картами в системе расчетов

1.3. Роль банковских пластиковых карт в системе безналичных расчетов

1.4. Организация работы пластикового бизнеса в коммерческом банке

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ДЕЯТЕЛЬНОСТИ АКБ "АЛМАЗЭРГИЭНБАНК" АО НА РЫНКЕ ПЛАСТИКОВЫХ КАРТ

2.1. Организационно-экономическая характеристика банка

2.2. Особенности пластикового бизнеса в АКБ "Алмазэргиэнбанк" АО

2.3. Оценка эффективности карточных программ АКБ "Алмазэргиэнбанк" АО

2.4. Рекомендации по повышению эффективности работы банка с пластиковыми картами

- сегмент с высокой стоимостью пользования картами и низким уровнем требований к клиентам;

- сегмент с низкой стоимостью кредитных карт и высоким уровнем требований к клиентам.

- усиленная работа с иногородними подразделениями банка по продвижению пластиковых карт;

Кобрендинговые карты - новое направление в пластиковом бизнесе Банка. Банк выпускает кобрендинговые карты в партнерстве с ТК «Билмарт». Кобрендинговая кредитная карта «Билмарт» - это локальная (не международная) пластиковая карта с кредитным лимитом. Карта используется исключительно для оплаты товаров и услуг в магазинах торгового комплекса «Билмарт» в г.Якутске.

В 2013г. Банк выпустил набор подарочных карт: детские, мужские, женские. Действие подарочных карт не ограничено определенным магазином или салоном, возможна оплата покупок и услуг везде, где принимаются карты VISA. На карту можно зачислить любую сумму в пределах 15 000 рублей.

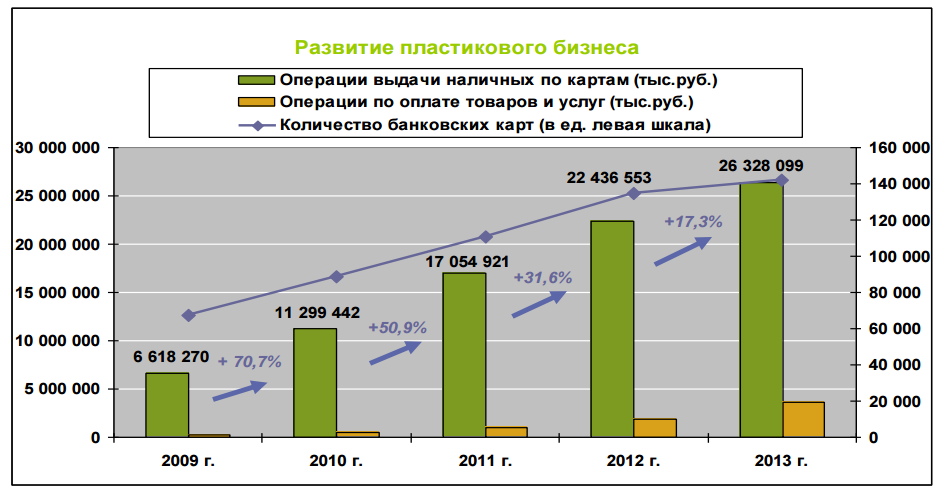

Динамику пластикового бизнеса можно рассмотреть на рис.2.5.

Рисунок 2.5. Динамика развития пластикового бизнеса по годам.

Основное преимущество Банка – наличие собственного процессингового центра, что позволяет сократить сроки выпуска и перевыпуска международных пластиковых карт до минимума – обычно это делается в течение одного часа.

Пользователи карт "Алмазэргиэнбанка" имеют возможность осуществлять переводы с карты банка на другие карты – как «Алмазэргиэнбанка», так и других банков, а также пополнять карту «Алмазэргиэнбанка» с пластиковых карт других банков. Тарифы на эти услуги минимальны, переводы между картами «Алмазэргиэнбанка» осуществляются без комиссии, а переводы с карт других банков или на карту другого банка осуществляются с комиссией до 1.4% от суммы перевода.

Таким образом АКБ Алмазэргиэнбанк АО занимает лидирующие позиции по выпуску пластиковых карт в Республике Саха (Якутия) благодаря собственному процессинговому центру, а также активно участвует в республиканских социальных программах.

2.3. Оценка эффективности карточных программ АКБ "Алмазэргиэнбанк" АО

По данным Банка России, кредитные карты выпускают лишь 40 банков (эмиссией «пластика» в стране занимаются 697, а эквайрингом - 672 банка). По исследованиям некоторых российских банков, к настоящему моменту эмитировано не более 2 000 кредитных карт, в Европе же основная масса банковских карт - именно кредитные.

Для оценки работы Управления пластиковых карт АКБ Алмазэргиэнбанк АО рассмотрим итоги работы банка в пластиковом бизнесе. Для начала рассмотрим долю держателей пластиковых карт по региональной сети банка (табл. 2.1.):

Таблица 2.1. Распределение держателей пластиковых карт АКБ Алмазэргиэнбанк АО по территориальной сети.

|

Территориальная сеть |

Доля держателей пластиковых карт (дебетовых и кредитных) |

|

Г.Якутск |

42,96 |

|

Г.Алдан |

2,05 |

|

Г.Вилюйск |

2,73 |

|

Г.Владивосток |

0,34 |

|

Г.Ленск |

2,39 |

|

Г.Мирный |

3,75 |

|

Г.Москва |

0,31 |

|

Г.Нерюнгри |

2,45 |

|

Г.Нюрба |

4,43 |

|

Г.Покровск |

7,16 |

|

Г.Санкт-Петербург |

0,14 |

|

Г.Хабаровск |

0,41 |

|

П.Нижний-Бестях |

5,80 |

|

С.Верхневилюйск |

6,65 |

|

С.Майя |

4,09 |

|

С.Сунтар |

4,77 |

|

С.Чурапча |

5,11 |

|

С.Ытык-Кюель |

4,47 |

Из таблицы видно, что наибольшее количество держателей пластиковых карт зарегистрированы в г.Якутске, это объясняется большим числом населения города и развитием зарплатных и студенческих проектов в городе.

В филиалах и допофисах Банка работа с привлечением корпоративных клиентов по зарплатным проектам практически не ведется.

Далее проанализируем распределение пластиковых карт Банка по их назначению по итогам 2014 года в табл.2.2.

Таблица 2.2. Распределение пластиковых карт по их видам.

|

карты по зарплатным проектам |

41,30 |

|

карты по студенческим проектам |

19,81 |

|

карты для розничных клиентов |

29,19 |

|

кредитные карты |

0,79 |

|

социальные карты |

4,44 |

|

карты для стипендиатов Президента РС(Я) |

2,72 |

|

корпоративные карты |

1,74 |

Таблица показывает, что 41,3% всех карт относится к зарплатным, а также что кредитные карты Банка пользуются меньшим спросом.

Доходность от эквайринга составляет 2,8 % от общего дохода Банка за 2014 год, доля которого составляет 12,1% на региональном рынке по эквайрингу. По сравнению с банком ВТБ 24 за аналогичный период доходность ВТБ24 от эквайринга составила 23% от общего результата банка - 629 млрд. рублей.[30]

Учитывая высокий потенциал рынка развития кредитных карт, внедрение MasterCard позволит клиентам банка расширить выбор платежных систем, получивших наибольшее распространение, как в России, так и за рубежом. Держатели пластиковых карт MasterCard смогут получать наличные и рассчитываться в торговых терминалах по всему миру.

АКБ Алмазэргиэнбанк АО обслуживает свыше 300 предприятий и организаций города. На 1 января 2015 года количество зарплатных договоров АКБ Алмазэргиэнбанк АО возросло на 24% по сравнению с 2013 годом. Этому способствовали организационные изменения в Банке, в 2014 году отдел зарплатных проектов преобразовали в отдельное Управление, увеличили штат сотрудников.

Через АКБ Алмазэргиэнбанк АО получают зарплату сотрудники таких организаций, как областная больница, Северо-Восточный Федеральный университет им.М.К. Аммосова, Сельскохозяйственная Академия, Авиакомпания Якутия, МВД по Республике Саха (Якутия) и др.

Сеть обслуживания банковских карт расширяется. Широкая сеть банкоматов и терминалов – важное конкурентное преимущество, поскольку позволяет клиентам получать денежные средства без комиссии и оплачивать товары и услуги с помощью карты.

Таким образом можно оценить пластиковый бизнес АКБ Алмазэргиэнбанк АО как средне развивающийся, преимуществами которого являются наличие собственного процессингового центра, большое количество банкоматов в г.Якутске, высокое число зарплатных клиентов. К недостаткам можно перечислить недостаточное количество банкоматов в филиальной сети, низкий уровень продаж по кредитным картам, слабое привлечение зарплатных клиентов в филиалах.

2.4. Рекомендации по повышению эффективности работы банка с пластиковыми картами

Для усовершенствования расчетных банковских операций с пластиковыми картами АКБ Алмазэргиэнбанк АО в первую очередь необходимо повысить работу с филиалами и допофисами. Для этого в частности АКБ Алмазэргиэнбанк АО целесообразно проводить активную работу со своими подразделениями посредством стажировок сотрудников в головной офис, внести в штат персонала подразделений сотрудника, в чьи обязанности входила бы работа по привлечению корпоративных клиентов по эквайрингу и по зарплатным проетам.

Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для АКБ Алмазэргиэнбанк АО должны стать маркетинговые работы банковских продуктов, в частности кредитных карт, так как продажа кредитных карт занимает всего 0,79% от общего числа эмитированных карт банком. Если клиент будет заранее знать о широком спектре предоставляемых банком услуг, он значительно охотнее будет приходить в банк. Поэтому важно чтобы посредством пластиковых карт, выпускаемых АКБ Алмазэргиэнбанк АО, клиент мог пользоваться постоянно, следовательно, целесообразно расширять предложения, пользуясь которыми потребителю будет необходима пластиковая карта. Эффективность коммуникации с клиентами залог успешного продвижения кредитных карт как нового товара.

Также в настоящем времени потребителя зачастую не устраивает недостаточное количество банкоматов в городах подразделений, так как снятие наличных денег в банкоматах других банков требует немалой комиссии. Поэтому первостепенное значение для АКБ Алмазэргиэнбанк АО должно иметь сотрудничество с другими банками на взаимовыгодных условиях по пользованию клиентами банкоматов и снятию наличных без комиссии, таким партнером для банка на сегодняшний день является только один банк - ВТБ 24.

Для эффективной работы АКБ Алмазэргиэнбанк АО необходимо проводить регулярный мониторинг спроса на пластиковые карты, выявлять сегмент потребителя, где спрос на них наиболее высок, и работать с этим сегментом в усиленном режиме.

В перспективе стоит развивать работу АКБ Алмазэргиэнбанк АО с двумя наиболее развитыми сегментами рынка кредитных карт:

- сегмент с высокой стоимостью пользования картами и низким уровнем требований к клиентам;

- сегмент с низкой стоимостью кредитных карт и высоким уровнем требований к клиентам.

Следующее предложение для повышения эффективности пластикового бизнеса АКБ Алмазэргиэнбанк АО - кобрендинг, то есть работа над повышением лояльности потребителей - держателей пластиковых карт. Здесь можно использовать такие механизмы, как начисление процентов на не снимаемый остаток средств, скидки в магазинах, салонах партнеров, специальные карты с начислением бонусов, которые можно потратить на оплату авиабилетов и др.

Деятельность банка по участию в социальных региональных программах (Транспортная карта, школьная карта, социальная карта с транспортным приложением) один из конкурентных преимуществ Банка, поэтому считаем, что нужно развивать данную работу.

В целом деятельность АКБ Алмазэргиэнбанк АО по пластиковому бизнесу находится на стадии прогрессивного развития, при внедрении предложенных рекомендаций работа Банка по пластиковым картам позволит еще достичь более высоких финансовых результатов.

ЗАКЛЮЧЕНИЕ

В последние несколько лет рынок платежных карт в России демонстрирует рекордные темпы роста, и международными платежными системами признается наиболее перспективным. Широкое использование пластиковых карт населением сильно влияет на развитие розничного сектора банковского дела.

Рассмотреть теоретические аспекты пластиковых карт, как платёжного средства определили, что сегодня пластиковые карточки выступают ключевым элементом электронных систем, все более активно вытесняя чековые книжки и наличные деньги.

Сегодня рынок пластиковых карт представлен следующими разновидностями карт: кредитные и дебетовые; индивидуальные и корпоративные; пластиковые карты с магнитной полосой или со встроенной микросхемой; пластиковые карты, основанные на разных механизмах хранения данных, обычные пластиковые карты, серебряные и золотые.

Исследовав роль банковских пластиковых карт в системе безналичных расчетов было установлено, что банковские пластиковые карты, эмитируемые банками, являются удобной формой осуществления безналичных расчетов. Такие расчеты на территории Российской Федерации регламентируются Положением Центрального банка Российской Федерации от 9 апреля 1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Порядок осуществления операций с использованием пластиковых карт регулируется законодательством Российской Федерации.

На основе изучения законодательных актов Российской Федерации и публикаций в средствах массовой информации можно определить роль, которую играют пластиковые карты в платежном обороте Российской Федерации:

- развитие инфраструктуры самообслуживания клиентов;

- сокращение расходов, связанных с обслуживанием налично-денежного оборота и кассовыми операциями;

- ускорение денежного обращения при безналичных расчетах;

- относительная безопасность расчетов.

Во второй главе курсовой работы была дана краткая экономико-организационную характеристику АКБ "Алмазэргиэнбанк" АО, которая показывает, что Банк занимает лидирующие позиции на региональном рынке банковских услуг.