Файл: Особенности политики мотивации персонала малых предприятий..pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА

1.1. Понятие и сущность мотивации персонала

ГЛАВА 2. АНАЛИЗ МОТИВАЦИИ ТРУДА В ООО «РОСБЕТОН»

2.1. Общая характеристика ООО «Росбетон»

2.2 Анализ системы мотивации ООО «Росбетон»

ГЛАВА 3. МЕРОПРИЯТИЯ ПО МОТИВАЦИИ ТРУДА ПЕРСОНАЛА ООО «РОСБЕТОН»

3.1. Определение детерминант мотивации на основе опроса персонала и руководства ООО «Росбетон»

3.2. Рекомендации по совершенствованию системы мотивации труда персонала ООО «Росбетон»

Руководство должно утвердить показатели производительности, а также значимость каждого показателя. Определим вес каждого показателя в процентном соотношении, при этом сумма всех показателей должна быть рана 100%, а меньший по значимости фактор составлять не менее 15 % (табл.3.3).

Таблица 3.3. - Значимость показателей производительности

|

Показатели |

Выручка от продаж |

Получение отзывов |

|

Значимость (%) |

75 |

25 |

Для оценки производительности сотрудников были выбраны эти факторы, т.к. выручка от продаж- один из самых важных показателей деятельности организации, а хороший менеджер по продажам должен уметь увеличивать стоимость покупки. Получение отзывов от клиентов показывает уровень удовлетворенности клиента качеством предоставляемых компанией работ и услуг, а так же содержит оценку работы менеджера по продажам. Проанализировав отзыв, менеджер будет учитывать в дальнейшей работе все недочеты и использовать лучшие стороны.

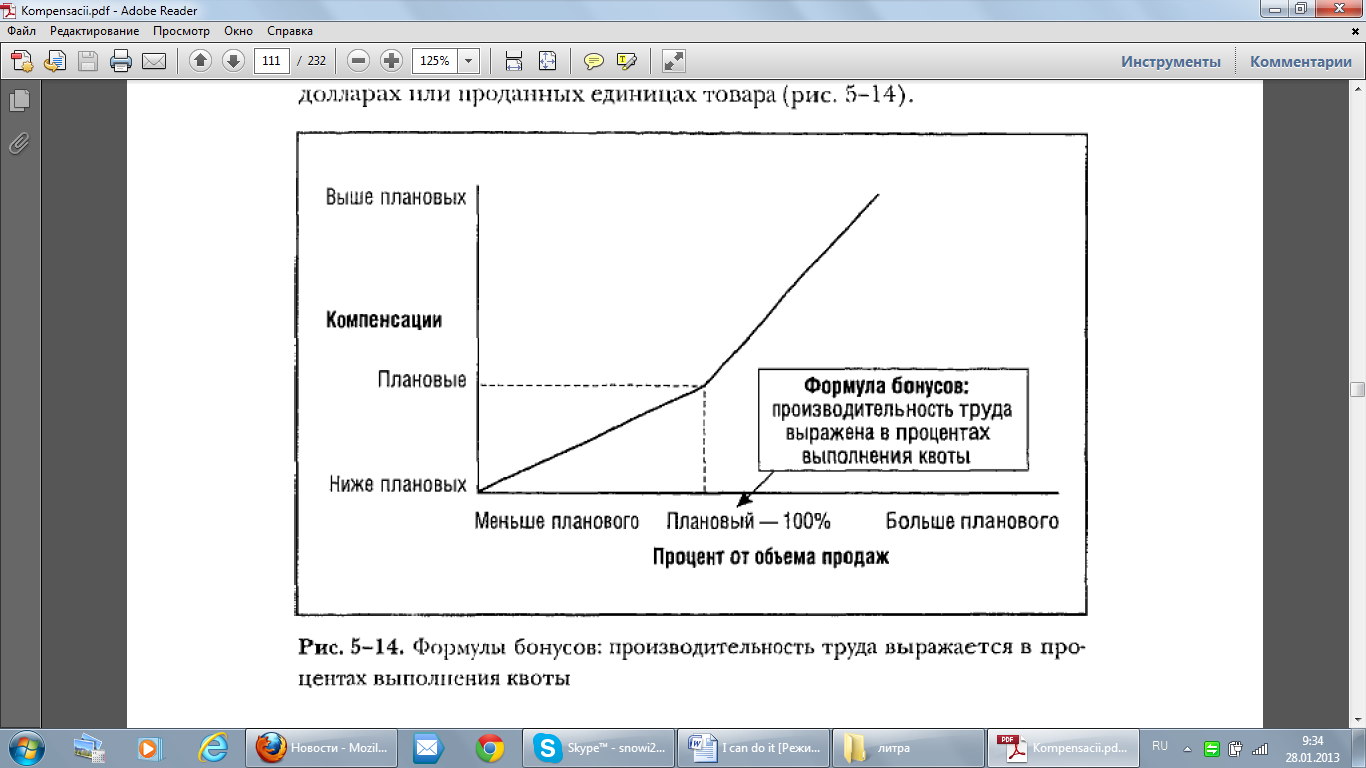

В планах расчета компенсаций будет использоваться формула бонусов. Заработок менеджеров по продажам будет выражен в процентах от планового размера вознаграждения за проделанную работу (выполнение квот), что наглядно представлено на рисунке 3.1. Данная формула будет использована, так как территории, которые закреплены за каждым сотрудником отдела сбыта не равны по размеру. Формула бонусов позволит связать размер компенсаций с проделанной работой, а не выражает его в процентах от полученной выручки. Таким образом, мы обеспечим независимость суммы компенсаций от размера или доходности этих территорий.

Рис.3.1. Формула бонусов

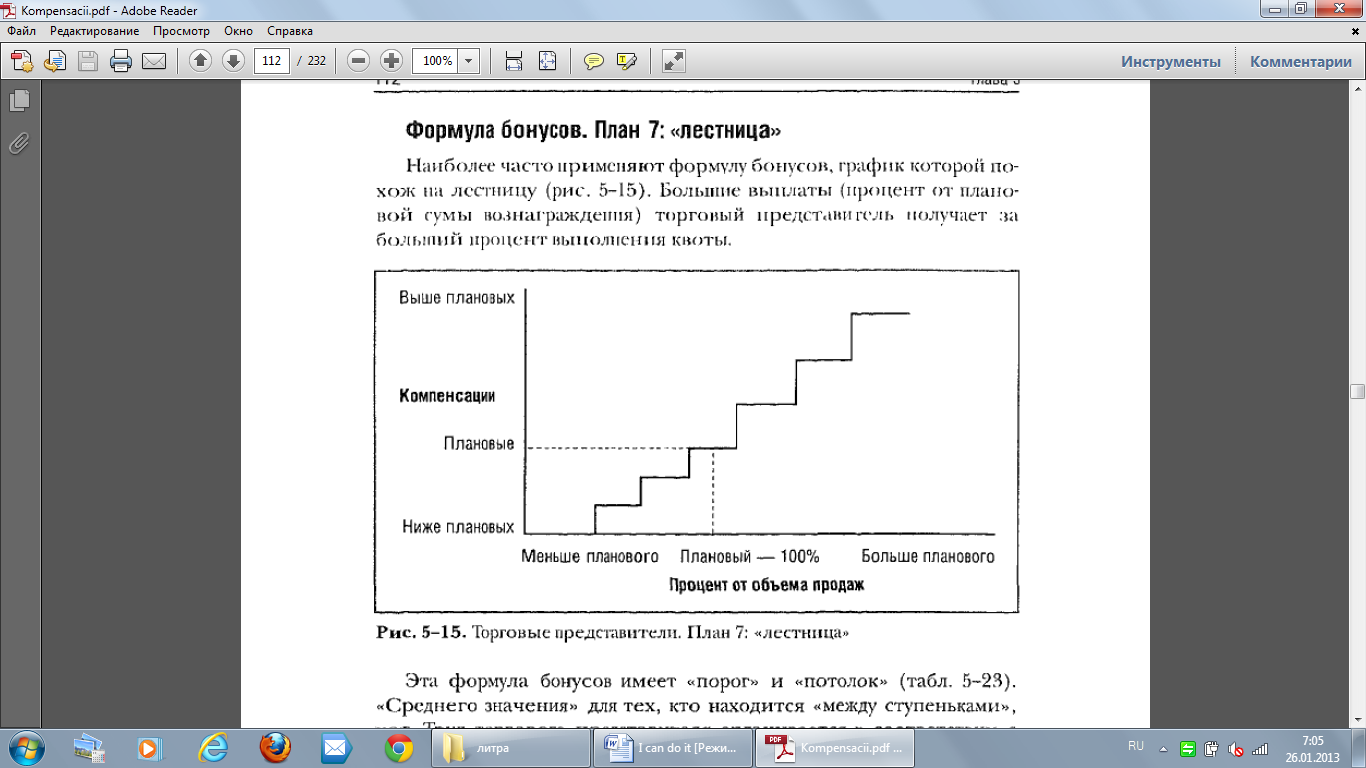

При расчете компенсаций персоналу будем использовать план «лестница», рис.3.2.

Рис. 3.2. План компенсаций «лестница»

Его использование предусматривает следующую пропорцию: чем больше % выполнения квот сотрудником- тем выше больший процент от плановой суммы он получит, что показано на рис.3.2.

Эта формула бонусов имеет «порог» и «потолок» «среднего значения» для тех сотрудников, которые находятся между ступеньками- нет. Заработная плата менеджера будет соответствовать нижнему уровню, пока он не «поднимется» на следующую ступень.

Для повышения значимости фиксированного оклада- возьмем его за основу для расчета.

Проведем расчет ставки компенсаций менеджеру по продажам табл.3.4.

Таблица 3.4. - Расчет ставки компенсаций менеджеру по продажам

|

Этапы |

Параметры формул |

||||

|---|---|---|---|---|---|

|

ПСДВ |

444000 |

||||

|

Pay Mix |

70/30 |

||||

|

Регулирующий фактор |

3х |

||||

|

"Вилка" |

Вилка фиксированных окладов |

||||

|

Минимум |

351120*0,8= |

248640 |

|||

|

Среднее значение |

501600*0,7= |

310800 |

|||

|

Максимум |

351129*1,2= |

372960 |

|||

|

Плановый фиксированный оклад |

501600*0,7= |

310800 |

|||

|

Поощрительные выплаты |

501600*0,3= |

133200 |

|||

|

Выплаты за «суперпроизводит.» |

150480*3+ 351120= |

710400 |

|||

|

Показатель производительности и их значимость |

Выручка от продаж |

0,75 |

99900 |

||

|

Отзывы от клиентов |

0,25 |

33300 |

|||

|

Распределение квот |

Выполняют/перевыпол-няют квоты |

70% |

|||

|

Недовыполняют квоты |

30% |

||||

|

Уровни производитель-ности |

Для показателя выручки от продаж |

Пороговый уровень |

0 |

||

|

Плановый уровень |

1000000 |

||||

|

Суперпроизводит. |

1700000 |

||||

|

Для показателя отзывы от клиентов |

Пороговый уровень |

||||

|

Плановый уровень |

70% |

||||

|

Суперпроизводит. |

100% |

||||

|

Выплаты на каждом уровне производительности |

Выплаты на каждом уровне производительн. |

Выплаты |

В сумме |

||

|

Пороговый уровень |

0 |

310800 |

|||

|

Плановый уровень |

133200 |

444000 |

|||

|

Суперпроизводительн. |

266400 |

710400 |

|||

|

Выплаты для выручки от продаж |

|||||

|

Пороговый уровень |

0 |

310800 |

|||

|

Плановый уровень |

99900 |

410700 |

|||

|

Суперпроизводительность |

199800 |

610500 |

|||

|

Выплаты за отзывы от клиентов |

|||||

|

Пороговый уровень |

0 |

310800 |

|||

|

Плановый уровень |

33300 |

344100 |

|||

|

Суперпроизводительность |

66600 |

410700 |

|||

|

Расчет по формуле |

Ступени формулы бонусов для выручки от продаж |

||||

|

Недовыпонение квоты |

(112860/112860)/((100-0)/10)= |

0,1 |

|||

|

Выполнение квоты |

(225720/112360)/(170-100)/10)= |

0,285 |

|||

|

Ступени формулы бонусов для отзывов от клиентов |

|||||

|

Недовыпонение квоты |

(37620/37620)/((70-0)/10)= |

0,143 |

|||

|

Выполнение квоты |

(75240/37620)/((30)/10)= |

0,666 |

|||

В табл. 3.5. произведем расчет выплат на каждой ступени выполнения плана.

Таблица 3.5. - Таблица ступеней

|

Таблица ступеней |

|||||

|---|---|---|---|---|---|

|

для выручки от продаж |

для отзывов |

||||

|

Процент выполнен. |

Коэфф. |

Выплата |

Процент выполнен. |

Коэфф. |

Выплата |

|

0 |

0 |

0 |

0 |

0 |

0 |

|

10 |

0,1 |

9990 |

10 |

0,143 |

4757,14 |

|

20 |

0,1 |

19980 |

20 |

0,143 |

9514,28 |

|

30 |

0,1 |

29970 |

30 |

0,143 |

14271,4 |

|

40 |

0,1 |

39960 |

40 |

0,143 |

19028,5 |

|

50 |

0,1 |

49950 |

50 |

0,143 |

23785,7 |

|

60 |

0,1 |

59940 |

60 |

0,143 |

28542,8 |

|

70 |

0,1 |

69930 |

70 |

0,143 |

33300 |

|

80 |

0,1 |

79920 |

80 |

0,67 |

22200 |

|

90 |

0,1 |

89910 |

90 |

0,67 |

44400 |

|

100 |

0,1 |

99900 |

100 |

0,67 |

66600 |

|

110 |

0,286 |

28542,857 |

|||

|

120 |

0,286 |

57085,714 |

|||

|

130 |

0,286 |

85628,571 |

|||

|

140 |

0,286 |

114171,42 |

|||

|

150 |

0,286 |

142714,28 |

|||

|

160 |

0,286 |

171257,14 |

|||

|

170 |

0,286 |

199800 |

|||

Итак, нами была разработана новая система, оплаты труда отдела по продажам.

При внедрении данной системы, в отличие от существующей, на данный момент, новая позволит решить и внести следующие положительные изменения:

- повышенный фиксированный оклад, который сотрудники отдела будут получать независимо от результата работы (раньше оклад составлял 20 000 руб., после внедрения системы-22 200 руб., что на 1,1% выше;

- повышение фиксированного оклада может повлиять на увеличение привлекательности ООО «Росбетон» как работодателя;

- после внедрения системы, вследствие повышенной мотивации и повышения прибыли от продаж, зарплата всех сотрудников будет регулярной и в срок. Раньше задержки зарплаты были типичной ситуацией;

- разработана система компенсаций, которая будет понятна сотрудникам, менеджеры будут понимать, на какой заработок рассчитывать;

- компенсации разработаны таким образом, что, несмотря на территориальное разделение работы сотрудников, компенсации будут зависеть от выполнения квот, а не от количества;

- размер компенсаций будет зависеть от выполнения квот, а не от субъективной оценки руководства;

- при разработке новой системы оплаты труда в качестве показателей производительности были выбраны размер выручки от продаж и получение отзывов от клиентов;

- из-за зависимости компенсаций от получения отзывов клиентов менеджерами будет уделяться больше внимание на «налаживание контакта», что повлияет на возможные долгосрочные отношения

- регулярная «проверка» мнения клиентов покажет положительные и отрицательные рабочие моменты, что даст менеджерам основу для улучшения данного показателя или устранения недостатка;

- качественное обслуживание покупателей может дать очень хорошую рекламу компании.

За выполнения квот по двум разным показателям будут начисляться компенсации раздельно, и размер выплат будет зависеть от «ступеней», на которой находится сотрудник. При невыполнении квот сотрудник будет получать только фиксируемый оклад, а при перевыполнении плана, его комиссионные будут увеличиваться в три раза. Таким образом, оклад менеджера по продажам может составить 710400 руб. в год.

Т.к. коммуникации в работе сотрудника занимают 99% его рабочего времени, то рекомендуется компании оплачивать безлимитную мобильную связь из расчета 500 рублей в месяц на человека, следовательно, затраты на связь составят 30 000 рублей в год.

Сотрудники отдела продаж указали, что удобное расположение работы от дома, а так же транспортные расходы являются важным фактором. А так же в связи с разъездным образом работы- рекомендуется оплачивать проезд менеджеров по продажам в размере стоимости единого проездного билета на общественный городской транспорт на месяц. Если у сотрудника имеется личное транспортное средство, то он может использовать эти деньги на бензин. Стоимость проездного билета в 2014 году- 2040 рублей. Затраты на проезд сотрудников отдела продаж составят 122 400 рублей за год.

По исследованию, проведенным компанией BasicStart, фирмы, уделяющие повышенное внимание проблемам мотивации, адаптации и стимулированию персонала, могут рассчитывать на существенное увеличение прибыли от продаж. К примеру, у ЗАО «ЖБТ», являющимся основным конкурентом ООО «Росбетон», такое увеличение составило 35% через 6 месяцев после внедрения подобных систем стимулирования персонала.

Мы будем ориентироваться на увеличение продаж через 8 месяцев, которое составит 30%. Произведем расчет прогноза увеличения продаж на два года.

- После внедрения предложенных мероприятий, не стоит ждать незамедлительного эффекта в первые три месяца. Это время выделяется на адаптацию новых сотрудников сбытого отдела и перехода старых на новую систему. Изменения, вызванные внедрением, только формируются.

- На последующие пять месяцев приходится рост продаж. Если предположить равномерный рост продаж, то он составит: 30%/5 = 6%. Соответственно, мы можем ожидать увеличение продаж на 6% ежемесячно. Это среднее значение за указанный срок, включающее периода подъема и спада продаж.

- До конца первого года продажи увеличатся на 30% + 4*6%, что составит 54% от первоначального уровня.

- По данным отчета о прибылях и убытках, прибыль от продаж на данный момент составляет 58,4 тыс. руб. в месяц. Принимая во внимание ожидаемый прирост, прибыль к концу года составит: 58,4 + (58,4*54%) = 89,94 тыс. руб.

- За 9 месяцев, в которые происходит увеличение количество продаж, средний прирост к имеющемуся уровню 58,4 тыс. руб. составит (0+54)/2 = 27%

- Дополнительная прибыль за год после внедрения предложенных мероприятий составит 9*0,27*58,4 = 141,9 тыс. руб.

- Обычно, после года существования систем мотивации, лояльность сотрудников компании несколько снижается. Соответственно, замедлится и уровень прироста продаж. Установим, что данное снижение составит 30%. В таком случае, темп прироста снизится с 6% до 4%.Исходя их вышеизложенного, к концу второго года прирост составит 102%.

- Средний прирост за второй год: (54% + 102%)/2 = 78%

- Итак, дополнительная прибыль, на которую мы можем рассчитывать к концу второго года: 58,4*12*0,78 = 546,6 тыс. руб.

- Итого увеличение роста продаж приведет к увеличению прибыли: 546,6+141,9 = 688,5 тыс. руб.

ЗАКЛЮЧЕНИЕ

Персонал - совокупность физических лиц, состоящих с организацией как юридическим лицом в отношениях, регулируемых договором найма, и обладающих определенными качественными характеристиками (способности, мотивация, деловые и личностные качества), позволяющими обеспечить достижение целей организации.

Основной угрозой, по итогам проведенного анализа, является возрастающая конкуренция. Наиболее перспективная возможность – расширение географического рынка и освоение новых регионов, а также увеличение объема продаж за счет маркетинга, что согласуется с общей стратегией фирмы.

Исходя из специфики деятельности ООО «Росбетон», в организации состоят активные люди, умеющие мыслить нестандартно, добиваться поставленных целей и при необходимости будет проводиться набор сотрудников, соответствующих данным характеристикам.

В ООО «Росбетон» основой стимулирования труда служит материальное стимулирование, то есть предоставление работнику материальных благ за работу, выполненную качественно и в установленные сроки.

Отрицательным качеством мотивационной среды компании «Росбетон» можно назвать административное воздействие на работников, которые не выполняют поставленные перед ними задачи, а так же выполняют их не качественно и не в поставленные сроки. В таком случае на работника оказывается административное воздействие в виде тотального контроля деятельности, применения различных штрафных санкций и взысканий. Однако, как показывает практика, такие действия зачастую не приносят желаемого результата, работники начинают работать лучше, но на некоторое время. Также руководство компании ставит трудно достижимые цели и работники, это понимающие, не повышают свою производительность, а зачастую ее снижают.

Результаты исследования показали, что мотивация сотрудников и их отношение к трудовому процессу обратно пропорционально зависят от времени работы в компании. Выявлена тенденция снижения удовлетворенности работой сотрудниками при увеличении продолжительности работы.

Большинство сотрудников не удовлетворено размером заработной платы. Многие также отметили некомпетентность управляющего персонала в рабочих вопросах и невозможность самореализоваться. Эти факторы были учтены при разработке системы стимулирования.

Факторами удовлетворенности большей части персонала стали: режим работы и самостоятельность в работе.