Файл: Управление оборотными средствами на предприятии (Роль оборотных активов, их состав).pdf

Добавлен: 14.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ, ИХ РОЛИ И СТРУКТУРЫ

1.1. Роль оборотных активов, их состав

1.2. Показатели эффективности использования оборотных активов

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ОБОРОТНЫХ СРЕДСТВ ООО «ЛИДА РЕГИОН ПЛЮС»

2.1. Организационно-экономическая характеристика организации

2.2. Анализ состояния оборотных средств организации

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ООО «ЛИДА РЕГИОН ПЛЮС»

3.1. Совершенствование управления материально-производственными запасами организации

- оборотные средства субъекта экономики являются стоимостной оценкой оборотных производственных фондов и фондов обращения;

- показателями оценки эффективности использования оборотных средств являются коэффициент оборачиваемости, продолжительность оборота, коэффициент закрепления, высвобождение (вовлечение) средств в оборот.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ОБОРОТНЫХ СРЕДСТВ ООО «ЛИДА РЕГИОН ПЛЮС»

2.1. Организационно-экономическая характеристика организации

Группа компаний «Лида регион» с 2010 г. занимается поставкой сельскохозяйственной техники на рынок Москвы и Московской области из Белоруссии. Три года назад в 2014 г. основала сеть продовольственных магазинов в г.Москве под торговой маркой «Микс маркет».

В торговую сеть ООО «Лида регион плюс» по состоянию на конец декабря 2016 года в г. Москва. входит 3 универсама.

Оптимальное соотношение цены и качества выгодно отличает «Лида регион плюс» от конкурентов:

- цена – качество по доступной цене и привлекательные акции;

- ассортимент продуктов питания – ориентирован на потребности клиента;

- ассортимент непродовольственных товаров – ориентирован на потребности семьи;

- продукты местного производства – предложение продуктов местных товаропроизводителей.

Основные направления деятельности ООО «Лида регион плюс» следующие:

- розничная торговля мясом, птицей, рыбой;

- торговля колбасными изделиями, консервами;

- торговля напитками, соками, водами;

- торговля фруктами, овощами и картофелем;

- торговля хлебобулочными и кондитерскими изделиями;

- торговля молочными продуктами и др.

ООО «Лида регион плюс» постоянно находится в состоянии динамичного роста и интенсивного развития. ООО «Лида регион плюс» является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчётный и иные счета в учреждениях банков, печать со своим наименованием, бланки.

ООО «Лида регион плюс» действует на основании хозяйственного расчёта и самофинансирования и несёт ответственность, установленную законодательством РФ за результаты своей деятельности и выполнение обязательств.

Руководство деятельностью осуществляется генеральным директором. Важнейшие виды работ, выполняемых генеральных директором, следующие:

- приказы и распоряжения различным структурным подразделениям,

- общее руководство.

- контроль работы подразделений ООО «Лида регион плюс».

Функции коммерческой дирекции являются следующими:

- материально-техническое снабжение товарами;

- эффективность использования финансовых ресурсов, которые направляются на закупки товаров, уменьшение издержек и др.

Как видно, компания ООО «Лида регион плюс» является очень разветвленной структурой, в которой предусмотрены абсолютно все направления деятельности: и финансовая, и маркетинговая и т.д.

Нужно рассмотреть, насколько эффективна деятельность компании, проанализировав основные экономические результаты ее функционирования (приложение 1).

Как видно по данным таблицы, сумма товарооборота ООО «Лида регион плюс» возросла за три года на 81,3% и стала равной 220337828 руб. Увеличение суммы валового дохода торгового предприятия в большей мере - на 98% - привело к повышению доходности (уровня в процентах к товарообороту) на 9,2%.

Сумма издержек обращения увеличивалась большими темпами, чем валовой доход (на 114,6%), а в процентах к товарообороту – только на 18,3% и стали равными 17,85% к товарообороту. Все это привело к уменьшению суммы прибыли от продаж товаров на 21,3%, а уровень в процентах к товарообороту уменьшился на 56,5.

В торговом предприятии были и прочие доходы, и прочие расходы, которые возросли соответственно на 98,9% и на 120,8%, что привело к увеличению прибыли от финансово-хозяйственной деятельности на 28,7%. Наблюдается уменьшение суммы чистой прибыли в процентах к товарообороту на 22,5% и повышение ее в процентах к собственному капиталу на 34,9%.

Это свидетельствует об ухудшении результативности деятельности компании. Это вызвано повышение закупочных цен, цен на материальные ресурсы для собственного производства (выпечка булочек) в связи с кризисной ситуацией в стране.

2.2. Анализ состояния оборотных средств организации

Большое значение для оценки структуры оборотных активов имеет вертикальный анализ оборотных активов по данным бухгалтерского баланса, который дает представление отдельных видов оборотных активов в виде относительных показателей структуры. Целью вертикального анализа является определение удельных весов отдельных статей в итоге оборотных активов и оценка их изменений.

В приложении 2 представлен состав и структура оборотных активов ООО «Лида регион плюс».

Исходя из данных приложения 2, можно сделать следующие выводы.

Доля запасов в структуре оборотных активов уменьшилась в 2016 году на 3,97% (а в 2015 году было снижение на 3,9%), что свидетельствует о большем вложении средств в более ликвидные оборотные активы в отчетном периоде и положительно характеризует их структуру.

Однако доля запасов высока – 44,42%, является самой высокой в сравнении с другими видами оборотного капитала. Следовательно, можно говорить, что много средств вложено в медленно реализуемые активы.

В ООО «Лида регион плюс» третья часть оборотных средств отвлечена на дебиторскую задолженность, что говорит об иммобилизации средств. Следует отметить, что доля дебиторской задолженности снизилась в 2016 году на 0,26% и стала равной 31,38% (в 2015 году возросла на 0,89%), что оценивается как отрицательная структура оборотных активов. В сумме дебиторская задолженность повышалась более чем на 50% в каждом рассматриваемом году, это говорит об отрицательной расчетной дисциплине предприятия.

Меньшую часть в оборотных активах стал занимать НДС по приобретенным ценностям в размере 0,64% к итогу в 2016 году, это оценивается положительно по причине того, что это медленно реализуемые активы, их доля в % к итогу стоимости оборотных активов уменьшается к концу 2016 года на 0,14%. Это свидетельствует об улучшении ликвидности баланса субъекта хозяйствования.

Однако при этом повышение доли участия денежных средств в формировании оборотных активов на 4,37% в 2016 году (в 2015 году доля повысилась на 3,14%) свидетельствует об улучшении ликвидности баланса предприятия, так как это самые легко реализуемые активы. При этом их сумма увеличилась на 47,5% в 2015 году и на 57,7% в 2016 году. Все выше изложенное говорит о том, что структура оборотных активов становится более ликвидной.

Для того чтобы реально оценить состояние дебиторской задолженности, так как много средств находится (оседает) в руках дебиторов, необходимым является проведение развернутого анализа состава задолженности дебиторов.

В наиболее общем виде изменение дебиторской задолженности ООО «Лида регион плюс» за период анализа можно отследить по данным бухгалтерии за соответствующие годы (рис. 2).

Рисунок 2 – Структура дебиторской задолженности ООО «Лида регион плюс» за 2014-2016 годы

Данные рисунка 2 характеризуют, что в структуре дебиторской задолженности ООО «Лида регион плюс» самый большой удельный вес (выше 90%) и в отчетном, и в прошлом периодах, занимает задолженность покупателей и заказчиков (она повысилась с 80,59% в конце 2014 года до 96,54% в конце 2016 года). В 2016 году по сравнению с 2015 годом произошло также повышение задолженности дебиторов.

Достаточно актуальным является вопрос о сопоставимости задолженностей дебиторов и кредиторам. Сопоставление сумм дебиторской и кредиторской задолженности выступает в качестве одного из этапов анализа дебиторской задолженности, который призван определить причины образования дебиторской задолженности.

Большое количество аналитиков считают, что если кредиторская задолженность выше дебиторской, то компания рациональным образом использует средства, т.е. временным образом привлекает в оборот средств больше, чем ею отвлекается из оборота. Бухгалтеры при этом с ними не соглашаются, потому что кредиторскую задолженность компания обязана погашать вне зависимости от состояния дебиторской задолженности.

Состояние дебиторской и кредиторской задолженности анализируемой компании отражено в таблице 1.

Таблица 1

Соотношение дебиторской и кредиторской задолженности

ООО «Лида регион плюс» за 2014-2016 годы (руб.)

|

Вид задолженности |

2014 год |

2015 год |

Отклонение за период, (+,-) |

|

|

2016 год |

||||

|

1. Средняя сумма кредиторской |

20939158 |

29136750,5 |

41307358,5 |

20368200,5 |

|

2. Средняя сумма дебиторской |

5511892 |

8455062 |

13068763 |

7556871 |

|

3. Соотношение кредиторской и дебиторской задолженности (стр.1/стр.2) |

3,8 |

3,4 |

3,2 |

-0,6 |

|

4.Разница между кредиторской и дебиторской задолженностью (стр.1-стр.2) |

15427266 |

20681688,5 |

28238595,5 |

12811329,5 |

По данным таблицы 1 можно отметить следующее. В 2016 году повысилась сумма дебиторской задолженности по ООО «Лида регион плюс» одновременном большем приросте суммы кредиторской задолженности, а это имеет для компании негативного характера последствия в том случае, если платежи «затянутся». При всем этом положительным образом может быть оценена динамика соотношения сумм кредиторской и дебиторской задолженности компании в сторону снижения данного показателя за три года на 0,6 пункта.

В связи с этим, у компании на каждый рубль дебиторской задолженности приходится больше задолженности кредиторской, меньше становятся шансы улучшить собственный уровень платежеспособности и ликвидности баланса, потому что при условии отдачи дебиторами всех долговых обязательств ООО «Лида регион плюс» не сможет покрыть большую часть кредиторской задолженности за счет данных средств. Необходимым является улучшать управление кредиторской и дебиторской задолженностью. Вместе с тем увеличивается разница между суммами кредиторской и дебиторской задолженности на 12811329,5 руб., а это ухудшает платежные возможности компании.

Так как большую часть в оборотных активах занимают запасы, являющиеся медленно реализуемыми активами, то нужно изучить их состав и структуру (рис. 3).

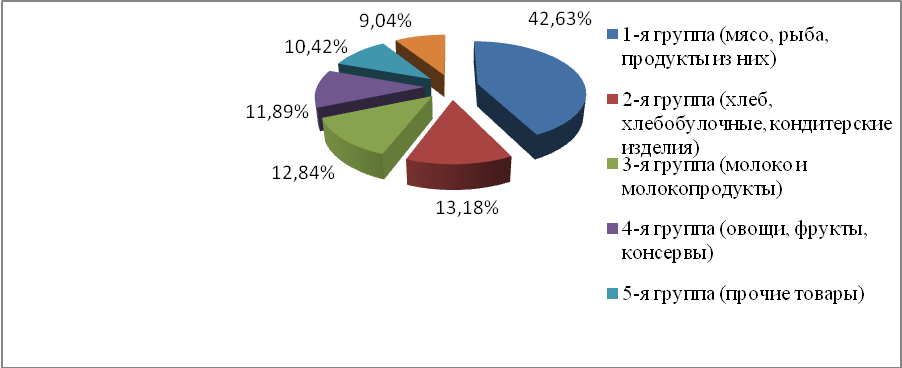

Рисунок 3 – Структура запасов товаров

ООО «Лида регион плюс»

Как видно, только 9,04% приходится на прочие запасы (материалы, спецодежду, хозяйственный инвентарь и т.д.), следовательно, более 90% - это запасы, которые относятся к основной деятельности предприятия – торговле. 42,63% запасов приходится на мясо, рыбу и продукты из них, при этом на втором месте – хлеб, хлебобулочные изделия и кондитерские изделия. Это положительным образом характеризует структуру запасов компании.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Данную важную роль играют все составные части совокупной суммы материального запаса, включая и товарно-материальные запасы, которые находятся у компаний отраслей обращения, к которым и относится исследуемое ООО «Лида регион плюс».

В таблице 2 представлены показатели эффективности использования запасов компании.

Таблица 2

Расчет влияния выручки и суммы средних запасов на скорость обращения запасов ООО «Лида регион плюс» за 2014-2016 годы (руб.)

|

Однодневная выручка |

Средняя сумма запасов |

Скорость обращения запасов, дни |

Скорректированная оборачиваемость при средних запасах 2015 года и выручке 2014 года, дни |

Скорректированная оборачиваемость при средних запасах 2016 года и выручке 2015 года, дни |

||||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4/1 |

8=5/2 |

9=6/3 |

10=5/1 |

10=6/2 |

|

332895,9 |

444934,4 |

603665,3 |

10270652,5 |

13510124 |

19083493,5 |

30,85 |

30,36 |

31,61 |

40,58 |

42,89 |

В 2016 году произошло увеличение продолжительности оборота запасов по ООО «Лида регион плюс» на 1,25 дня (31,61-30,36). Это означает, что запасы стали реализовываться медленнее, чем в 2015 году (в 2015 году было ускорение продолжительности оборота на 0,49 дня), а это свидетельствует о снижении эффективности деятельности в части использования запасов организации в 2016 году.