Файл: Введение 3 1 Устройство банковской системы 5 1 Понятие и структура банковской системы 5 2 Уровни банковской системы 10.doc

Добавлен: 11.04.2024

Просмотров: 77

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Устройство банковской системы

1.1 Понятие и структура банковской системы

1.3 Принципы функционирования банковской системы

2 Основные проблемы эффективного функционирования банковской системы в России

2.1 Особенности становления банковской системы России

2.2 Современное состояние банковской системы в России

3 Проблемы становления эффективной банковской системы в России

3.1 Особенности развития национальной банковской системы РФ

3.2 Условия формирования банковской системы

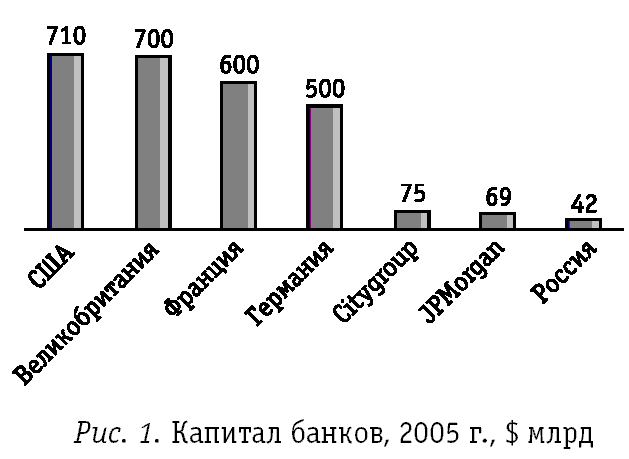

Рисунок 2. Капитал банков, 2005 г., $ млрд.

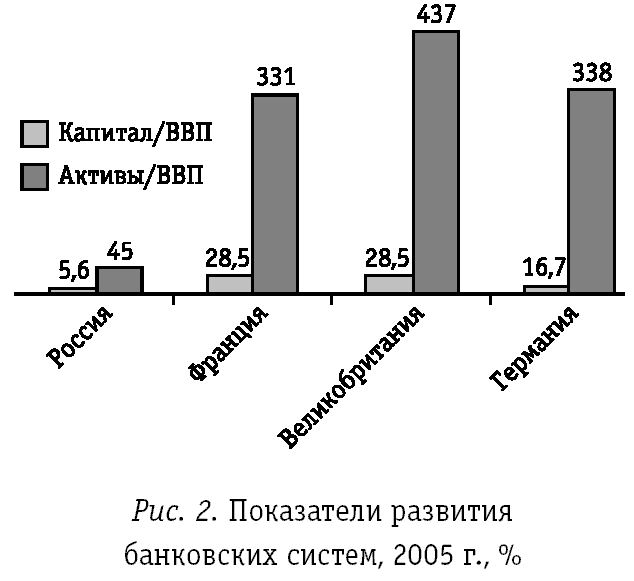

Рисунок 3. Показатели развития банковских систем, 2005 г.

"

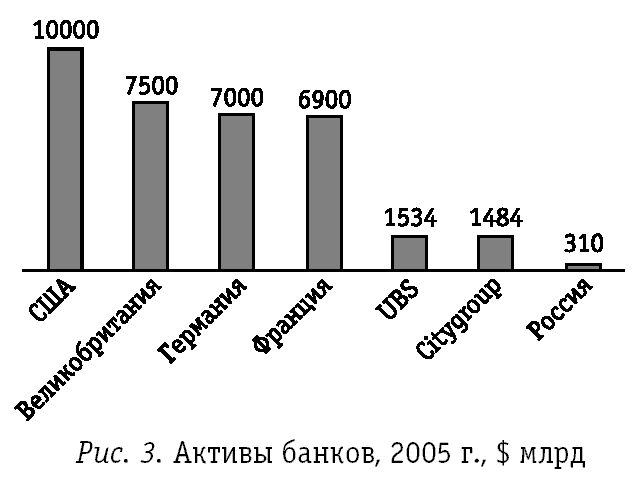

Последние пять лет российская банковская система стабильно росла: на конец 2005 г. активы банков составили $310 млрд (8,4 трлн руб.), кредиты - до $203 млрд (5,5 трлн руб.), собственный капитал достиг $42 млрд (1,2 трлн руб.).

Рисунок 4. Активы банков, 2005 г., $ млрд.

"

Вкладчики держат в банках всего чуть больше $70 млрд (2 трлн руб.) (рис. 4 и табл. 2).

Между тем, едва ли не главной проблемой российской банковской системы является концентрация капитала: на пятерку крупнейших банков приходится 43% активов, 46% кредитов и 70% частных вкладов. На 20 крупнейших банков приходится уже 64% активов и 55% собственного капитала. Проблема даже не столько в этой неравномерности, сколько в том, что на фоне очень больших есть значительное число мелких и мельчайших банков, которые не участвуют в процессе слияний и поглощений. Их роль в финансировании потребностей реальной экономики чрезвычайно мала: как правило, это региональные банки, обслуживающие потребности локальных хозяйств. Между тем, само существование мелких банков служит доказательством их востребованости. Поглощение небольших местных банков крупными столичными кредитными организациями будет иметь преимущественно отрицательные последствия - московским гигантам может оказаться совсем не интересен весь спектр услуг, предоставляемых в данный момент региональными банками, но востребованных локальными предприятиями.

Таблица 2

Динамика собственного капитала банковской системы

┌───────────────────────────┬─────────────────────────────────────────┬────────────────────────────┐

│ Дата │ Собственные средства, млрд. руб │ % изменения │

├───────────────────────────┼─────────────────────────────────────────┼────────────────────────────┤

│ 01.2001 │ 286,4 │ - │

├───────────────────────────┼─────────────────────────────────────────┼────────────────────────────┤

│ 01.2002 │ 453,9 │ 58,5 │

├───────────────────────────┼─────────────────────────────────────────┼────────────────────────────┤

│ 01.2003 │ 582,1 │ 28,2 │

├───────────────────────────┼─────────────────────────────────────────┼────────────────────────────┤

│ 01.2004 │ 812,6 │ 40,1 │

├───────────────────────────┼─────────────────────────────────────────┼────────────────────────────┤

│ 01.2005 │ 900,1 │ 27,8 │

├───────────────────────────┼─────────────────────────────────────────┼────────────────────────────┤

│ 01.2006 │ 1200,1 │ 27,3 │

└───────────────────────────┴─────────────────────────────────────────┴────────────────────────────┘

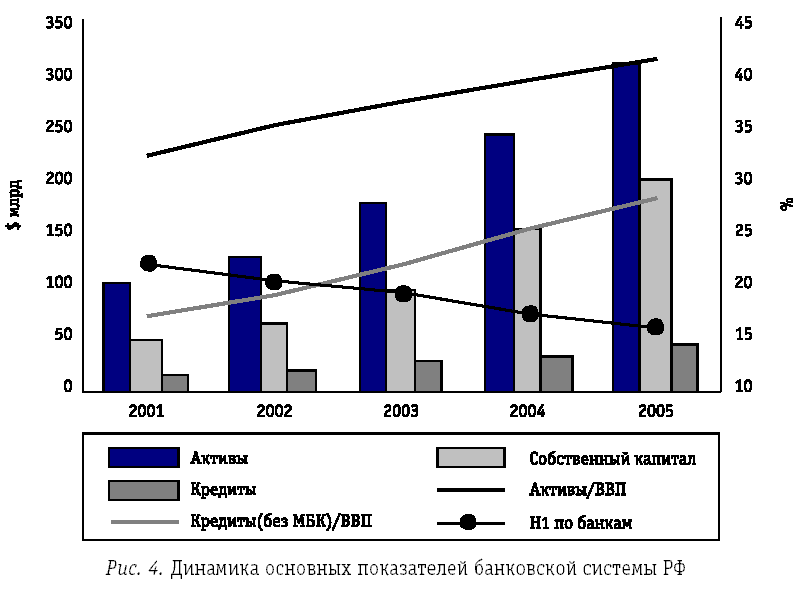

Рисунок 5. Динамика основных показателей банковской системы РФ

Очевидно, что дальнейшее развитие банковской системы страны будет зависеть от решения двух главных проблем: неэффективности управления банками и недокапитализации. Преодолеть эти препятствия необходимо для достижения сопоставимых со странами-лидерами переходных экономик параметров развития банковской системы, обозначенных Стратегией развития банковского сектора России на 2004-2008 гг.:

-

соотношение активов банковского сектора и ВВП на уровне 45-50%; -

соотношение капитала банковского сектора и ВВП - 5-6%; -

соотношение кредитов, предоставленных реальному сектору экономики, и ВВП - 18-20%.

Несмотря на продолжающийся тренд поступательного развития основных показателей банковской системы, скорее всего, период ее бурного роста за счет экстенсивных факторов завершается. Это значит, что для дальнейшего движения вперед необходимы новые качественные преобразования.

Наши банки в прошлом году заметно отставали от зарубежных ближнего зарубежья. Некоторые показатели развития банковских систем СНГ показаны в таблице 3.

Таблица 3

Показатели развития банковских систем СНГ (на 1 января 2007 г.)7

┌──────────────┬─────────────────────────────┬──────────────────────────┬──────────────────────────┐

│ │ Активы │ Кредиты │ Капитал │

├──────────────┼───────────────┬─────────────┼────────────┬─────────────┼────────────┬─────────────┤

│ │ к ВВП (%) │на душу насе-│ к ВВП (%) │на душу насе-│ к ВВП (%) │на душу насе-│

│ │ │ления (млн.│ │ления (млн.│ │ления (млн.│

│ │ │$) │ │$) │ │$) │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Казахстан │ 101,7 │ 4 567,3 │ 68,7 │ 2 714,3 │ 13,4 │ 452,6 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Украина │ 63,5 │ 1 439,8 │ 45,8 │ 1 039,1 │ 7,9 │ 180,2 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Россия │ 52,8 │ 3 735,4 │ 29,6 │ 2 092,5 │ 6,4 │ 450,2 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Молдавия │ 51,7 │ 492,9 │ 31,4 │ 299,3 │ 8,9 │ 85,1 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Белоруссия │ 36,7 │ 1 397,4 │ 26,2 │ 999,8 │ 6,6 │ 249,8 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Узбекистан │ 34,7 │ 215,3 │ н.д. │ н.д. │ 5,2 │ 32,0 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Грузия │ 30,9 │ 528,0 │ 19,1 │ 326,4 │ 6,6 │ 113,1 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Киргизия │ 26,7 │ 152,1 │ 11,4 │ 65,0 │ 4,8 │ 27,2 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Армения │ 19,7 │ 450,9 │ 8,6 │ 197,4 │ 4,5 │ 103,3 │

├──────────────┼───────────────┼─────────────┼────────────┼─────────────┼────────────┼─────────────┤

│Азербайджан │ 17,8 │ 428,4 │ 10,9 │ 263,1 │ 3,0 │ 71,5 │

└──────────────┴───────────────┴─────────────┴────────────┴─────────────┴────────────┴─────────────┘

Для создания современной банковской системы международного уровня достаточно четко определить приоритеты во внедрении передового опыта в области регулирования, управления рисками, повышения транспарентности и созданию условий равной конкуренции. После чего остается решительно и последовательно воплощать эти приоритеты в жизнь. Результаты не заставят себя долго ждать.

3 Проблемы становления эффективной банковской системы в России

3.1 Особенности развития национальной банковской системы РФ

Первая российская особенность - серьезные диспропорции в размещении промышленного производства и финансовых потоков. Если до 90% объемов производства сосредоточено в регионах, то финансовые потоки распределены в обратной пропорции - на регионы страны приходится всего 10%, львиная же доля досталась столице и Московской области8.

Второй объективный фактор - экспансия столичных банков в регионы России в форме открытия филиалов либо поглощения малых и средних банков. Это движение капитала далеко не всегда сопряжено с эффективностью банковского бизнеса. Усугубляют ситуацию и немалые расходы на создание инфраструктуры, оборудование офиса и прочие издержки.

Третье обстоятельство - неоднородность региональных банков: наряду со слабыми или недокапитализированными здесь действуют и вполне успешные, устойчивые и перспективные кредитные организации. Причем выполняют они не только финансовую функцию, но и социальную - активно участвуя в муниципальных программах, выступая спонсорами, и так далее.

Но для большинства региональных банков, как, впрочем, и для банковской системы в целом, характерны три главных «бича»: низкая капитализация, дефицит ресурсной базы и высокие риски – особенно кредитные. Это четвертая «национальная особенность» нашего банковского сектора.

Есть и еще одна особенность российской банковской системы, особенно наглядная в сравнении с положением в развитых странах. Скажем, в Германии одно банковское учреждение (банк, филиал, отделение) приходится на 2000 человек. А теперь наши данные:9

-

Центральный федеральный округ (с Москвой и областью) - 26 000 человек. -

Центральный федеральный округ (без Москвы) - 36 725 человек. -

Московский регион - 20 299 человек. -

Северо-Западный федеральный округ - 29 785 человек. -

Южный федеральный округ - 38 678 человек. -

Приволжский федеральный округ - 37 774 человек. -

Уральский федеральный округ - 27 287 человек. -

Сибирский федеральный округ - 38 065 человек. -

Дальневосточный федеральный округ - 25 257 человек.