ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.04.2024

Просмотров: 112

Скачиваний: 4

СОДЕРЖАНИЕ

Задание 1. Изучить структуру организации

Задание 2. Изучить должностную инструкцию логиста в организации

Для качественной работы логист должен обладать следующими профессиональными качествами:

Знание процесса перемещения товаров, видов транспорта, транспорта, их специфики.

Следующие личные качества важны для логистики:

Задание 4. Изучить и описать организацию документооборота в рамках участка логистической системы

Задание 6. Проанализировать систему работы с поставщиками организации

Задание 7. Изучить и описать систему управления запасами на предприятии

Задание 8. Проанализировать движение материальных потоков в организации

Задание 9. Изучить методы и виды контроля качества товаров, применяемых в организации

Таблица 7 - ABC-анализ товарных запасов предприятия

| Товарные запасы | Количество продаж, шт | Цена, руб. | Доход от продажи товарного запаса в рублях | Доля продаж в количественном выражении, руб. | Доля продаж в денежном выражении, руб. |

| Краны шаровые | 10 | 700 | 7000 | 0,0% | 0,3% |

| Затворы с приводами | 450 | 270 | 121500 | 2,2% | 5,6% |

| Краны с электроприводами | 5000 | 30 | 150000 | 23,9% | 6,9% |

| Регуляторы давления | 5 | 120 | 600 | 0,0% | 0,0% |

| Арматура | 230 | 34 | 7820 | 1,1% | 0,4% |

| Фильтры | 400 | 58 | 23200 | 1,9% | 1,1% |

| Прокладки | 720 | 300 | 216000 | 3,4% | 9,9% |

| Затворы | 100 | 45 | 4500 | 0,5% | 0,2% |

| Клапаны | 12000 | 4 | 48000 | 57,4% | 2,2% |

| Прочие товары | 2000 | 800 | 1600000 | 9,6% | 73,4% |

| Итого | 20915 | 2361 | 2178620 | 100% | 100% |

Как видно, в группу A попадает товар прочие товары, приносит предприятию 73,4% дохода, при этом количество реализуемых запасов лишь 9,6% (т.е. с минимумом усилий, направленных на продажи, предприятие получает данных доход).

Также легко выделить товары группы С. В группу С попадают товары клапаны, поскольку совокупно они составляют в продажах 81,3% (57,4%+23,9%), а приносят лишь 9,1% дохода (6,9%+2,2%), т.е. усилия на реализацию предприятия по большему счету не оправданы.

В группу В попадают остальные товары. Которые совокупно приносят 17% дохода предприятию (и это 9% продаж).

Вывод АВС-анализа: Таким образом, следует свести к минимуму запасы из группы С, это клапаны. Может быть, стоит полностью отказаться от их реализации, если же они являются сопутствующими товарами и востребованы покупателями, то хотя бы уменьшить количество их продаж, расширяя при этот товарные запасы группы А (прочие товары).

Задание 8. Проанализировать движение материальных потоков в организации

Для ведения деятельности на предприятии используется программа 1С:8.3.

Отдел снабжения занимается закупками пиломатериалов, оборудования для производства домов и т.д.

Отдел снабжения делится информацией со всеми отделами компании и предоставляет им необходимые данные о ценах, наличии товаров, новых поставщиках, новых продуктах и технологиях.

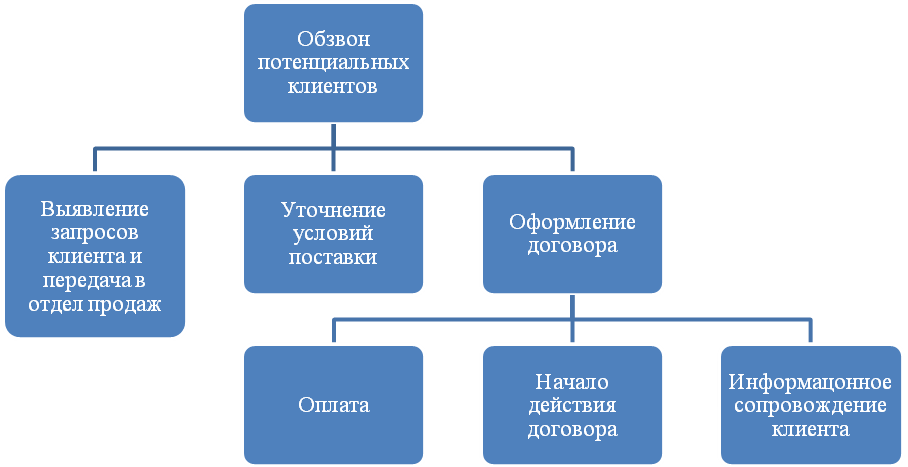

На рис.3 рассмотрим работу предприятия с клиентами.

Рисунок 3 - Порядок работы с клиентами ООО «Рыжков и К»

Каждый клиент компании фиксируется менеджером, который следит за своевременностью платежей, рассказывает клиентам о текущих акциях, предложениях компании, а также следит за процессом обращения документов между клиентами и отделом.

Задание 9. Изучить методы и виды контроля качества товаров, применяемых в организации

По уровню менеджмента компания находится в состоянии лидера, по качеству персонала, уровню технологий и инноваций, а также в разрезе производственной и логистической системы на уровне выше среднего, что является условиями для наращивания возможностей.

По уровню финансовых возможностей находится на уровне среднего, так как имеет место снижение уровней рентабельности за последнее время, также необходимо руководству обратить внимание на то, что система маркетинга находится на среднем уровне.

.

Задание 10. Описать методы управления товародвижением, принципы оптимизации, минимизации потерь товаров, затрат материальных и трудовых ресурсов в организации при осуществлении логистической деятельности

Себестоимость продукции — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. В основе себестоимости находит отражение уровень технической оснащенности строительной организации

, степень использования основных фондов, материалов, энергии, рабочей силы, совершенствование методов организации труда и управления производством.

Таблица 8– Анализ затрат ООО «Рыжков и К» за 2020-2021 гг

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, % | |||||

| 2020 г | 2021 г | Прирост | 2020 г | 2021 г | Прирост | ||

| Абс. | % | ||||||

| 1. Материальные затраты, в т.ч.: | 13597,0 | 13779,0 | 182,0 | 1,3 | 22,9 | 21,1 | -1,8 |

| 1.1. Материалы, топливо | 12316,0 | 12664,0 | 348,0 | 2,8 | 20,7 | 19,4 | -1,4 |

| 1.2. товар в закупочных ценах | 840,0 | 630,0 | -210,0 | -25,0 | 1,4 | 1,0 | -0,5 |

| 1.3. электроэнергия | 190,0 | 210,0 | 20,0 | 10,5 | 0,3 | 0,3 | 0,0 |

| 1.4. коммунальные платежи | 220,0 | 250,0 | 30,0 | 13,6 | 0,4 | 0,4 | 0,0 |

| 1.5 прочие услуги сторонних организаций | 31,0 | 25,0 | -6,0 | -19,4 | 0,1 | 0,0 | 0,0 |

| 2. Расходы на оплату труда, в т.ч. | 29567,0 | 30108,0 | 541,0 | 1,8 | 49,8 | 46,1 | -3,7 |

| 2.1. Основная зарплата | 15500,0 | 16700,0 | 1200,0 | 7,7 | 26,1 | 25,5 | -0,5 |

| 2.2. Доплаты, премии | 7244,0 | 6460,0 | -784,0 | -10,8 | 12,2 | 9,9 | -2,3 |

| 2.3. Отчисления во внебюджетные фонды | 6823,0 | 6948,0 | 125,0 | 1,8 | 11,5 | 10,6 | -0,9 |

| 3. Амортизация | 326,0 | 382,0 | 56,0 | 17,2 | 0,5 | 0,6 | 0,0 |

| Итого технологическая себестоимость | 43490,0 | 44269,0 | 779,0 | 1,8 | 73,2 | 67,7 | -5,5 |

| 4. Управленческие расходы, в т.ч.: | 15821,0 | 21002,0 | 5181,0 | 32,7 | 26,6 | 32,1 | 5,5 |

| 4.1. Материальные расходы, в т.ч. | 489,0 | 540,0 | 51,0 | 10,4 | 0,8 | 0,8 | 0,0 |

| 4.1.1. материалы и канцтовары | 72,0 | 78,0 | 6,0 | 8,3 | 0,1 | 0,1 | 0,0 |

| 4.1.2. электроэнергия | 19,0 | 22,0 | 3,0 | 15,8 | 0,0 | 0,0 | 0,0 |

| 4.1.3. коммунальные платежи | 28,0 | 30,0 | 2,0 | 7,1 | 0,0 | 0,0 | 0,0 |

| 4.1.4. прочие услуги сторонних организаций | 370,0 | 410,0 | 40,0 | 10,8 | 0,6 | 0,6 | 0,0 |

| 4.2. Расходы на оплату труда, в т.ч. | 15031,0 | 20147,0 | 5116,0 | 34,0 | 25,3 | 30,8 | 5,5 |

| 4.2.1. Заработная плата | 8921,7 | 11902,9 | 2981,2 | 33,4 | 15,0 | 18,2 | 3,2 |

| 4.2.2. Премии и доплаты | 1600,0 | 2200,0 | 600,0 | 37,5 | 2,7 | 3,4 | 0,7 |

| 4.2.3. Выходное пособие | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 4.2.4. Отчисления во внебюджетные фонды | 4509,3 | 6044,1 | 1534,8 | 34,0 | 7,6 | 9,2 | 1,7 |

| 4.3. Амортизация ОС и НА | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 4.4. Прочие управленческие расходы, в т.ч. | 301,0 | 315,0 | 14,0 | 4,7 | 0,5 | 0,5 | 0,0 |

| 4.4.1. Аренда помещений | 262,0 | 270,0 | 8,0 | 3,1 | 0,4 | 0,4 | 0,0 |

| 4.4.2. Командировочные расходы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 4.4.3. Прочее | 39,0 | 45,0 | 6,0 | 15,4 | 0,1 | 0,1 | 0,0 |

| 5. Коммерческие расходы, в т.ч.: | 101,0 | 102,0 | 1,0 | 1,0 | 0,2 | 0,2 | 0,0 |

| 5.1. Участие в выставках | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 5.2. Расходы на рекламу | 101,0 | 102,0 | 1,0 | 1,0 | 0,2 | 0,2 | 0,0 |

| 5.3. Расходы на сертификацию | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 5.4. Прочие коммерческие расходы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Полная себестоимость, в т.ч.: | 59412,0 | 65373,0 | 5961,0 | 10,0 | 100,0 | 100,0 | 0,0 |

| Переменные расходы | 42723,0 | 43402,0 | 679,0 | 1,6 | 71,9 | 66,4 | -5,5 |

| Постоянные расходы | 16689,0 | 21971,0 | 5282,0 | 31,6 | 28,1 | 33,6 | 5,5 |

В структуре затрат значительную долю (46,1%) составляют затраты на оплату труда персонала. В 2021 году объем затрат на оплату труда персонала увеличился на 1,8% и составил 30108,0 тыс. руб.

Вторая по объемам статья затрат включает затраты на приобретение отелочных и расходных материалов, необходимых для производства работ. В денежном выражении объем материальных затрат в 2021 году составил 13779,0 тыс. руб. что на 1,3% выше аналогичного показателя предыдущего года. Объем затрат на приобретение товаров для последующей реализации в структуре полной себестоимости составляет 1,0%, в денежном выражении это равно 630,0 тыс. руб., что на 25,0% ниже показателя 2021 г.

В 2021 году увеличился объем амортизационных отчислений на 17,2%, что связано с приобретением оборудования и инструментов для производства ремонтных работ.

Доля управленческих расходов в полной себестоимости составляет 32,13%, из которых 30,82% - это затраты на оплату труда управленческого персонала. Объем управленческих затрат постоянно растет, прирост в 2021 году составил 32,8%. Это достаточно высокий показатель, свидетельствующий о том, что значительная доля доходов организации направляется на непрофильную деятельность, в частности, на оплату управленческого труда, темпы роста которой превышают темпы роста объемов продаж.

Большую часть в структуре затрат составляют переменные расходы, такие, как приобретение материалов для последующего использования и оплата труда рабочих. Переменные расходы напрямую зависят от объема выполненных работ (оказанных услуг). В 2021 году доля переменных расходов в структуре затрат снизилась до 66,4%.

Постоянные затраты, наоборот, увеличились до 33,6%, а в общей структуре затрат их доля стала больше на 5,5%. Это связано с увеличением амортизационных отчислений и управленческих расходов.

Проведенный анализ затрат ООО «ТехноКом» выявил основную проблему. Она связана с увеличением доли непрофильных расходов и затрат на управленческую деятельность, рост которых превышает динамику объемов продаж. Такая ситуация грозит обернуться для компании снижением рентабельности и чистой прибыли. Для предотвращения негативного влияния данного фактора необходимо проводить оптимизацию статей затрат и повышать рентабельность производственной и коммерческой деятельности.