Файл: Теоретические и правовые основы бухгалтерского учёта нематериальных активов 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 76

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Теоретические и правовые основы бухгалтерского учёта нематериальных активов

1.1 Понятие, состав и оценка нематериальных активов

1.2 Теоретические аспекты бухгалтерского учета нематериальных активов

1.3 Учет поступления нематериальных активов

1.4 Учетная политика организации

Глава 2 Организация бухгалтерского учёта нематериальных активов

2.1 Краткая характеристика организации

2.2 Учет поступления нематериальных активов

2.3 Амортизация нематериальных активов

2.4 Учет выбытия нематериальных активов

2.5. Учетная политика СПК «Аверьяновский»

Другими словами, нематериальными активами, созданные самой организацией, признается сумма расходов на дату, когда актив был первым, соответствуют критериям признания в качестве нематериального актива. Стоимость проекта по созданию нематериального актива включает все затраты, необходимые для создания, производства и подготовки актива (п. 8 МСФО (IAS) 38). Примерами прямых затрат являются затраты на материалы и услуги, выплаты льгот, компенсаций, необходимых для регистрации юридического права, амортизация патентов и лицензий, использованных для создания нематериального актива.

Таким образом, организация должна признавать расходы на исследования и разработки по схеме, представленной на рисунке 1.

Рисунок 1 - Признание исследований и разработок

Согласно п. 52 МСФО (IAS) 38 форма работы определяется экономического субъекта до начала исследования или разработки. Например, организация работы по получению новых знаний. К началу этой работы, компания определяет, что деятельность является исследование, соответственно, стоимость обследования будут признаны в момент их реализации.

В соответствии с российскими стандартами бухгалтерского учета, результатов исследований и опытно-конструкторских и технологических работ (НИОКР) (далее R & d) может быть определено следующим образом:

-

Как отрицательный результат. Затраты на эти мероприятия должны быть признаны в периоде, в котором работы были завершены, и известно, что их стоимость не может быть определена с достаточной степенью достоверности, или организация не имеет документального подтверждения работы, или результаты не используются для производства и (или) управленческих нужд, или использование результатов может быть продемонстрировано; -

Как положительный результат, который, как ожидается, будет использоваться для производства продукции или оказания услуг, оцениваются потенциальные экономические выгоды. Этот результат следует признать, что в период экономической выгоды, но не более чем на пять лет. Расходы должны признаваться, если и только если все условия выполнены: расходы могут быть определены, компания может подтвердить документально подтвержденные расходы и продемонстрировать результаты. Списание может производиться линейный или пропорционально объему продукции (работ, услуг); -

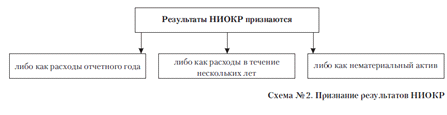

В качестве нематериального актива. Результаты НИОКР признаются в качестве нематериального активов, если условиями признания": объект способен приносить организации экономические выгоды в будущем, объект предназначен для использования в производстве продукции (работ, услуг), сущность управляемого объекта и имеет право на получение будущих экономических выгод, имеются ограничения доступа иных лиц к таким экономическим выгодам, возможность идентификации, объект предназначен для использования в течение длительного времени, организация не предполагает продажу объекта в течение 12 месяцев, фактическая (первоначальная) стоимость объекта может быть достоверно определена, объект не имеет материальной формы.

Признание R & d результатов приведены на рисунке 2.

Рисунок 2 - Признание результатов НИОКР

В соответствии с российскими стандартами и обычаями делового оборота в России форма НИОКР определяется по завершении работ, что принципиально отличается от МСФО (IAS) 38.

Таким образом, одним из существенных отличий признания нематериальных активов, результатов исследований и разработок являются следующие отличия:

-

Период определения формы работ и результатов НИОКР: результаты НИОКР подлежат определению по завершении работ, однако форма исследований или разработок устанавливается к началу деятельности; -

Период признания результатов НИОКР, исследований и разработок: результаты НИОКР признаются как нематериальный актив после завершения работ, нематериальный актив, возникающий в результате проводимой разработки, может быть признан до завершения работ; -

Условия признания объекта в качестве нематериального актива: в соответствии с российским законодательством для целей признания объекта в качестве нематериального актива считается, что объект должен использоваться в течение длительного периода, более 12 месяцев, нематериальный актив предназначен для использования в производстве или оказании услуг. На основании параграфа 58 МСФО (IAS) 38 определено, что нематериальные активы, полученные в ходе проведения разработок, являются доступными для использования, продажи, условие использования длительного нематериального актива не предусмотрено. Кроме того, нужно указать, что ведущий консультант ЗАО "БДО Юникон" В.В. Омельченко отмечает, что "…в соответствии с РПБУ для признания нематериальных активов необходимо наличие исключительных прав на них, в то время как такое требование не содержится в МСФО". Следующим отличием являет формирование величины актива, информация о котором представлена в финансовой отчетности.

В соответствии с МСФО (IAS) 38 информация о нематериальном активе может быть представлена по переоцененной, по балансовой стоимости.

Под переоцененной стоимостью следует понимать справедливую стоимость на дату переоценки, уменьшенную на любые последующие накопленные амортизацию, убытки от обесценения. Справедливая стоимость должна быть определена по данным рынка активного (параграф 75 МСФО (IAS) 38).

Переоценка нематериальных активов может быть осуществлена методами несколькими: путем пересчета нетто-величины, которая определятся путем исключения амортизации из валовой балансовой стоимости или путем переоценки валовой балансовой стоимости актива и его амортизации. Хозяйствующий субъект имеет право выбора одного из предлагаемых методов (параграф 80 МСФО (IAS) 38).

Например, организация выбрала метод переоценки нематериального актива путем переоценки валовой балансовой стоимости актива и его амортизации. Справедливая стоимость на дату переоценки составила 130, валовая балансовая стоимость равна 120, начисленная сумма амортизации - 72. Коэффициент переоценки, определенный путем деления справедливой стоимости нематериального актива на его нетто-величину, составил 2,7. Исходя из данного коэффициента и валовой балансовой стоимости до переоценки, валовая балансовая стоимость после переоценки равна 324, а амортизация - 122. Таким образом, переоцененная стоимость актива составила 130, что равняется его справедливой стоимости на дату переоценки.

Если нематериальный актив не может быть переоценен в связи с отсутствием активного рынка, актив должен учитываться по балансовой стоимости, уменьшенной на любые накопленные амортизационные отчисления и накопленные убытки от обесценения.

В соответствии с параграфом 6 МСФО (IAS) 36 убытки от обесценения определяются путем превышения балансовой величины актива над его возмещаемой стоимостью или справедливой стоимостью (ценности пользования):

= CA - RA или = AR – Am – IL - FV (VinU) + CS, (1)

где СА - балансовая стоимость, RA - возмещаемая стоимость, AR - стоимость, по которой актив принят к учету, Am – амортизация, IL - убытки от обесценения, FV - справедливая стоимость, VinU - ценность использования, CS - расходы на продажу.

Справедливая стоимость и величина ценности использования влияют на определение убытка от обесценения, который является обратным показателем возмещаемой стоимости нематериального актива.

Для определения возмещаемой стоимости хозяйствующий субъект должен использовать либо справедливую стоимость за вычетом расходов на продажу, либо ценность использования, которые определяются следующим образом (таблица 1).

Таблица - 1Определение возмещаемой стоимости

| № | Составляющие возмещаемой стоимости | Методы определения |

| | Справедливая стоимость | величина, на которую актив может быть обменен или обязательство исполнено между хорошо осведомленными сторонами, желающими совершить сделку |

| цена, оговоренная в имеющем обязательную силу соглашении о продаже, заключенном между независимыми сторонами с учетом приростных издержек, которые непосредственно относились бы на выбытие актива | ||

| рыночная цена актива за минусом затрат на выбытие | ||

| цена последней по времени сделки | ||

| | Ценность использования | оценка будущих потоков денежных средств, которые предприятие ожидает получить от использования актива |

| ожидания относительно возможных отклонений в суммах и распределении во времени таких будущих потоков денежных средств | ||

| временная стоимость денег, представленная текущей рыночной безрисковой процентной ставкой | ||

| цена, связанная с неопределенностью, свойственной данному активу | ||

| прочие факторы, такие как неликивидность, которые участники рынка будут отражать при определении цены денежных потоков |

Другими словами, хозяйствующий субъект должен определить справедливую стоимость актива для следующих целей: признание нематериального актива по переоцененной стоимости в соответствии с условиями активного рынка, определение убытков от обесценения для измерения балансовой стоимости, если активный рынок отсутствует.

Ниже представлена схема на рисунке 3 по моменту определения справедливой стоимости.

Рисунок 3 - Момент определения справедливой стоимости

Регулярность переоценки и определения убытков от обесценения отличается:

-

Если справедливая стоимость переоцениваемого актива существенно отличается от его балансовой стоимости, то переоценка должна быть осуществлена более одного раза (параграф 79 МСФО (IAS) 38); -

Убытки от обесценения должны быть оценены хозяйствующим субъектом к концу каждого отчетного периода. Проверка на обесценении может производиться в любое другое время в течение 12 месяцев с регулярной переоценкой в данное время (параграф 9 МСФО (IAS) 36).

К концу года (или другое время) хозяйствующий субъект должен определить следующие показатели того, что актив может быть обесценен (параграф 11, 12 МСФО (IAS) 36):

-

Внутренние источники о предполагаемых убытках от обесценения (в течение периода рыночная стоимость актива снизилась значительно, чем ожидалось с течением времени или при обычном использовании, значительные изменения, имеющие неблагоприятные последствия для предприятия, произошли в течение периода или произойдут в ближайшем будущем в технических, рыночных, экономических или правовых условиях, балансовая стоимость чистых активов предприятия превышает его рыночную капитализацию и др.); -

Внешняя информация (существуют признаки морального устаревания или физической порчи актива, из внутренней отчетности явствует, что экономическая эффективность актива хуже или будет хуже, чем ожидалась, и т.д.). Организация может определить другие факторы обесценения актива.

В соответствии с законодательством РФ нематериальные активы признаются по фактической (первоначальной) стоимости на дату признания хозяйствующим субъектом. Фактическая (первоначальная) стоимость нематериального актива состоит из прямых затрат, равных величине оплаты в денежной или другой форме или кредиторской задолженности при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях6.

Нематериальные активы признаются в бухгалтерской (финансовой) отчетности по балансовой стоимости, которая представляет собой фактическую (первоначальную) стоимость за вычетом амортизации и убытков от обесценения, если они определяются в соответствии с требованиями МСФО (IAS) 36.

Согласно пунктам 16-21 ПБУ 14/07 хозяйствующий субъект имеет право переоценивать группы однородных нематериальных активов по рыночной цене активного рынка. Переоценка должна быть произведена в конце отчетного периода, чтобы балансовая стоимость существенно не отличалась от текущей рыночной цены. Переоценка нематериального актива осуществляется путем пересчета его остаточной стоимости, которая определяется исключением амортизации против балансовой стоимости.

Известно, что одним из существенных отличий в определении балансовой стоимости нематериального актива от требований МСФО (IAS) 38 является следующее:

-

Обязательство переоценки нематериального актива: в соответствии с российским законодательством общество имеет право переоценивать актив; -

Регулярность или частота переоценки актива: переоценка не должна производиться в течение годового периода, если рыночная цена существенно отличается от его остаточной стоимости; -

Основа переоценки: нематериальный актив переоценивается исходя из рыночной цены без определения справедливой стоимости. Текущая рыночная цена актива не является справедливой стоимостью, вероятно, такая цена совпадет со справедливой стоимостью в следующих случаях: соглашение о продаже актива отсутствует и актив участвует в сделках на активном рынке.

Следующим отличием в переоценке нематериального актива является последующее признание накопленной величины прироста стоимости от переоценки (дооценки). В соответствии с МСФО (IAS) 38 накопленная величина прироста стоимости, включенная в капитал, может быть отнесена прямо на нераспределенную прибыль при прекращении использования актива или при его выбытии.

Российские компании или постоянные представительства иностранных организаций дооценку относят на нераспределенную прибыль только в случае выбытия актива.

Другими словами, отличие заключается в случае и в методе признания накопленной величины прироста стоимости или дооценки в нераспределенной прибыли.

Определенные отличия по бухгалтерскому учету и представлению информации о нематериальных активах в финансовой отчетности могут быть приняты во внимание хозяйствующим субъектом для подготовки учетной политики и преобразования финансовой отчетности в соответствии с требованиями документов по Международным стандартам.