Файл: Конспект лекций для магистрантов специальности 6М070200 Автоматизация и управление.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 315

Скачиваний: 0

СОДЕРЖАНИЕ

Модуль 1. Моделирование и идентификация статических характеристик объектов

Тема 2 Математические модели объектов идентификации

Лекция 2 Основнные понятия и терминология дисциплины

Лекция 3 Постановка задачи моделирования и идентификации статических характеристик объектов

Лекция 4 Основные характеристики случайных величин

Лекция 5 Оценка статистических показателей(часть1)

Лекция 6 Оценка статистических показателей(часть2)

Лекция 7 Статические модели в форме управления регрессии и методы их определения (часть 1)

Лекция 8 Статические модели в форме управления регрессии и методы их определения (часть 2)

Лекция 9 Статические модели в форме управления регрессии и методы их определения (часть 3)

Лекция 10 Статические модели в форме управления регрессии и методы их определения (часть 4)

Лекция 11 Методы планирования эксперимента (часть 1)

Лекция 12 Методы планирования эксперимента (часть 2)

Лекция 13 Методы планирования эксперимента (часть 3)

Лекция 14 Методы планирования эксперимента (часть 4)

Лекция 15 Методы планирования эксперимента (часть 5)

Модуль 2. Моделирование и идентификация динамических характеристик объектов

Тема3 Моделирование и идентификация динамических характеристик объектов

Лекция 16 Множество моделей, структуры моделей (часть 1)

Лекция 17 Множество моделей, структуры моделей (часть 2)

Лекция 18 Идентификация динамических систем

Лекция 19 Определение частотных характеристик.

Лекция 20 Определение переходных характеристик

Тема 4 Параметрическая статистическая идентификация

Лекция 21 Основные характеристики времянных рядов

Лекция 22 Параметрическая статистическая идентификация (часть 1)

Лекция 23 Параметрическая статистическая идентификация (часть 2)

Лекция 24 Параметрическая статистическая идентификация (часть 3)

Лекция 25 Параметрическая статистическая идентификация (часть 4)

Лекция 26 Параметрическая статистическая идентификация (часть 5)

Лекция 27 Параметрическая статистическая идентификация (часть 6)

Тема 4 Специальное программное обеспечение задач моделирования

Лекция 28 Специальное программное обеспечение задач моделирования (часть 1)

Лекция 29 Сециальное программное обеспечение задач моделирования (часть 2)

Лекция 30 Сециальное программное обеспечение задач моделирования (часть 2)

Приложение А. Условные обозначения

Приложение Б. Глоссарий. Основная терминология

Методическое обеспечение дисциплины и ТСО.

Учебники, учебные пособия, методические указания, конспекты лекций, справочники и др.

Плакаты, слайды, видео- и телефильмы, программы для ЭВМ (номера, полные названия)

Основная литература

-

Современные методы идентификации систем. Под ред. П. Эйкгоффа, М.: Мир, 1983 -

Гроп Д. Методы идентификации систем. – М: Мир, 1979. – 302 с.

Дополнительная литература

-

Практикум по автоматике и системам управления производственными процессами: учеб. пособие для вузов /под ред. И.М.Масленникова. -М.: Химия, 1986. -336с.

Лекция 25 Параметрическая статистическая идентификация (часть 4)

Метод сведения уравнения Винера-Хопфа к системе линейных алгебраических уравнений.

Уравнение (24.1)

упомянутое в предыдущей лекции является интегральным уравнением Фредгольма

где

является неустойчивым из-за плохой обусловленности системы. Плохая обусловленность приводит к большому разбросу решений по

Для получения устойчивого решения системы (25.3) - регуляризации этой некорректно поставленной задачи - используется аппроксимация решения

Здесь РjN и PkN —полиномы Чебышева (имеются таблицы).

Неизвестными являются коэффициенты bk, которые находятся, решая систему линейных алгебраических уравнений:

(25.5)

После решения системы (25.5) значения

Использование метода преобразования Фурье

Использование этого метода имеет следующие преимущества:

1.После преобразования уравнения (24.1) по Фурье, т.е. перехода от корреляционной Rxx и взаимнокорреляционной Rxy функций к спектральной Sxx и взаимноспектральной Sxy плотностям, получаем простое алгебраическое уравнение:

2.Решение этого уравнения дает амплитудно-фазовую характеристику объекта

Значения Sxx и Sxy определяются экспериментально.

Отметим, что выход

Особенности идентификации объектов в замкнутых системах

Выявление неявных обратных связей и внутренних помех (см.[1-2]).

Основная литература

-

Ахназарова С.Л., Кафаров В.В. Методы оптимизации эксперимента в химической технологии: Учебное пособие для вузов. - 2-е изд., перераб. и дополненное. -М.: Высшая школа, 1985. -327с. -

Современные методы идентификации систем. Под ред. П. Эйкгоффа, М.: Мир, 1983.

Дополнительная литература

-

Практикум по автоматике и системам управления производственными процессами: учеб. пособие для вузов /под ред. И.М.Масленникова. -М.: Химия, 1986. -336с. -

Гроп Д. Методы идентификации систем. - М.: Мир, 1979

Лекция 26 Параметрическая статистическая идентификация (часть 5)

Оценивание параметров и состояния объектов

Фильтр Калмана-Бьюси. (Калмановская фильтрация). Винеровские фильтры лучше всего подходят для обработки процессов или отрезков процессов в целом (блочная обработка). Для последовательной обработки требуется текущая оценка сигнала на каждом такте с учетом информации, поступающей на вход фильтра в процессе наблюдения. При винеровской фильтрации каждый новый отсчет сигнала потребовал бы пересчета всех весовых коэффициентов фильтра. В настоящее время широкое распространение получили адаптивные фильтры, в которых поступающая новая информация используется для непрерывной корректировки ранее сделанной оценки сигнала (сопровождение цели в радиолокации, системы автоматического регулирования в управлении и т.д). Особенный интерес представляют адаптивные фильтры рекурсивного типа, известные как фильтр Калмана.

Эти фильтры широко используются в контурах управления в системах автоматического регулирования и управления. Именно оттуда они и появились, подтверждением чему служит столь специфическая терминология, используемая при описании их работы, как пространство состояний.

Одна из основных задач, требующих своего решения в практике нейронных вычислений, – получение быстрых и надежных алгоритмов обучения НС. В этой связи может оказаться полезным использование в контуре обратной связи обучающего алгоритма линейных фильтров. Так как обучающие алгоритмы имеют итеративную природу, такой фильтр должен представлять собой последовательное рекурсивное устройство оценки.

Задача оценки параметров

Одной из задач теории статистических решений, имеющих большое практическое значение, является задача оценки векторов состояния и параметров систем, которая формулируется следующим образом. Предположим, необходимо оценить значение векторного параметра X, недоступного непосредственному измерению. Вместо этого измеряется другой параметр Z, зависящий от X. Задача оценивания состоит в ответе на вопрос: что можно сказать об

X, зная Z. В общем случае, процедура оптимальной оценки вектора X зависит от принятого критерия качества оценки. Например, байесовский подход к задаче оценки параметров требует полной априорной информации о вероятностных свойствах оцениваемого параметра, что зачастую невозможно. В этих случаях прибегают к методу наименьших квадратов (МНК), который требует значительно меньше априорной информации. Рассмотрим применения МНК для случая, когда вектор наблюдения Z связан с вектором оценки параметров X линейной моделью, и в наблюдении присутствует помеха V, некоррелированная с оцениваемым параметром:

(26.1)

где H – матрица преобразования, описывающая связь наблюдаемых величин с оцениваемыми параметрами.

Оценка X, минимизирующая квадрат ошибки, записывается следующим образом:

(26.2)

Пусть помеха V не коррелированна, в этом случае матрица RV есть просто единичная матрица, и уравнение для оценки становится проще:

(26.3)

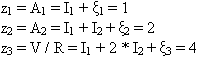

Запись в матричной форме сильно экономит бумагу, но может быть для кого-то непривычна. Следующий пример, взятый из монографии Коршунова Ю. М. "Математические основы кибернетики", все это иллюстрирует.

Имеется следующая электрическая цепь:

Наблюдаемые величины в данном случае – показания приборов A1 = 1 A, A2 = 2 A, V = 20 B. Кроме того, известно сопротивление R = 5 Ом. Требуется оценить наилучшим образом, с точки зрения критерия минимума среднего квадрата ошибки значения токов I1 и I2. Самое важное здесь заключается в том, что между наблюдаемыми величинами (показаниями приборов) и оцениваемыми параметрами существует некоторая связь. И эта информация привносится извне. В данном случае, это законы Кирхгофа, в случае фильтрации (о чем речь пойдет дальше) – авторегрессионная модель временного ряда, предполагающая зависимость текущего значения от предшествующих.

Итак, знание законов Кирхгофа, никак не связанное с теорией статистических решений, позволяет установить связь между наблюдаемыми значениями и оцениваемыми параметрами (кто изучал электротехнику – могут проверить, остальным придется поверить на слово):

Это же в векторной форме:

Или Z = HX + V, где