Файл: ОСОБЕННОСТИ И ТЕХНОЛОГИЯ ПОДГОТОВКИ К СОСТАВЛЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ.pdf

Добавлен: 29.02.2024

Просмотров: 37

Скачиваний: 0

СОДЕРЖАНИЕ

1. Концептуальные основы бухгалтерской отчетности организации

1.1. Теоретические основы построения национальной системы бухгалтерской отчетности в РФ

1.2 Основные концепции формирования бухгалтерской отчетности за рубежом

2. Анализ практики формирования финансовой отчетности в организации на примере ООО «Лоджикол»

2.1. Краткая характеристика деятельности организации

2.2. Сравнительный анализ формирования отчетности ООО «Лоджикол» по РСБУ и по МСФО

В теории это может стать следствием возникновения ситуации, при которой будет запрещаться применение американских принципов и предписываться беспрекословное следование международным стандартам либо французским учетным правилам. Это должно стать следствием последовательного формирования и сопоставимости учетных данных из консолидированных отчетов.

В отличие от отчётности, составленной по российским стандартам бухгалтерского учёта, МСФО-отчётность имеет большую прозрачность и достоверность, чего нельзя в полной мере сказать о российской отчётности. Это связано в первую очередь со спецификой российского учёта, где на одну ступень с бухгалтерским учётом встаёт налоговый учёт, зачастую диктующий бухгалтерскому учёту порядок отражения фактов хозяйственной деятельности без права выбора. Если за нарушения в бухгалтерском учёте организации грозит незначительный штраф или он вовсе не предусмотрен, то в налоговом учёте существует целая система штрафов за налоговые ошибки, суммы которых достаточно велики. В связи с этим российские бухгалтера начинают подстраивать свой бухгалтерский учёт, ориентируясь на налоговый учёт, что приводит к риску искажения реального финансового состояния хозяйствующего субъекта, а для инвестора, соответственно, финансового состояния объекта инвестиций. Бухгалтер просто не сможет отразить в учёте истинные хозяйственные процессы из-за наложенных налоговым законодательством ограничений.

В заключение данной главы можно сделать следующие выводы. Внедрение МСФО не подразумевает одномоментного изменения всей системы учета и отчетности в России. Переход к использованию международных стандартов, несомненно, должен быть постепенным и целенаправленным процессом. Смысл такого процесса заключается в том, чтобы недостатки и несоответствия отечественной системы бухгалтерского учета устранялись последовательно в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

В последнее время с учетом широкого внедрения современных коммуникационных технологий требования к единообразному толкованию финансовой отчетности компаний возросли еще больше. Инвестирование все в большей степени осуществляется в реальном времени через всемирную электронную сеть, а это еще один серьезный довод в пользу унификации учетных стандартов.

Уже в самом ближайшем будущем ведение бизнеса на международном уровне будет невозможно без использования единых учетных нормативов, применимых вне зависимости от страны. Для формирования достоверного мнения заинтересованного пользователя российские компании должны предоставлять отчетность, составленную и сгруппированную в соответствии с общепринятыми международными принципами. Поскольку в настоящее время международные и российские стандарты ведения учета и составления отчетности существенно отличаются, использовать российскую бухгалтерскую отчетность для информирования иностранного партнера невозможно. В настоящий момент ведение учета по МСФО в России интересно в первую очередь тем компаниям, которые пытаются выйти на мировой рынок, имеют в качестве акционеров зарубежные компании или физические лица либо хотят привлечь иностранные инвестиции. Очевидно, что переход на МСФО не должен быть самоцелью. Ведь в действительности ни одна промышленно развитая страна в мире не использует МСФО полностью как национальные стандарты. Поэтому МСФО следует рассматривать как отправную точку формы и искать такие пути для адаптации международных стандартов, которые бы обеспечили общую сопоставимость финансовой отчетности российских и западных компаний.

2. Анализ практики формирования финансовой отчетности в организации на примере ООО «Лоджикол»

2.1. Краткая характеристика деятельности организации

Организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ЛОДЖИКОЛ"' зарегистрирована 07 августа 2012 года по адресу 119119, МОСКВА Г, ЛЕНИНСКИЙ ПР-КТ, ДОМ 42, КОРПУС 6, ЭТАЖ 2 ПОМ. IV, КОМН. 18. Компании был присвоен ОГРН 1127746608395 и выдан ИНН 7703773293. Основным видом деятельности является научные исследования и разработки в области естественных и технических наук прочие. Компанию возглавляет КАЦОЕВ АЛЕКСЕЙ ВИТАЛЬЕВИЧ. За 2018 год прибыль компании составила 8371 тыс. руб.

Бухгалтерия ООО "Лоджикол" состоит из 2 человек (представим структуру бухгалтерии на рисунке 1.

Бухгалтерия

Главный бухгалтер

Финансовый менеджер

Рисунок 1 – Структура отдела бухгалтерии ООО «Лоджикол»

За главным бухгалтером ООО «Лоджикол» закреплены следующие функциональные обязанности:

- формирование учетной политики организации,

- ведение бухгалтерского учета,

- своевременное представление полной и достоверной бухгалтерской отчетности.

2.2. Сравнительный анализ формирования отчетности ООО «Лоджикол» по РСБУ и по МСФО

Поступающие в бухгалтерию документы проверяют по форме – устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей; арифметическую проверку – правильность подсчетов; по существу – устанавливают законность и целесообразность хозяйственных операций.

В таблице 1 представим сравнение основных составляющих финансовой отчетности, формируемой в ООО «Лоджикол» в соответствии с МСФО и российскими стандартами.

Таблица 1 – Сравнение элементов финансовой (бухгалтерской отчетности) по МСФО и РСБУ

|

МСФО |

РСБУ |

|

Бухгалтерский баланс |

Бухгалтерский баланс |

|

Отчёт о прибылях и убытках |

Отчёт о финансовых результатах |

|

Отчёт о движении капитала |

Отчёт об изменениях капитала |

|

Отчёт о движении денежных средств |

Отчёт о движении денежных средств |

|

Учётная политика и пояснительная записка |

Пояснительная записка |

|

- |

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчётности |

Таким образом, согласно РСБУ некоторые из форм финансовой отчетности выступают в роли приложения к бухгалтерскому балансу и отчету о финансовых результатах. Теперь в составе рисунка (представленного в приложении М) представим основные подходы к формированию бухгалтерского баланса в ООО «Лоджикол» в соответствии с РСБУ и МСФО

Как в международной, так и в российской системе бухгалтерского учета и отчетности основополагающей формой отчетности является бухгалтерский баланс, который позволяет провести оценку финансового положения группы компаний на отчетную дату. На приложению М представлены основные подходы к формированию бухгалтерского баланса согласно МСФО и РСБУ в ООО «Лоджикол». Согласно данному рисунку, можно выделить три основных подхода к формированию бухгалтерского баланса по МСФО и РСБУ. Подход к определению отчетной даты и отчетного периода, который предполагает в МСФО составление бухгалтерского баланса не реже, чем 1 раз в год, в то время как в РСБУ баланс необходимо составлять за каждый отчетный год и в определенный срок. Подход к единому формату бухгалтерского баланса предполагает то, что согласно МСФО, не существует какой-либо единой формы баланса, определяется лишь круг обязательных статей, который представлен на рисунке 2.

Обязательные статьи баланса

Основные средства

Нематериальные активы

Финансовые активы

Инвестиции, учтенные по методу участия

Запасы

Кредиторская задолженность

Дебиторская задолженность

Денежные средства

Налоговые обязательства

Капитал и резервы

Резервы

Рисунок 2 - Обязательные статьи бухгалтерского баланса, которые в обязательном порядке отражаются ООО «Лоджикол» согласно МСФО

Третий подход включает использование понятия - профессионального суждение. Таким образом, следует отметить то, что МСФО широко используют понятие, не применяемое в российском учете, построенном на строго регламентированных правилах.

Среди основных различий в составлении и предоставлении бухгалтерского баланса выступает то, что согласно МСФО, организация может отражать активы и обязательства в порядке их ликвидности, а не с разбивкой на текущие и долгосрочные, только в том случае, когда это обеспечивает большую достоверность информации, а в бухгалтерском балансе согласно РСБУ активы и обязательства должны подразделяться на краткосрочные и долгосрочные. Финансовый результат ООО «Лоджикол» определяется на основании показателей дохода и расхода. Доходом является приток или увеличение каких-либо активов предприятия, а также сокращение имеющихся обязательств, что оказывает прямое влияние на повышение уровня капитала экономического субъекта. В приложении Н представлены основные подходы к формированию отчета о финансовых результатах в ООО «Лоджикол».

Согласно рисунку, в соответствии с МСФО организация ООО «Лоджикол» применяет два подхода к группировке статей отчета на подклассы: ресурсный (метод «характера затрат») и функциональный (метод «функций затрат»), в свою очередь, РСБУ исходя из терминологии МСФО, построен на основе функционального подхода к классификации расходов. Таким образом, все в ООО «Лоджикол» формируют свои отчеты независимо от особенностей ведения бизнеса, вида экономической деятельности и других факторов на основе единого подхода. Если говорить о показателях, представленных в российском формате отчета и в отчете о финансовых результатах по МСФО, то на рисунке (см. приложение Н) приведены сравнительные характеристики статей отечественной формы отчета о финансовых результатах и линейных статей, регламентируемых МСФО.

Из данных рисунка видно, что названия некоторых статей, рекомендуемых МСФО, отличаются от названий статей российского отчета о финансовых результатах, но большинство показателей совпадают. Таким образом, сравнивая российский отчет о финансовых результатах с международными стандартами, можно отметить, что форма отчета во многом соответствует МСФО, однако по-прежнему остаются существенные методологические расхождения в составлении и структурировании отчетной информации о финансовых результатах. Имеющиеся различия между МСФО и РСБУ приводят к значительным разночтениям в определении финансовых отчетностях. В основном они связаны с разницей в целях, для которых используется финансовая информация и разницей в подходах проведения аналитических процедур.

Главное отличие балансового отчета, составленного по МСФО, от российского баланса состоит не только в структуре самого отчета, но и в том, что российский баланс характеризуется уравнением

Активы = Пассивы, (1)

А балансовый отчет, подготовленный в соответствии с требованиями МСФО:

Активы — Обязательства = Собственный капитал. (2)

Кроме того, в российском балансе статьи строго закреплены за разделами, согласно же МСФО этого нет.

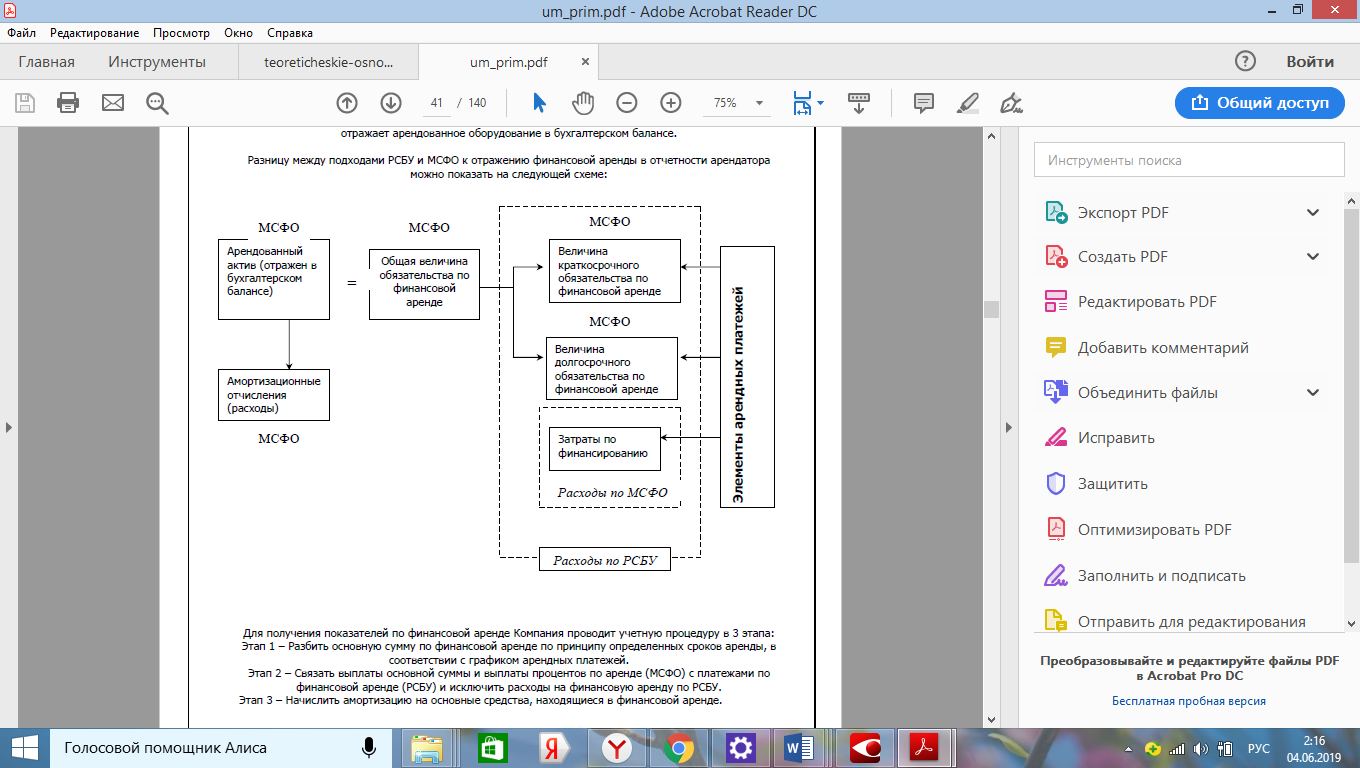

Согласно российским правилам бухгалтерского учета, компания не отражает арендованное оборудование в бухгалтерском балансе. Разницу между подходами РСБУ и МСФО к отражению финансовой аренды в отчетности арендатора можно показать на следующей схеме (см. рисунок 3).

Для получения показателей по финансовой аренде Компания проводит учетную процедуру в 3 этапа:

Этап 1 – Разбить основную сумму по финансовой аренде по принципу определенных сроков аренды, в соответствии с графиком арендных платежей.

Этап 2 – Связать выплаты основной суммы и выплаты процентов по аренде (МСФО) с платежами по финансовой аренде (РСБУ) и исключить расходы на финансовую аренду по РСБУ.

Этап 3 – Начислить амортизацию на основные средства, находящиеся в финансовой аренде.

Рисунок 3 – Отражение финансовой аренды в отчетности

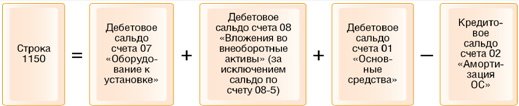

Рассмотрим, как происходит заполнение самых важных строк баланса:

- заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

- следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

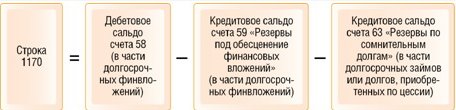

- в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

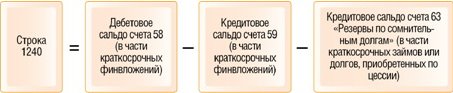

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

- строка 1250 «Денежные средства» определяется с помощью формулы:

- строка 1370 – «Нераспределенная прибыль (непокрытый убыток)» заполняется на основании показателя счета 84.