Файл: ОСОБЕННОСТИ И ТЕХНОЛОГИЯ ПОДГОТОВКИ К СОСТАВЛЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ.pdf

Добавлен: 29.02.2024

Просмотров: 35

Скачиваний: 0

СОДЕРЖАНИЕ

1. Концептуальные основы бухгалтерской отчетности организации

1.1. Теоретические основы построения национальной системы бухгалтерской отчетности в РФ

1.2 Основные концепции формирования бухгалтерской отчетности за рубежом

2. Анализ практики формирования финансовой отчетности в организации на примере ООО «Лоджикол»

2.1. Краткая характеристика деятельности организации

2.2. Сравнительный анализ формирования отчетности ООО «Лоджикол» по РСБУ и по МСФО

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

Трансформация — это процесс корректировки российской отчетности для получения отчетности по МСФО при помощи трансформационной таблицы. Трансформационная таблица — это рабочий документ (для трансформации финансовой отчетности), как правило в Excel, используемый для подготовки финансовой отчетности путем внесения корректировок в исходные цифры российской отчетности.

3. Предложения по формированию отчетности в ООО «Лоджикол»

Чаще всего баланс организации необходимо предоставлять на отчетную дату и дату окончания предыдущего периода. Но как только ООО «Лоджикол» внесет изменения в собственной учетной политике об использовании МСФО, то данное изменение должно применяться ретроспективно, то есть принимая во внимание прошлые сравнительные периоды. В такой ситуации баланс необходимо формировать на 3 даты: отчетную, на конец и на начало прошлого отчетного сравнительного периода. Представим в таблице (см. приложение И) пример формирования бухгалтерского баланса на основании комбинированной методики для МСФО и для РСБУ.

Представим в приложении Ж образец трансформации строк отчета о финансовых результатах в отчет о финансовых результатах деятельности ООО «Лоджикол».

Порядок формирования трансформационной таблицы следующий.

1. Создается шаблон трансформационной таблицы

Для того чтобы не сделать ошибки при применении метода двойной записи, в трансформации лучше принять за правило, что все активы мы отражаем с плюсом, все пассивы с минусом, расходы с плюсом, доходы с минусом (либо, как альтернатива: активы с минусом, пассивы с плюсом, расходы с минусом, доходы с плюсом).

Например, корректировка:

Дебет26 Кредит70 =50 000 руб (начисление премии по итогам 2017 года) будет в трансформационной таблице представлена

ОФР: Зарплата (Дебет 26) + 50 000 (расход с плюсом)

БС: Кредиторская задолженность (Кредит 70) — 50 000 (пассив с отрицательным знаком)

2. Заполняется первый столбец трансформационной таблицы

Далее проверить, что работают контрольные соотношения: сумма прибыли текущего года в разделе Капитал равна прибыли за период в отчете о финансовых результатах (в нашем примере это −80 000) и в балансе Активы=Обязательства+Капитал. Убедившись, что работают все проверочные формулы, переходим к шагу 3.

Шаг 3. Корректировки

Корректировки бывают двух видов:

- Влияют на финансовый результат

- Не влияют на финансовый результат

Особое внимание следует обратить на первые, именно из-за них отчетность по МСФО будет отличаться от РСБУ, а следовательно, в будущем году мы должны вновь их повторить, но уже через нераспределенную прибыль. Это будут так называемые реверсивные проводки.

Анализируется каждая строка трансформации на предмет отличия в международной отчетности от РСБУ. Анализируются также операции, на предмет в правильном ли периоде они отражены.

В частности, в примере мы видим, что в данных по РСБУ есть нематериальные активы (НМА). Чтобы узнать в какой величине мы должны представить этот нематериальный актив в отчетности по МСФО нам необходимо понять, из чего состоят НМА в компании. Выясняем, что это — товарный знак, созданный самой организацией. В соответствии с п. 63, 64 МСФО (IAS) 38 торговые марки, созданные самой организацией, не подлежат признанию в качестве НМА, так как затраты на их создание невозможно отличить от затрат на развитие бизнеса. Данные затраты должны быть списаны в расход. Создаем корректировку № 1 в трансформационной таблице. Данная корректировка влияет на финансовый результат.

Далее, обращаем внимание, что статья «прочие административные расходы» не информативна для пользователей. При анализе выяснилось, что из 5 000 т.р. мы можем выделить Амортизацию на 1000 т.р., Представительские расходы на 1500 т.р., Услуги связи на 500 т.р. и Консультационные услуги на 1500 т.р. Не расшифрованными остается 500 т.р.

Данная операция не повлекла за собой изменение финансового результата, мы просто выделили расходы из одной строки в четыре строки. Это второй вид корректировок.

В примере мы не будем рассчитывать отложенный налог по МСФО, а ограничимся тремя корректировками. На практике корректировок обычно больше. Итоговый столбец содержит в себе данные по МСФО. Эти данные впоследствии будут перенесены в Отчет о финансовом положении (так называется баланс по МСФО) и в Отчет о прибыли и убытке и прочем совокупном доходе МСФО. Трансформационная таблица представлена в приложении К.

Формирование отчета о финансовых результатах в 2018 году будет в следующем виде (см. приложение Л). Далее разберемся с данными по МСФО. Первое, что мы должны сделать — откорректировать нераспределенную прибыль. Как помните, в 2017 году у нас были две операции, влияющие на финансовый результат. Теперь они должны отражаться в нераспределенной прибыли по МСФО. Для этого мы делаем вступительные проводки.

Со второй корректировкой иная ситуация. В 2017 году мы отразили в МСФО расход по премии на 50 000 т.р. В 2018 году эти же 50 000 т.р. вошли из ОСВ как расход по данным РСБУ. Значит, чтобы не было дважды признания одного и того же расхода в разных периодах, нам необходимо вступительной проводкой откорректировать ОФР РСБУ против нераспределенной прибыли МСФО. Обратите внимание на вступительную проводку 2 в примере 2 Трансформационная таблица. Финансовый результат от этой операции равен нулю (в разделе Капитал нераспределенная прибыль +50 000 т.р. и прибыль текущего года −50 000т.р.; в ОФР по строке Заработная плата+ЕСН в итоге тоже ноль).

Проверяем, правильно ли мы сформировали нераспределенную прибыль по МСФО. В 2017 году у нас был финансовый результат 10 000 т.р. и накопленная нераспределенная прибыль прошлых лет −40 000 т.р. Таким образом в 2018 году необходимо показать величину нераспределенной прибыли по МСФО −30 000 т.р. Убеждаемся, что итоговая строка Нераспределенной прибыли МСФО в 2018 году −30 000 т.р.

В 2017 году у нас была корректировка по реклассификации административных прочих расходов, но т.к. она не оказала влияния на финансовый результат, в 2018 году мы ее не повторяем и никак не учитываем. Она остается в прошлом.

В трансформации 2018 года после вступительной проводки мы будем делать новые корректировки.

Таким образом, выполняется один из этапов формирования отчетности по МСФО, а именно трансформация из РСБУ. Далее предстоит еще кропотливая работа по заполнению форм отчетности и примечаний к ним, описания значимых положений учетной политики, формирования полного пакета в соответствии с МСФО, это как правило занимает основную часть времени при формировании отчетности по МСФО и также требует специальных практических знаний и навыков.

Заключение

В настоящее время особенно актуальной и востребованной является проблема адаптации международных стандартов финансовой отчетности к российской практике. Для российских компаний использование МСФО служит важной и необходимой процедурой при выходе на международные рынки. Можно выделить как положительные, так и отрицательные последствия результатов перехода отечественных компаний на составление бухгалтерской отчетности в соответствии с международными стандартами. К положительным аспектам можно отнести повышение прозрачности, информативности отчетности, улучшение сопоставимости показателей, повышение возможностей для анализа результатов деятельности фирмы. Отрицательным аспектом выступает необходимость выделения достаточно значительных трудовых, финансовых и временных ресурсов компании. В процессе перехода отчетности на МСФО возникают проблемы, которые условно можно разделить на четыре типа.

Первый тип проблем – это проблемы технического характера. К ним можно отнести: реорганизацию учетных подразделений бухгалтерии, обеспечение материально-технической базы, оплату услуг специалистов, включая независимых аудиторов и пр.

Следующий тип проблем связан с изменением нескольких значительных сторон бухгалтерского учета. Это изменения, касающиеся окончательного перехода к методу начислений при отражении доходов и расходов в бухгалтерском учете; учета операций по выплатам персоналу компании (премии, медицинское обслуживание, обучение и т.д), представляющих собой затраты текущего периода и не выплачивающихся из фондов.

Проблемы, связанные с принципиальными изменениями в величинах активов и обязательств, будут отнесены к третьему типу. Прежде всего, они подразумевают изменение основ формирования резервов и оценки некоторых активов. В данном случае имеется ввиду деятельность компании в целом. Принципиально претерпевают изменения показатели финансового состояния компании, которые отражаются в отчетности, и в первую очередь размер собственного капитала.

К проблемам четвертого типа относятся трудности, возникающие у компаний в связи с усилением требований к раскрытию информации о проводимых крупных сделках и связанных сторонах. Сюда же отнесены проблемы консолидации отчетности по МСФО.

Внедрение МСФО не подразумевает одномоментного изменения всей системы учета и отчетности в России. Переход к использованию международных стандартов, несомненно, должен быть постепенным и целенаправленным процессом. Смысл такого процесса заключается в том, чтобы недостатки и несоответствия отечественной системы бухгалтерского учета устранялись последовательно в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

Поэтому МСФО следует рассматривать как отправную точку формы и искать такие пути для адаптации международных стандартов, которые бы обеспечили общую сопоставимость бухгалтерской отчетности российских и западных компаний.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // Консультант Плюс, 2019

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) // Консультант Плюс, 2019

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // Консультант Плюс, 2019

- Федеральный закон "Об акционерных обществах" от 26.12.1995 N 208-ФЗ (ред. от 19.07.2018г) // Консультант Плюс, 2018

- "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 11.10.2018) (с изм. и доп., вступ. в силу с 29.10.2018) // Консультант Плюс, 2018

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету"(вместе с "Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», "Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) // Консультант Плюс, 2019

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации» (ПБУ 4/99)» // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 2 "Запасы"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) (с изм. и доп., вступ. в силу с 01.01.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 10 "События после отчетного периода"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 12 "Налоги на прибыль"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.03.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 16 "Основные средства"(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 19 "Вознаграждения работникам"(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 12.07.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 27 "Отдельная финансовая отчетность"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 32 "Финансовые инструменты: представление"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 34 "Промежуточная финансовая отчетность"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) (с изм. и доп., вступ. в силу с 01.01.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) // Консультант Плюс, 2019

- Агеева О. А. Бухгалтерский учет и анализ / О. А. Агеева, Л. С. Шахматова. — Москва: Юрайт, 2017.

- Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А. С. Алисенов. — Москва: Юрайт, 2017.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. — 12-е изд. перераб. и доп. — Москва: Юрайт, 2017.

- Акопян А.Г., Краснюк Л.В. Исследование концепции анализа и оценки финансовых результатов деятельности организации [Электронный ресурс] – URL: https://elibrary.ru/item.asp?id=32564260

- Архипов А.П. Финансовый менеджмент. — Москва: Юрайт, 2017.

- Афоничкин А.И. Финансовый менеджмент. – М.: Юрайт, 2017

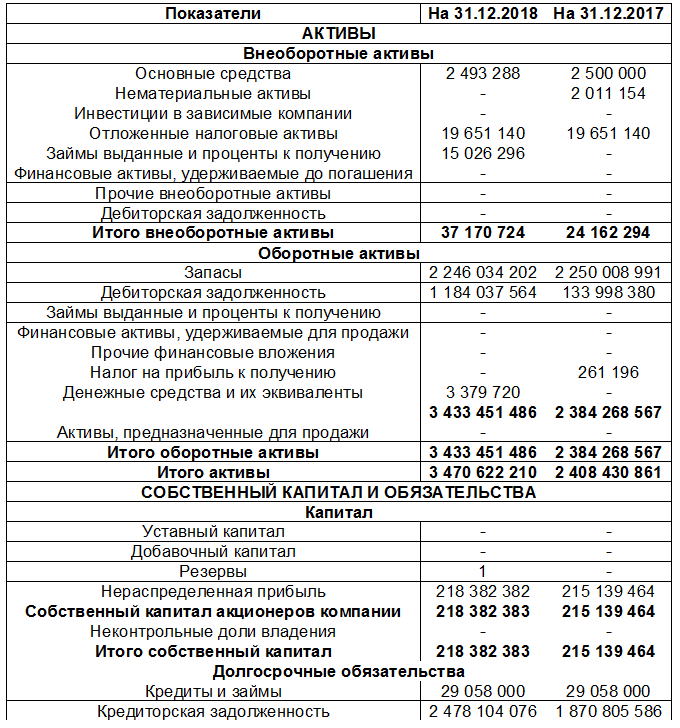

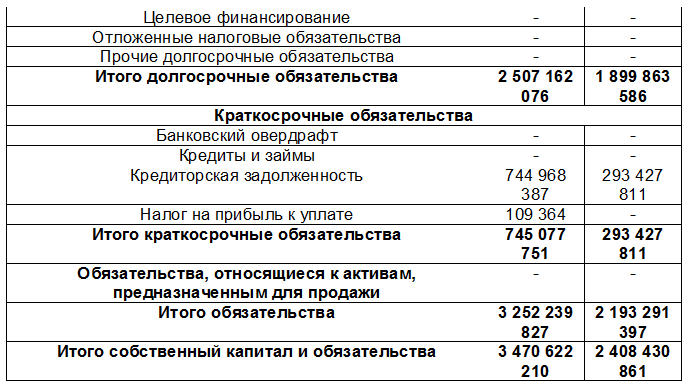

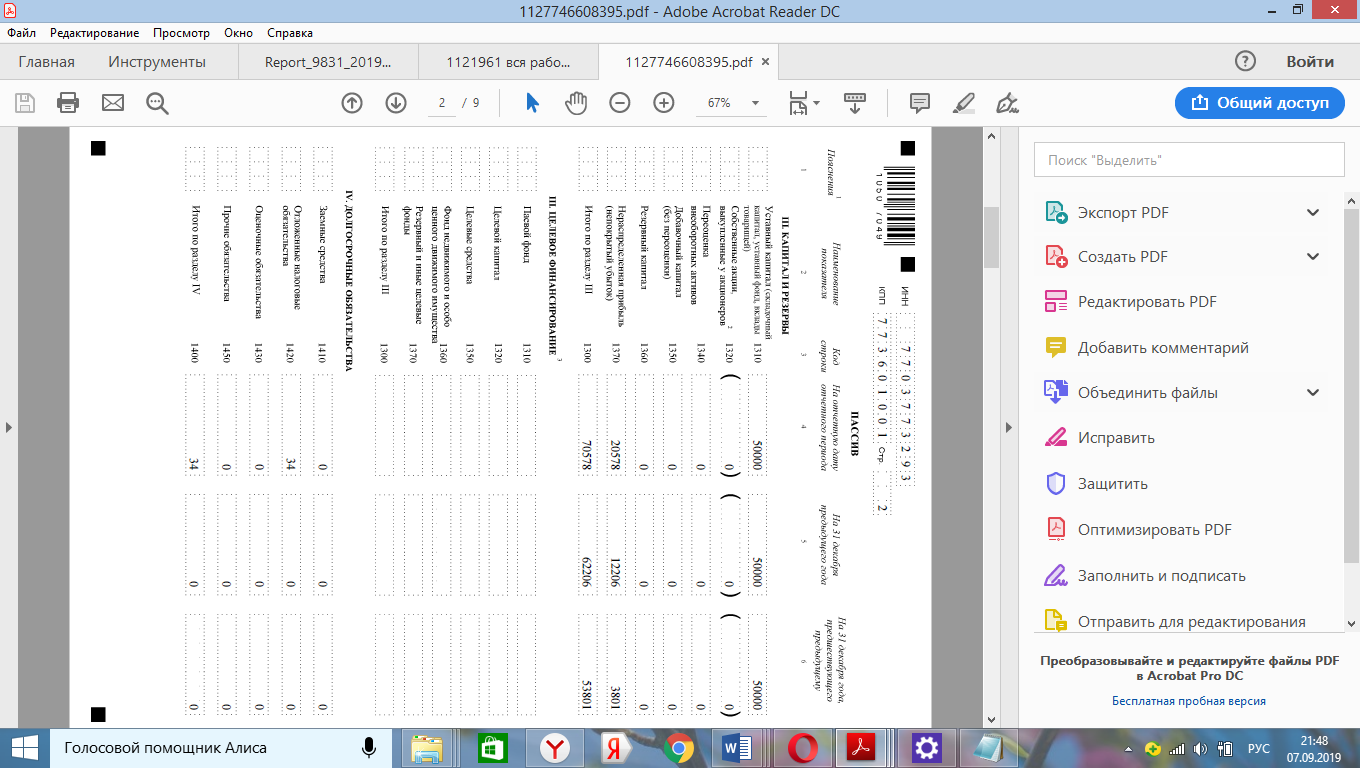

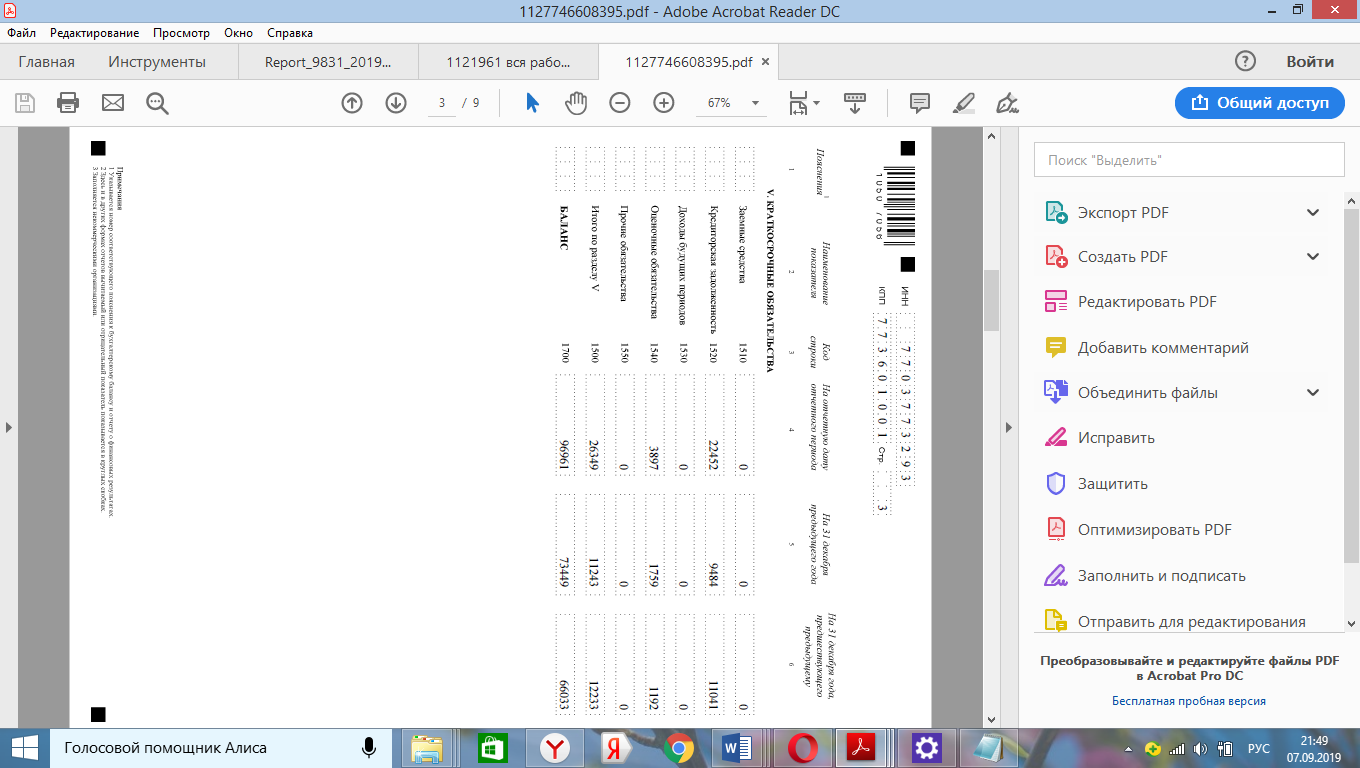

Пример бухгалтерского баланса ООО «Лоджикол» для МСФО и для РСБУ, руб.

|

Продолжение приложения А |

Приложение Б

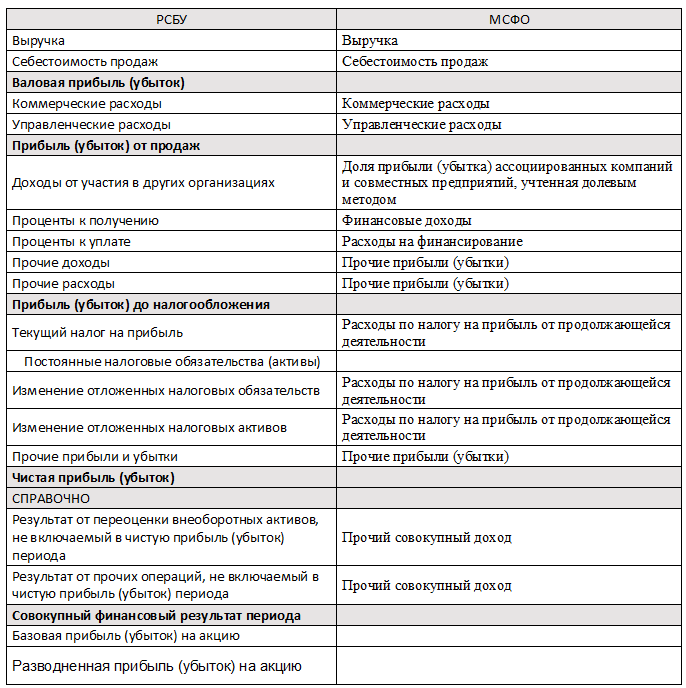

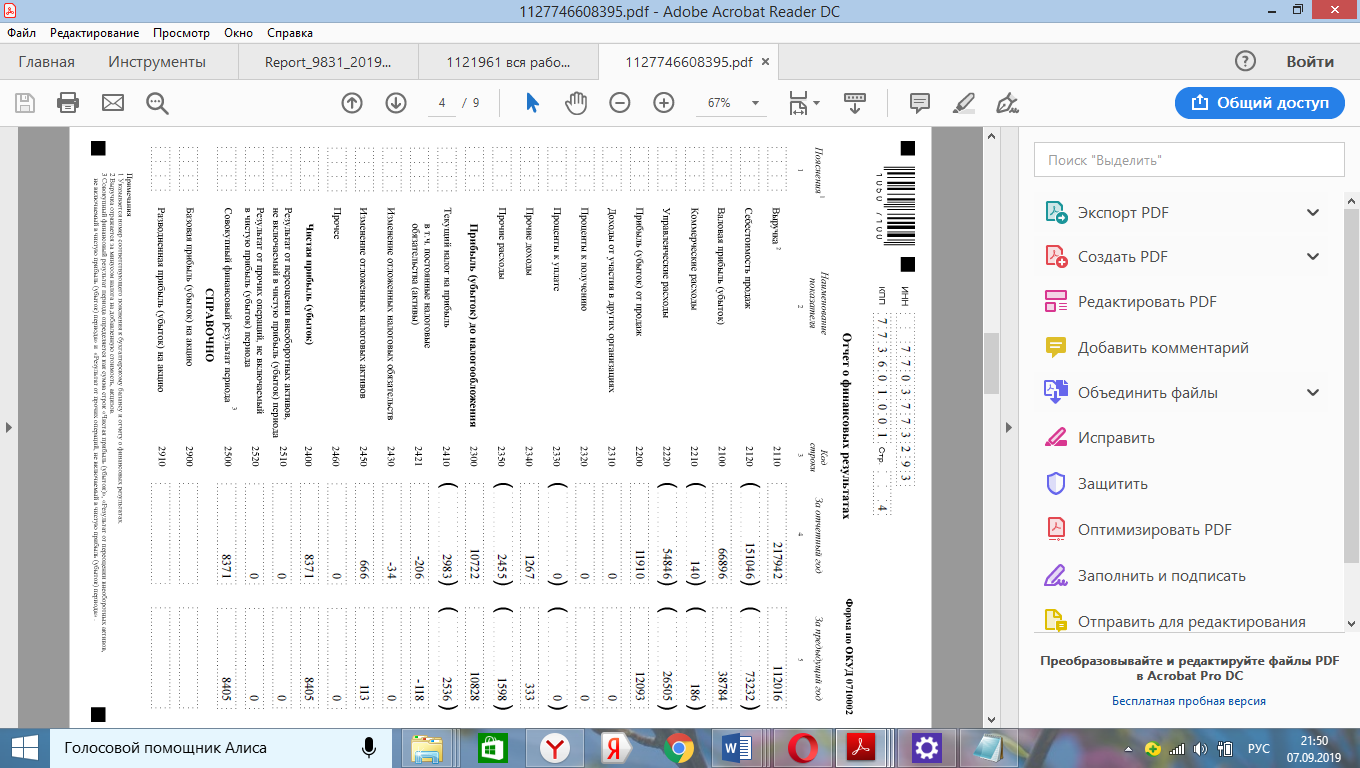

Образец трансформации отчета о финансовых результатах в отчет о прибылях и убытках в ООО «Лоджикол»

Отчет о финансовых результатах → Отчет о совокупном доходе (МСФО)

Приложение В

Продолжение приложения В

Продолжение приложения В

Приложение Г

Приложение Д

Этап 1

Этап 2

Этап 3

Этап 4

Этап 5

Планирование перехода к МСФО

Разработка инструментария и методологии

Сбор данных и формирование финансовых отчетов

Обучение подготовки консолидированной отчетности

Усовершенствование процесса подготовки

- Цель формирование отчетов на основании МСФО;

- Назначение группы работников, ответственных за проведение подготовки отчетов по МСФО;

- Дата первого использования МСФО;

- Определение периметра Группы консолидации (комбинации);

- Разработка дорожной карты (road map)

Разработка методологии:

- учетной политики;

- ключевых оценок руководителей.

Разработки инструментария:

- информационного пакета по сбору информации;

- трансформационной модели;

- консолидационной модели;

- формата примечаний

- Заполнение информационных пакетов сбора данных за отчетный период;

- трансформация отчетности;

- консолидация трансформированной информации организации группы за выбранный временной отрезок (исключение ВГО, нереализованной прибыли)

- Обучение группы специалистов компании трансформации и консолидации;

- Презентация руководству (собственникам компании) основных различий в процессе перехода от РСБУ к МСФО

- Самостоятельная подготовка на регулярном основании;