Файл: Финансы акционерных обществ (Теоретические основы финансов и их роли в деятельности акционерных обществ).pdf

Добавлен: 29.02.2024

Просмотров: 100

Скачиваний: 0

СОДЕРЖАНИЕ

Теоретические основы финансов и их роли в деятельности акционерных обществ

Структура финансового анализа деятельности предприятия

Стоимость привлечения финансовых ресурсов для акционерных обществ

Практический анализ финансов ПАО «Аэрофлот» на 31 декабря 2017 и 2016 гг

Общая информация о ПАО «Аэрофлот»

Оценка структуры и динамики активов и пассивов баланса ПАО «Аэрофлот»

Оценка ликвидности, финансовой устойчивости и рентабельности деятельности ПАО «Аэрофлот»

Результаты проведенного анализа финансов ПАО «Аэрофлот»

Содержание:

Введение

В современных условиях развития экономики и связанных с ней процессов понятие финансов все более становится неотъемлемой частью деятельности любого предприятия. Компании, банки выпускают акции, облигации для привлечения финансовых ресурсов; выпускаются государственные ценные бумаги, применяются производные финансовые инструменты (форварды, фьючерсы, опционы); привлекаются кредиты и займы. Современные тенденции заметно повышают роль финансовых процессов в любой экономической системе.

Важнейшим элементом экономики являются предприятия, использующие ресурсы (капитал, труд, время) для создания благ (товары, услуги, работы), которые в дальнейшем потребляются другими экономическими субъектами (население, предприятия и др.). Современные предприятия имеют различные формы: от небольших фирм до крупных транснациональных корпораций. Размеры компаний зависят от объема годового оборота, уровня производства, географического охвата деятельности и т.д.

Для современной компании важно планирование, в том числе финансовое. Поэтому финансовые процессы, протекающие в организации, требуют отдельного внимания и изучения. Для руководства крупных компаний очень важно понимать структуру финансов, их динамику, источники финансирования и т.д. Для этого используются различные методики, но базой, как правило, являются отчеты о финансовом положении и финансовых результатах компании. Руководство компании имеет доступ к управленческой отчетности, которая может дать достаточный объем информации для принятия решения. Но внешний инвестор не обладает доступом к управленческому учету, поэтому свои решения он может базировать на данных открытой финансовой (бухгалтерской) информации.

Данная курсовая работа посвящена описанию и анализу финансов наиболее крупной формы организации предприятия – акционерных обществ. Основа данной формы бизнеса лежит в принципе акционерного капитала, когда собственные средства компании представляют собой акции, приобретаемые инвесторами и дающие право участвовать в управлении компанией.

При написании работы использовалась отечественная и иностранная литература, посвященная теме финансов организации. Среди авторов, которых стоит отметить, находятся Ковалев В.В., Ковалев Вит.В. (детальный анализ функций финансов в книге «Финансы организаций»), Макарова Л.Г. (описание методики проведения финансового анализа предприятия в учебнике «Экономический анализ в управлении финансами фирмы». Среди иностранных авторов стоит отметить У.Шарпа, Ф.Модильяни, Ф.Миллера за фундаментальные основы корпоративных финансов (модель ценообразования финансовых активов, средневзвешенная стоимость капитала).

Актуальность темы курсовой работы: данная тема является актуальной для российских крупных компаний ввиду современных тенденций развития экономики. Крупные акционерные общества сейчас сталкиваются с финансовыми проблемами, вызванными введением санкций против России: увеличивается стоимость привлечения заемных средств, снижается платежеспособность населения (снижается спрос на продаваемую продукцию), ужесточается процесс выхода на зарубежные рынки. Все эти причины в итоге повышают значимость финансов компании, так как именно детальный анализ финансовых процессов может позволить найти резервы для дальнейшей деятельности, построить новые пути стратегического развития в постоянно изменяющихся условиях.

Цель курсовой работы заключается в анализе финансов акционерных обществ, а именно определении теоретической базы финансов, методов их оценки и проведении финансового анализа реально существующего акционерного общества.

Объект исследования: финансовое положение и финансовые результаты российского акционерного общества на 31 декабря 2017 и 2016 гг. (на примере ПАО «Аэрофлот»).

Предмет исследования: финансовые показатели, коэффициенты, рассчитанные на основе баланса и отчета о прибылях и убытках ПАО «Аэрофлот» на 31 декабря 2017 и 2016 гг.

Для достижения цели работы были поставлены следующие задачи:

- Определение понятия финансов и их роли в деятельности современной организации;

- Определение понятия акционерного общества и его особенностей;

- Анализ места финансов и финансовых процессов в деятельности акционерных обществ;

- Определение понятия финансового анализа и его этапов;

- Определение стоимости финансирования деятельности акционерного общества;

- Практический анализ финансового положения и финансовых результатов российской компании (на примере ПАО «Аэрофлот»).

Глава 1

Теоретические основы финансов и их роли в деятельности акционерных обществ

Сущность и функции финансов

В настоящее время понятие «финансы» очень прочно вошло в деловой оборот и фактически слилось с другими сопутствующими понятиями. Но для дальнейшего более глубокого анализа финансов необходимо дать детальное определение.

Существуют различные подходы к описанию понятия «финансы». В общем смысле финансы представляют собой совокупность денежных отношений, возникающих у экономических субъектов по поводу формирования фондов денежных средств, их распределения и использования на нужды производства и потребления[1]. Более детально под финансами подразумевают специфическую форму производственных отношений, связанных с формированием, распределением и использованием фондов денежных средств, идущих на цели расширенного воспроизводства и удовлетворение общегосударственных потребностей[2]. Иными словами, можно заключить, что в основе финансов лежат денежные отношения, которые впоследствии используются для поддержания и развития экономических процессов (в частности производства). Последнее определение делает акцент не только на финансах фирмы, а подчеркивает важность финансовых процессов для выполнения функций и задач государства. В связи с этим можно выделить две важнейшие категории:

- Финансы государства (общегосударственные финансы);

- Финансы фирмы (финансы организации).

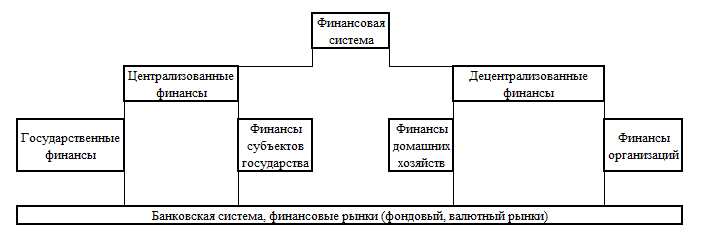

Общегосударственные финансы включают такие понятия как государственный бюджет, государственные внебюджетные фонды, государственный долг и т.д. То есть, как правило, это область изучения макроэкономики. Данная работа посвящена второй категории финансов, а именно финансам фирмы, которые являются частью микроэкономики. Схематически систему финансов можно изобразить следующим образом (см. рисунок ниже).

Рис. 1 Структура финансовой системы[3]

В целом финансы представляют собой денежные отношения, возникающие между организациями в рамках деловых связей (организация производства, купля-продажа и т.д.), между предприятиями и государством (налоги, субсидии), между предприятиями и физическими лицами (выплата заработной платы, приобретение товаров, услуг)[4]. Помимо этого финансовые отношения могут возникать и без участия предприятий (например, между государством и физическими лицами). Иными словами, финансовая система содержит в себе множество элементов, которые взаимодействуют друг с другом в рамках своей текущей деятельности.

В отечественной литературе, как правило, выделяются две основные функции финансов:

- Распределительная;

- Контрольная.

Распределительная функция финансов обеспечивает создание различных видов накоплений (фондов) и дальнейшее их использование. Распределительная функция финансов реализуется в процессе первичного распределения валового внутреннего продукта страны в денежной форме. При его первичном распределении образуются первичные доходы и накопления (заработная плата работников, доходы предприятий), а при дальнейшем распределении формируются вторичные доходы (в частности доходы государства)[5]. Таким образом, распределительная функция позволяет финансам влиять на все стадии воспроизводственного процесса, что позволяет из общей величины полученного ВВП выделить доходы на возмещение понесенных материальных затрат, заработной платы и т.д. Также благодаря распределительной функции финансов создаются государственные бюджетные и внебюджетные фонды, служащие одним из инструментов удовлетворения потребностей общества и экономики в целом.

Контрольная функция финансов вызвана необходимостью проверять распределительный процесс на предмет правильности и своевременности формирования денежных фондов, обоснованности направлений их расходования и эффективности использования[6]. Также контрольная функция обеспечивает соблюдение интересов всех экономических субъектов в рамках деловых, производственных отношений.

Некоторые источники предлагают расширенный перечень функций финансов. Например, В.В. Ковалев в книге «Финансы организаций» выделяет пять основных функций финансов (см. Таблицу 1).

Таблица 1

Функции финансов[7]

|

Функция |

Описание |

|

Инвестиционно-распределительная |

Распределение финансовых ресурсов в рамках предприятия, которое способствует наиболее эффективному их использованию (инвестиционные проекты, финансирование стратегических планов) |

|

Фондообразующая |

Поиск оптимального способа финансирования деятельности предприятия, выбор источников формирования денежных средств и анализ стоимости привлечения ресурсов |

|

Доходораспределительная |

Определение оптимального способа распределения полученных доходов (реинвестирование в дальнейшую деятельность, выплаты собственникам в виде дивидендов), поиск оптимального соотношения способов распределения |

|

Обеспечивающая |

Поддержание расчетной системы, обеспечивающей своевременное и достаточное исполнение предприятием своих платежных обязательств перед другими экономическими субъектами |

|

Контрольная |

Контроль использования ресурсов (эффективность, соответствие планам), соблюдения интересов экономических субъектов. |

Функции финансов, описанные в таблице выше, являются более детальным представлением ранее рассмотренных двух основных функций. Фактически В.В. Ковалев разбивает распределительную функцию на несколько направлений для более прозрачного анализа.

Понятие акционерного общества

В настоящее время акционерное общество является наиболее часто встречающейся организационно-правовой формой крупного бизнеса. Согласно Гражданскому кодексу РФ акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; акционеры не отвечают по обязательствам общества и несут риск убытков в пределах стоимости принадлежащих им акций[8]. В современной экономике крупные предприятия, как правило, создаются в форме акционерных обществ, что обусловлено особенностями данной организационно-правовой формы (например, акционеры не отвечают по долгам предприятия и пр.). Акционерное общество является наиболее удобной формой организации крупного бизнеса благодаря своим специфическим характеристикам. С одной стороны, акционерные общества обеспечивают привлечение крупного капитала из различных источников благодаря выпуску акций (например, существует возможность привлечения иностранного капитала). С другой стороны, обеспечивается правовая защита акционеров путем ограничения ответственности участников общества по его обязательствам.

При создании акционерного общества, как и любого другого предприятия, учредители ставят целью получение прибыли. Учреждение акционерного общества осуществляется на основании решения учредителей (физические и юридические лица). Учредительным документом акционерного общества является устав, который утверждается учредителями общества[9].

Основными признаками акционерных обществ являются[10]:

- организационное единство. Данный признак выражается в том, что компания действует в правовом поле как единое целое; имеет свою внутреннюю структуру. Высокая степень структурированности акционерного общества выражается в наличии у него определенной системы органов управления (общее собрание акционеров, совет директоров и его комитеты и др.) со своими полномочиями;

- имущественная обособленность. Принцип имущественной обособленности заключается в том, что акционерное общество имеет на праве собственности имущество, обособленное от имущества иных субъектов (в частности от имущества акционеров). Таким образом, поддерживается определенный уровень самостоятельности организации и независимости от иных субъектов;

- самостоятельная имущественная ответственность. Имеется в виду, что организация несет ответственность по своим обязательствам всем принадлежащим ей имуществом. Данный признак также проявляется в том, что акционерное общество не несет ответственности по обязательствам своих акционеров;

- выступление в гражданском обороте и в суде от собственного имени. Данный признак подтверждает способность компании от своего имени приобретать и осуществлять имущественные и личные неимущественные права, создавать и исполнять обязанности, выступать истцом и ответчиком в суде.