Файл: Финансы акционерных обществ (Теоретические основы финансов и их роли в деятельности акционерных обществ).pdf

Добавлен: 29.02.2024

Просмотров: 99

Скачиваний: 0

СОДЕРЖАНИЕ

Теоретические основы финансов и их роли в деятельности акционерных обществ

Структура финансового анализа деятельности предприятия

Стоимость привлечения финансовых ресурсов для акционерных обществ

Практический анализ финансов ПАО «Аэрофлот» на 31 декабря 2017 и 2016 гг

Общая информация о ПАО «Аэрофлот»

Оценка структуры и динамики активов и пассивов баланса ПАО «Аэрофлот»

Оценка ликвидности, финансовой устойчивости и рентабельности деятельности ПАО «Аэрофлот»

Результаты проведенного анализа финансов ПАО «Аэрофлот»

Исходя из вышеперечисленных признаков, можно говорить о юридическом лице, как о самостоятельном субъекте, обладающем собственной правоспособностью. Акционерное общество наделено правами и имеет обязанности, необходимые для осуществления деятельности, не запрещенной законом[11]. Если в учредительных документах компании отсутствует определенный закрытый перечень видов деятельности, которыми организация имеет право заниматься, то, как правило, принято считать, что подобная компания обладает общей правоспособностью (может заниматься любыми видами деятельности, не запрещенными законом). Однако, в определенных случаях акционерные общества могут иметь специальную правоспособность, ограниченную законодательством (страховые, кредитные организации, инвестиционные фонды)[12]. В случае, если в уставе организации присутствует закрытый перечень видов деятельности, то расширить возможные виды деятельности можно путем внесения изменений в учредительные документы акционерного общества (за исключением законодательного ограничения).

В настоящее время существуют следующие типы акционерных обществ:

- публичные акционерные общества. Данный тип организации имеет право публично (путем открытой подписки) размещать акции и ценные бумаги. Акции данных компаний могут публично обращаться на специальных площадках (фондовые биржи);

- непубличные акционерные общества. Непубличные компании не имеют права публично размещать свои акции и ценные бумаги. Иными словами, в отличие от публичных обществ они не могут предлагать свои ценные бумаги для приобретения неограниченному кругу лиц[13].

Подобное деление акционерных обществ на публичные и непубличные появилось относительно недавно. До 2014 года в России существовали открытые и закрытые акционерные общества.

Как уже было отмечено ранее, создание акционерного общества сопровождается выпуском акций, которые подлежат размещению среди учредителей. Под акцией понимается эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации[14]. Таким образом, акция является основным документом, дающим право акционеру прямо участвовать в управлении компанией и получать часть прибыли от деятельности.

Согласно установленной процедуре процесс выпуска акций включает следующие этапы[15]:

- принятие решения о размещении эмиссионных ценных бумаг;

- утверждение решения о выпуске эмиссионных ценных бумаг;

- государственная регистрация выпуска эмиссионных ценных бумаг;

- размещение эмиссионных ценных бумаг;

- государственная регистрация отчета об итогах выпуска эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска эмиссионных ценных бумаг.

В настоящее время акционерные общества выпускают обыкновенные и привилегированные акции. Под обыкновенными акциями понимают акции, которые предоставляют своим держателям право участвовать в управлении компанией (путем наличия права голоса на общем собрании акционеров), а также право на получение части прибыли от деятельности. В свою очередь, привилегированные акции не дают права голоса на общем собрании акционеров, но при этом предоставляют своим держателям гарантированное право на получение фиксированного дивиденда[16]. Иными словами, владельцы обыкновенных акций могут принимать участие в управлении компанией, но их право на дивиденды не гарантированно, так как зависит от результатов деятельности компании и принятого решения о выплате дивидендов. Владельцы же привилегированных акций имеют гарантированный фиксированный дивиденд, но при этом не могут участвовать в управлении компанией.

Структура финансового анализа деятельности предприятия

Для того чтобы оценить финансовое состояние предприятия необходимо провести оценку[17]:

- структуры и динамики финансовых ресурсов организации;

- ликвидности активов организации;

- финансовой устойчивости организации;

- рентабельности деятельности организации.

Оценка структуры и динамики финансовых ресурсов организации позволяет получить общую картину финансов предприятия, понять насколько компания обеспечена активами и с помощью каких источников данные активы приобретаются. Чтобы провести данную оценку важно определить цель и критерии оценки, базы сравнения, базисные значения и приём оценки. В общем случае целью оценки является определение размера и динамики отклонений показателей активов и пассивов за анализируемые периоды и изучение их структуры. Критериями оценки являются показатели активов и пассивов баланса[18]. За базу сравнения принимаются показатели активов и пассивов баланса за предыдущий период. Иными словами, если анализируется структура 2017 года, то базисными значениями при оценке будут показатели баланса 31 декабря 2016 года.

Важнейшим показателем, характеризующим финансовое положение предприятия, является ликвидность его активов, которая заключается в способности своевременно погасить свои обязательства с помощью имеющихся активов[19]. В основе процедуры оценки степени платежеспособности лежит степень ликвидности текущих активов. В целом ликвидность текущих активов зависит от множества экономических факторов таких, как скорость погашения дебиторской задолженности покупателями и заказчиками, уровень спроса на продукцию фирмы, деловой активности и т.д. Иными словами, ликвидность подразумевает способность активов трансформироваться в денежные средства. Для современного предприятия очень важна степень ликвидности, которая зависит от продолжительности периода трансформации актива в денежные средства[20].

Финансовая устойчивость предприятия является одной из ключевых характеристик финансового состояния, которая представляет собой объективный комплексный показатель, отражающий степень надежности инвестирования в компанию. Сущность оценки финансовой устойчивости состоит в анализе рисков, связанных с финансированием деятельности компании с помощью заемных средств.[21] Как правило, организация имеет два основных источника финансирования: собственный и заемный капитал. К собственному капиталу относятся вложения акционеров, резервные фонды компании, нераспределенная прибыль. Иными словами, это те ресурсы, которые либо предоставлены компании ее собственниками, либо сформированы в результате операционной деятельности. Заемный капитал включает в себя кредиты банков, займы от других компаний, облигации и прочие инструменты заемного финансирования. Важнейшее отличие заемного финансирования от собственного капитала заключается в том, что компания должна своевременно и в полном объеме погашать свои обязательства перед кредиторами. Таким образом, анализ финансовой устойчивости проводится для оценки способности предприятия погашать свои обязательства и продолжать свою операционную деятельность.

Рентабельность деятельности предприятия показывает степень эффективности операционных процессов компании и является относительным показателем экономической эффективности ее деятельности. Рентабельность отражает степень эффективности использования компанией имеющихся ресурсов (материальных, трудовых, денежных)[22]. В литературе принято выделять две основные группы показателей рентабельности:

- показатели рентабельности продукции;

- показатели рентабельности капитала.

В группу показателей рентабельности продукции, как правило, относят рентабельность отдельных видов товаров (определяется по каждому виду продукции), рентабельность продаж (по всему товарообороту). Показатели рентабельности капитала характеризуют эффективность использования имущества (оборотных и внеоборотных активов) и источников финансирования (например, собственный капитал)[23].

В Разделе 2 представлена техника проведения финансового анализа акционерного общества предприятия на примере ПАО «Аэрофлот».

Стоимость привлечения финансовых ресурсов для акционерных обществ

Как было отмечено ранее, предприятия имеют два основных источника финансирования (собственный и заемный капитал), которые имеют определенную стоимость. Таким образом, предприятия несут расходы, связанные с привлечением финансирования. Если речь идет о собственном капитале, то под расходами понимаются дивиденды, которые ожидают получить инвесторы от своих вложений. При заемном финансировании компания несет расходы по выплате процентов по телу долга (проценты по кредиту, купоны по облигациям). В современной экономике редко встречаются организации, которые используют только один способ финансирования. Поэтому, как правило, компании комбинируют источники, пытаясь найти оптимальное соотношение заемного и собственного капитала. Ввиду этого возникает необходимость оценки стоимости капитала для проведения дальнейшего финансового анализа фирмы. В современной теории финансов общепринятой методикой расчета стоимости капитала компании является средневзвешенная стоимость капитала (WACC). Данное значение представляет стоимость капитала компании, который формируется за счет собственного и заемного капитала. Рассчитывается WACC следующим образом[24]:

где:

WACC – средневзвешенная стоимость капитала;

– стоимость собственного капитала;

– стоимость заемного капитала;

D – величина заемного капитала;

E – величина собственного капитала;

t – ставка налога на прибыль.

Как видно из формулы выше, стоимость капитала компании зависит от стоимости различных способов финансирования, взвешенных на соответствующую долю. Особенность подхода заключается в том, что стоимость заемного капитала корректируется на налог на прибыль («налоговый щит»). Тем самым стоимость заемного капитала становится ниже, что уменьшает в целом стоимость капитала компании[25]. Таким образом, можно сделать вывод, что увеличение доли заемного капитала в структуре компании существенно уменьшит стоимость капитала ввиду усиления влияния эффекта «налогового щита».

Средневзвешенная стоимость капитала в свою очередь используется для оценки стоимости компании (акций) путем применения различных моделей (дивидендная модель, модель дисконтирования свободных денежных потоков)[26]. В данных моделях ставкой дисконтирования является средневзвешенная стоимость капитала (в знаменателе), а, следовательно, при меньшей ставке оценка стоимости компании будет выше, что повышает благосостояние акционеров.

Стоимость заемного капитала компании можно определить путем анализа кредитного портфеля организации и расчета средневзвешенной эффективной ставки по кредитам (облигациям, займам).

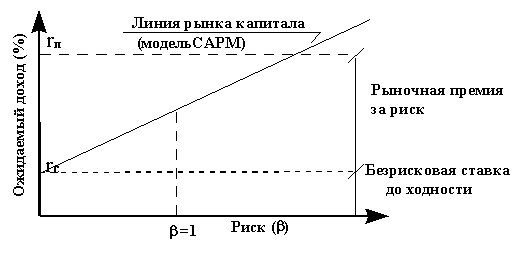

Для расчета стоимости собственного капитала принято использовать модель ценообразования финансовых активов (модель CAPM – Capital Asset Pricing Model). Данная модель оценивает ожидаемую доходность финансового актива для инвестора (стоимость привлечения финансовых ресурсов для эмитента) на основе доходности рыночного портфеля. Иными словами, модель строит зависимость между данными показателями, которая выражается мерой риска. Согласно подходу больший риск, по мнению инвесторов, должен быть компенсирован более высокой доходностью. Модель имеет следующее математическое представление[27]:

где:

– доходность финансового актива;

– доходность безрискового финансового актива (как правило, государственные ценные бумаги);

– доходность рыночного портфеля (индекса);

– коэффициент меры риска.

Таким образом, модель CAPM представляет собой однофакторную регрессионную модель, которая описывает зависимость доходности финансового актива от доходности рыночного портфеля. Мерой риска в уравнении служит коэффициент β, который является коэффициентом наклона графика уравнения регрессии, построенного по наблюдаемым данным доходности финансового актива и рыночного портфеля за определенный период времени[28]. Чем больше по модулю коэффициент, тем выше риск при прочих равных условиях. На Рис.2 представлена графическая форма записи модели CAPM.

Рис. 2 Графическое представление модели CAPM[29]

Как правило, в качестве безрисковой ставки доходности используется доходность по наиболее надежным долгосрочным ценным бумагам. Обычно к ним относятся 30-летние казначейские облигации США (в России могут применяться облигации федерального займа (ОФЗ)). На практике рыночный портфель представляет собой фондовый индекс, который включает в себя акции наиболее крупных компаний, что позволяет на их основе формировать общую тенденцию по рынку в целом. Разница между доходностью рыночного портфеля и безрисковой ставкой представляет собой премию за риск, которую инвестор ожидает получить за тот риск, который он несет при осуществлении вложений в определенную ценную бумагу.