Файл: Коммерческие риски и способы их уменьшения ( Сущность, задачи, классификация рисков на предприятии ).pdf

Добавлен: 29.02.2024

Просмотров: 82

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы управления коммерческими рисками на предприятии

1.1. Сущность, задачи, классификация рисков на предприятии

1.2. Основные способы снижения риска

2. Анализ коммерческих рисков в деятельности ООО «SOLLERS-FINANCE»

2.1. Краткая характеристика предприятия

2.2. Анализ коммерческих рисков предприятия

2.3. Интегрированная система управления рисками предприятия

3. Предложения по совершенствованию управления коммерческими рисками ООО «SOLLERS-FINANCE»

3.1 Характеристика проекта по управлению рисками

3.2. Расчет экономической эффективности предложенного проекта

Таблица 2.4

Матрица потенциальных преимуществ относительно угроз внешней среды

|

ВЕРОЯТНОСТЬ ПОЯВЛЕНИЯ |

РАЗРУШЕНИЕ |

КРИТИЧЕСКОЕ СОСТОЯНИЕ |

ТЯЖЕЛОЕ СОСТОЯНИЕ |

“ЛЕГКИЕ УШИБЫ” |

|

ВЫСОКАЯ |

ВР Приверженность клиентов конкуренту |

ВК Снижение прибыли в связи с затратами на рекламу и совершенствованием сайтов |

ВТ |

ВЛ Повышение цен и снижение качества поставляемых нам товаров |

|

СРЕДНЯЯ |

СР Снижение количества заказов |

СК |

СТ |

СЛ |

|

НИЗКАЯ |

НР |

НК |

НТ Появление «потолка цен» |

НЛ |

Таким образом, помимо возможности сравнивать ситуацию внутри или вне предприятия в рамках единых блоков, характеризующих зону появления возможностей или коммерческих рисков, руководитель может быстро осмыслить динамику влияния тех или иных процессов. Анализ угроз внешней среды показал, что наибольшую опасность для фирмы представляют угрозы, попавшие на поля ВР, СР и ВК. В данном случае, - это приверженность клиентов конкурентам, снижение количества заказов и снижение прибыли в связи с затратами на рекламу и совершенствованием товаров. Эти коммерческие риски требуют немедленного и обязательного устранения.

Коммерческие риски, попавшие на поле ВТ, СК и НР, также должны находиться в поле зрения руководства и быть устранены в первостепенном порядке. Коммерческий риск появления «потолка цен», повышения цен и снижение качества поставляемых нам товаров не должны выпадать из поля зрения руководства. Необходимо внимательно отслеживать их развитие.

2.3. Интегрированная система управления рисками предприятия

Основным преимуществом интегрированной системы управления рисками является охват всех процессов деятельности предприятия. Каждым сотрудником риск-менеджмент рассматривается как часть его работы в процессе осуществления лизинговой сделки (таблица 2.5).

Таблица 2.5

Проведение лизинговой сделки

|

Действия |

Статус заявки в СРМ |

|

1. Направление заявки на рассмотрение ГА |

Отправлена на анализ в ГА XX.XX.XXXХ |

|

2. Заявка на лизинг распределена андеррайтеру |

Назначено в работу ГА XX.XX.XXXХ |

|

3. Проверка заявки на лизинг на замечания |

Финансовый анализ XX.XX.XXXХ |

|

4a. Отсутствие замечаний по заявке на лизинг со стороны ГА, но сделка находится в очереди |

Анализ приостановлен XX.XX.XXXХ |

|

4b. По результатам проверки андеррайтером выявлены замечания |

Наличие замечаний ГА XX.XX.XXXХ |

|

5.Заявка поступила в работу андеррайтеру для проведения финансового анализа |

Финансовый анализ XX.XX.XXXХ |

|

6. Андеррайтер завершил финансовый анализ лизинговой сделки |

Финансовый анализ завершен XX.XX.XXXХ |

|

7. Сделка вынесена на рассмотрение кредитного комитета в системе pyrus.net |

МКК XX.XX.XXXХ |

|

8. Лизинговая сделка утверждена на кредитном комитете |

Утверждена XX.XX.XXXХ Утверждена с условиями до оформления XX.XX.XXXХ Утверждена с условиями до оплаты XX.XX.XXXХ Утверждена с условиями до отгрузки XX.XX.XXXХ |

В интегрированной модели реализуется консультативный подход, позволяющий однозначно определить основные составляющие модели процесса риск-менеджмента, адекватность идентифицированных рисков и правильно скорректировать процесс менеджмента при обслуживании рисков.

Сложившаяся структура управления была дополнена группой андеррайтеров, осуществляющих общее руководство и деятельность по управлению рисками.

Группа андеррайтинга является подразделением, ответственным за соблюдение требований по проведению мониторинга по сделкам, реализованным по программе финансирования Развитие.

Мониторинг по программе Развитие осуществляется раз в квартал.

Документы для проведения мониторинга запрашиваются у клиента ответственным менеджером.

Требуемые документы для проведения мониторинга:

- бухгалтерская отчетность клиента (формы №№1, 2) или налоговые декларации за последний отчетный период;

- письмо для проведения мониторинга.

Документы для проведения мониторинга направляются ответственному сотруднику ГА.

Перечень лизингополучателей, по которым проводится мониторинг, и перечень документов, необходимых для проведения мониторинга, отражается в Отчете «Документы для проведения мониторинга».

Ежемесячно ГА предоставляет руководителю Департамента продаж сведения о наличии замечаний у ответственных менеджеров по документам для проведения мониторинга.

На основании предоставленных ГА сведений о замечаниях по мониторингу формируется чек-лист.

На предприятии используются следующие инструменты снижения риска лизинговой сделки (рис.2.6).

Оценку эффективности управления рисками на анализируемом предприятии произведем на основе анализа платежеспособности и ликвидности.

Проведём расчет коэффициентов платёжеспособности SOLLERS-FINANCE за исследуемый период (таблица 2.6).

Таблица 2.6

Анализ коэффициентов платёжеспособности

|

Коэффициенты платёжеспособности |

2012 год |

2013 год |

2014 год |

Отклон. (+,-) |

|

Общий показатель платёжеспособности |

0,12 |

0,07 |

0,05 |

-0,08 |

|

Коэффициент абсолютной ликвидности |

1,15 |

0,12 |

0,01 |

-1,14 |

|

Коэффициент критической оценки |

1,46 |

0,62 |

0,17 |

-1,29 |

|

Коэффициент текущей ликвидности |

2,32 |

2,17 |

1,06 |

-1,26 |

|

Коэффициент маневренности функционирующего капитала |

0,65 |

1,32 |

15,34 |

14,69 |

|

Доля оборотных средств в активах |

0,05 |

0,05 |

0,05 |

-0,01 |

|

Коэффициент обеспеченности оборотными средствами |

-16,13 |

-16,33 |

-19,72 |

-3,59 |

Общий показатель платёжеспособности

А1+0,5*А2+0,3А3/П1+0,5П2+0,3П3

2012= 0,12

2013= 0,07

2014= 0,05

Коэффициент абсолютной ликвидности

А1/П1+П2

2012= 1,15

2013= 0,12

2014= 0,01

Коэффициент критической оценки

А1+А2/П1+П2

2012= 1,46

2013= 0,62

2014= 0,17

Коэффициент текущей ликвидности

А1+А2+А3/П1+П2

2012= 2,32

2013= 2,17

2014= 1,06

Коэффициент маневренности функционирующего капитала

А3 / (А1 + А2 + A3) - (П1 + П2)

2012= 0,65

2013= 1,32

2014= 15,34

Доля оборотных средств в активах

(А1+А2+А3) / Б (где Б - итог баланса)

2012= 0,05

2013= 0,05

2014= 0,05

Коэффициент обеспеченности оборотными средствами

(П4 - А4) / (А1 + А2 + A3)

2012= -16,13

2013= -16,33

2014= -19,72

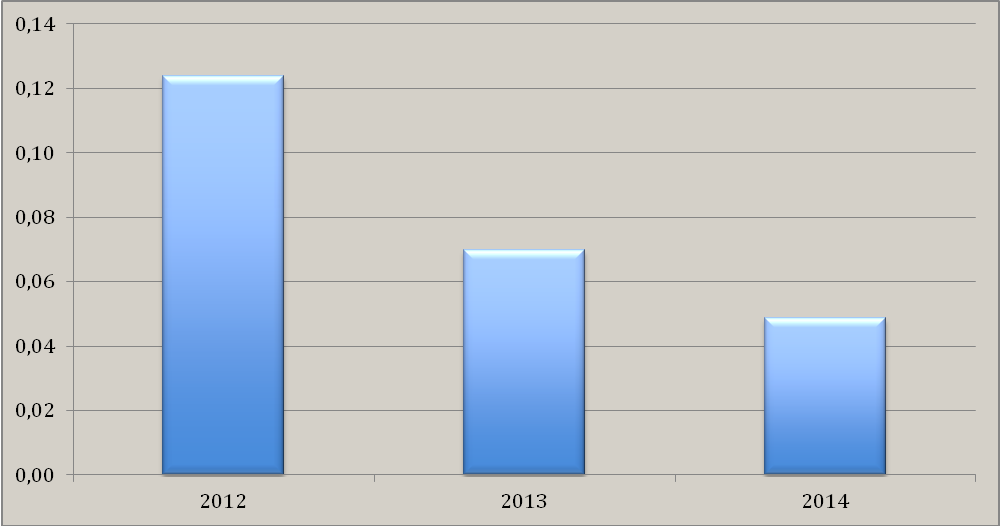

Общий показатель платёжеспособности за анализируемый период сократился на 0,08. Коэффициент абсолютной ликвидности, критической оценки и текущей ликвидности уменьшился на 1,14, 1,29 и 1,26 соответственно.

Коэффициент маневренности функционирующего капитала повысился на 14,69 (рис.2.4).

Рисунок 2.4 - Динамика изменения коэффициента платёжеспособности

за 2012-2014 гг.

Коэффициент обеспеченности оборотными средствами уменьшился на 3,59. Доля оборотных средств в активах сократилась на 0,01 (рис.2.5).

Рисунок 2.5 - Динамика изменения коэффициента обеспеченности оборотными средствами за 2012-2014 гг.

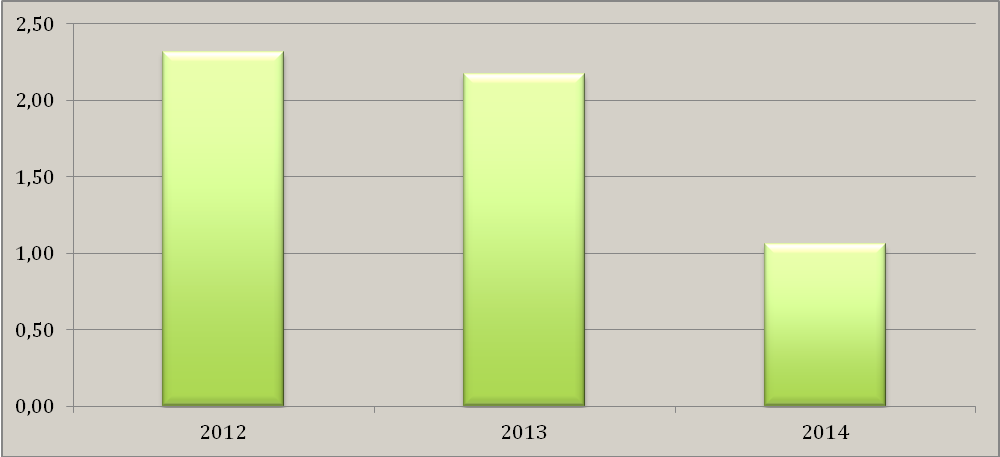

Коэффициент текущей ликвидности позволяет установить способность покрытия текущими активами краткосрочных обязательств. Это главный показатель платёжеспособности характеризующий удовлетворительное (неудовлетворительное) состояние бухгалтерского баланса.

В 2013 году этот показатель равен 2,17, в 2014 году 1,06, что свидетельствует о наличии у предприятия финансового риска в отчетном периоде (рис.2.6).

Рисунок 2.6 - Динамика изменения коэффициента текущей ликвидности

за 2012-2014 гг.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

Пассивы баланса группируются по степени срочности оплаты:

П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Таблица 2.7

Группировка активов и пассивов предприятия

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

||

|

А1 |

2330 |

251 |

49 |

П1 |

2023 |

2120 |

3576 |

|

А2 |

623 |

1070 |

558 |

П2 |

0 |

0 |

0 |

|

А3 |

1732 |

3285 |

3176 |

П3 |

78312 |

77694 |

75585 |

|

А4 |

81383 |

81278 |

77557 |

П4 |

5794 |

6070 |

2944 |

Проведем анализ ликвидности. Расчеты представлены в таблице 2.8.

Баланс не является абсолютно ликвидным в течение анализируемого периода, так как не выполняются первое и четвёртое неравенство, однако недостаток средств по первому неравенству компенсирует излишек средств по второй и третьей группам, но компенсация при этом имеет место по стоимостной величине, так как в реальной платёжной ситуации менее ликвидные активы не могут быть заменены боле ликвидными.

Таблица 2.8

Определение ликвидности баланса

|

Условия |

Выполнения условия |

Выполнения условия |

Выполнения условия |

|

А1 ≥ П1 |

Не выполняется |

Не выполняется |

Не выполняется |

|

А2 ≥ П2 |

Выполняется |

Выполняется |

Выполняется |

|

А3 ≥ П3 |

Выполняется |

Выполняется |

Выполняется |

|

А4 ≤ П4 |

Не выполняется |

Не выполняется |

Не выполняется |

Наблюдается недостаток наиболее ликвидных активов а 2013 году, этот показатель в 2014 году ухудшился. У предприятия в 2013 году достаточно средств для расчетов по своим обязательствам за счет быстрореализуемых активов (денежных средств и дебиторской задолженности), но в 2014 году данный показатель сократился почти в 2 раза. Такая же динамика наблюдается по медленно реализуемым активам. Но в 2014 году произошло значительное увеличение труднореализуемых активов. В 2014 году труднореализуемые активы увеличились более чем в 2 раза.

Проведенный анализ позволил сделать следующие выводы. Наблюдается кризисное финансовое состояние SOLLERS-FINANCE, при котором предприятие полностью зависит от заемных источников финансирования.

Финансово устойчивым SOLLERS-FINANCE не является не в 2013, не в 2014 году. Можно оценить его как финансово неустойчивое.

Наблюдается рост финансовых рисков, поскольку у предприятия может появиться просроченная кредиторская задолженность.

Поскольку в целом финансово-экономическая деятельность исследуемой организации расценивается как неудовлетворительная, то были рассчитаны показатели прогнозирования банкротства, которые показали, что вероятность банкротства предприятия на начало и на конец исследуемого периода является очень высокой, что также подтверждает рост рисков предприятия.

3. Предложения по совершенствованию управления коммерческими рисками ООО «SOLLERS-FINANCE»

3.1 Характеристика проекта по управлению рисками

На основании проведенного анализа деятельности компании мы пришли к выводу о необходимости совершенствования управления рисками компании.

Поскольку основным коммерческим риском в компании является возможность неплатежей, с целью совершенствования управления рисками рекомендуется использовать маяки для управления грузами.

С этой целью рекомендуется воспользоваться услугами компании «Защита», которая предлагает комплексные решения для систем охраны, контроля доступа и системы видеонаблюдения, осуществляет проектирование, поставку, монтаж и обслуживания широкого спектра оборудования для организаций и частных лиц.