Файл: Коммерческие риски и способы их уменьшения ( Сущность, задачи, классификация рисков на предприятии ).pdf

Добавлен: 29.02.2024

Просмотров: 88

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы управления коммерческими рисками на предприятии

1.1. Сущность, задачи, классификация рисков на предприятии

1.2. Основные способы снижения риска

2. Анализ коммерческих рисков в деятельности ООО «SOLLERS-FINANCE»

2.1. Краткая характеристика предприятия

2.2. Анализ коммерческих рисков предприятия

2.3. Интегрированная система управления рисками предприятия

3. Предложения по совершенствованию управления коммерческими рисками ООО «SOLLERS-FINANCE»

3.1 Характеристика проекта по управлению рисками

3.2. Расчет экономической эффективности предложенного проекта

4) Адекватность реагирования. Используемый по разрешению или нейтрализации финансового кризиса комплекс финансовых механизмов связан в подавляющей своей части с потерями финансовых ресурсов или затратами, которые связаны с нереализованными возможностями. Уровень этих потерь и затрат при этом является прямо пропорциональным целенаправленности финансовых механизмов масштабов их использования и такой нейтрализации.

5) Комплексность принимаемых решений. Почти любой финансовый кризис организации по формам проявления негативных последствий и по источникам его генерирующих факторов имеет комплексный характер. Система реализуемых и разрабатываемых антикризисных мероприятий должна носить комплексный аналогичный характер.

6) Альтернативность действий. Предполагается согласно этому принципу, что должно базироваться каждое антикризисное принимаемое финансовое решение на рассмотрении максимального количества альтернативных проектов с оценкой затрат и выявлением уровня их результативности.

7) Адаптивность управления. Генерирующие факторы в процессе развития кризиса обычно характеризуются высокой динамикой. Предопределяется этим необходимость высокой степени гибкости финансового антикризисного управления, скоростью его адаптации к изменяющимся условиям внутренней и внешней финансовой среды.

8) Приоритетность использования внутренних организационных ресурсов. Особенно на ранних этапах диагностики кризиса при антикризисном управлении преимущественно предприятие рассчитывать должно на финансовые внутренние возможности по его нейтрализации. Предприятие в этом случае процедур внешнего контроля финансовой деятельности и потери управляемости может избежать.

9) Оптимальность внешней санации. Данным принципом предполагается, что при выборе состава внешних санаторов и ее форм исходить следует из системы определенных разрабатываемых в процессе антикризисного менеджмента критериев. В качестве таких критериев могут служить минимизация потери организационной рыночной стоимости, сохранение управления организацией первоначальными ее учредителями и т.д.

10. Эффективность. Обеспечивается реализация этого принципа сопоставлением финансовых ресурсов, связанных с реализацией мероприятий, и эффекта антикризисного менеджмента. [7, с. 142]

Данные принципы представляют собой основу механизмов нейтрализации рисков.

Риск связан непосредственным образом с управлением и находится от обоснованности и эффективности принимаемых управленческих решений в прямой зависимости. В процессе своей деятельности ни один руководитель не в состоянии устранить риск полностью. Происходит это потому, что практически никогда реальная ситуация полностью не соответствует заданным или запланированным параметрам.

Цель управления риском состоит в снижении до минимума связанных с данным риском потерь. Потери оценены могут быть в денежном выражении, также оцениваются шаги по их предотвращению. Должен уравновесить финансовый менеджер эти две оценки и спланировать, как с позиции минимизации риска лучше заключить сделку.

Система внутренних механизмов нейтрализации рисков предусматривает использование основных следующих методов: избежание риска, лимитирование концентрации риска, хеджирование, диверсификация, распределение рисков, резервирование и другие методы внутренней нейтрализации финансовых рисков (к примеру, обеспечение компенсации за счет предусматриваемой системы штрафных санкций финансовых возможных потерь по рискам).

Внешние механизмы нейтрализации рисков предприятия – система методов их страхования страховыми специальными компаниями.

Базируется система механизмов нейтрализации рисков на определенных принципах: постоянная готовность к реагированию, превентивность действий, срочность реагирования, адекватность реагирования, комплексность принимаемых решений, альтернативность действий, адаптивность управления, приоритетность использования внутренних организационных ресурсов, оптимальность внешней санации и эффективность.

2. Анализ коммерческих рисков в деятельности ООО «SOLLERS-FINANCE»

2.1. Краткая характеристика предприятия

SOLLERS-FINANCE с 2008 года работает на рынке лизинговых услуг России и является дочерней структурой ОАО «СОЛЛЕРС» - одного из российских крупнейших автопроизводителей, развивающего собственные продукты, а также реализующего успешно проекты сотрудничества с международными автопроизводителями.

Совладельцем SOLLERS-FINANCE в 2010 году стал входящий в число лидеров рынка розничного кредитования ООО ИКБ «Совкомбанк». Участие в развитии компании банка дало возможность предоставлять более выгодные условия финансирования, совершенствовать лизинговые продукты и работать над повышением качества обслуживания клиентов.

SOLLERS-FINANCE на сегодняшний день входит в число лизинговых ведущих компаний России по розничному автолизингу. Активно развивает компания лизинговые продукты, предлагая клиентам услуги по операционному и финансовому лизингу спецтехники и автотранспорта большинства брендов, представленных на Российском рынке.

Компания SOLLERS-FINANCE представительства имеет в крупнейших городах России, что позволяет лизинговые услуги предоставлять клиентам из всех регионов страны.

На рисунке Приложения 1 представлена организационная структура компании.

В целом, организационная структура управления компании позволяет ей поддерживать свой рост и эффективно осуществлять управление, координировать деятельность не только «по линии», но и «по функциям» и тем самым развивать требуемые качества общего руководства.

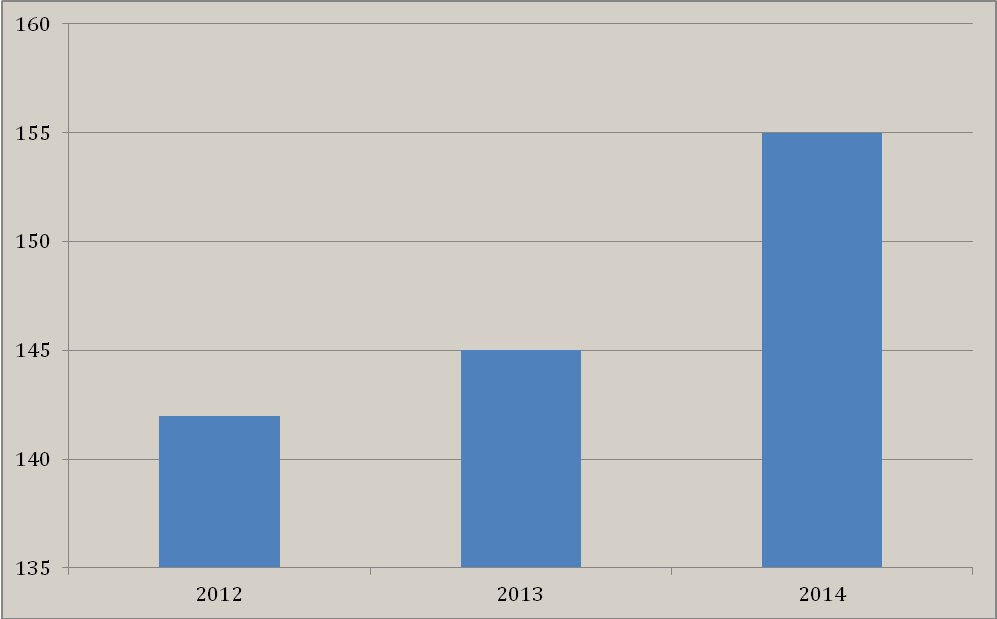

Проведем анализ состава работников на предприятии SOLLERS-FINANCE (рисунок 2.1).

Наблюдается рост численности персонала за период с 2012 по 2014 гг. Рост составил 9,15%. То есть в связи с увеличением объема реализованных услуг, произошло расширение производства.

Рисунок 2.1 - Динамика изменения численности персонала, чел.

Рост числа работников должен был привести к росту выручки предприятия и ее рентабельности. Далее проведем оценку основных экономических показателей, отображающих эффективность хозяйственной деятельности предприятия.

Все статьи собственного капитала формируются в соответствии с законодательством РФ, учредительными документами и учетной политикой. Действующее законодательство определяет обязанность акционерного общества создавать два фонда – уставный и резервный.

Коэффициент поступления = (поступило)/(остаток на конец года)

резервный капитал = 156/742=0,21

нераспределенная прибыль=2970/4579=0,65

итого=3126/6070=0,51

Коэффициент выбытия = (выбыло)/(остаток на начало года)

Таким образом, темпы наращивания собственного капитала составляют 51% за счет роста нераспределенной прибыли (таблица 2.1). Предприятие не приобретало в лизинг основные средства и не брало кредиты на приобретение материальных активов.

Таблица 2.1

Состав и движение собственного капитала предприятия

|

Показатели |

Уставный капитал |

Резервный капитал |

Нераспределенная прибыль отчетного года |

Всего |

|

|

1. Остаток на начало года |

749 |

586 |

1609 |

2944 |

|

|

2. Поступило |

156 |

2970 |

3126 |

||

|

3. Использовано |

|||||

|

4. Остаток на конец года |

749 |

742 |

4579 |

6070 |

|

|

5. Абсолютное отклонение (+, –) |

2970 |

2970 |

|||

|

6. Темп роста, % |

285 |

285 |

|||

|

7. Коэффициент поступления |

0,21 |

0,65 |

0,51 |

||

|

8. Коэффициент выбытия |

0 |

0 |

|||

Резервный фонд формируется путем ежемесячных отчислений из прибыли предприятия.

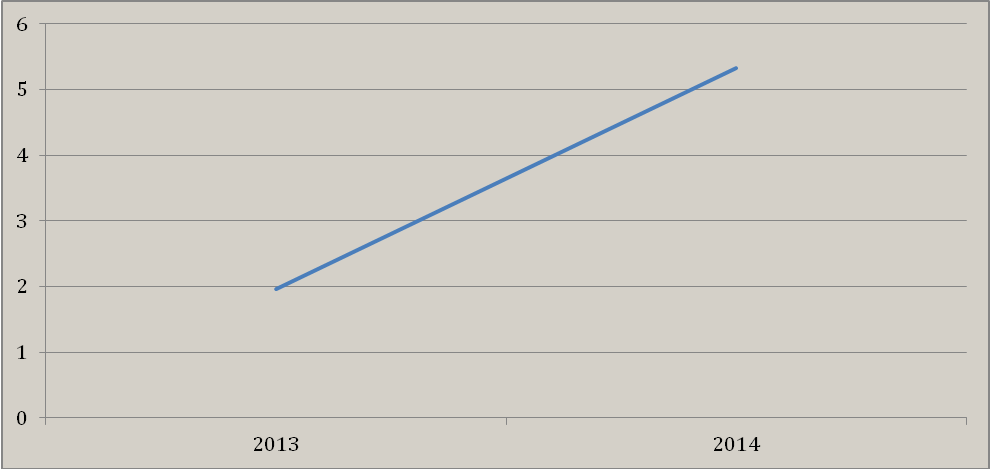

Рентабельность активов определяется как отношение чистой прибыли к активам предприятия. На начало исследуемого периода она составила 1,96%, а на конец – 5,33%, таким образом наблюдается рост рентабельности активов (рис.2.2).

Рисунок 2.2 - Динамика изменения рентабельности активов за 2013-2014 гг.

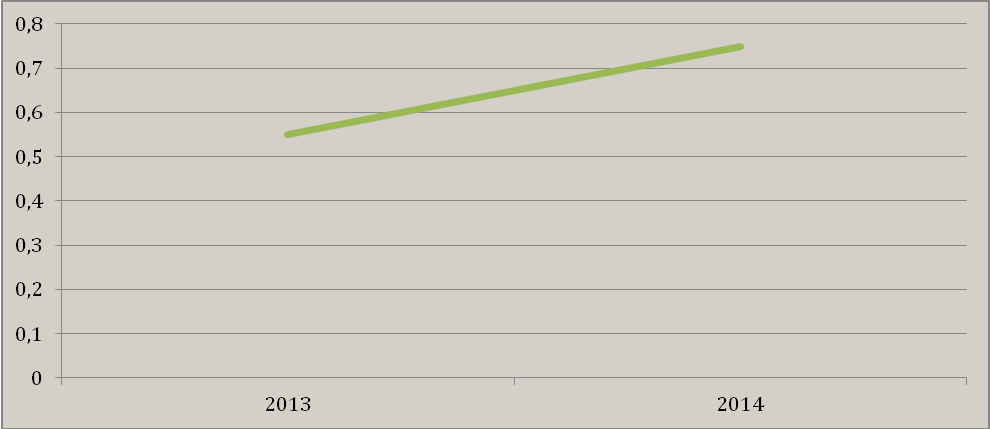

Рентабельность собственного капитала определяется как отношение чистой прибыли к размеру собственного капитала предприятия. На начало исследуемого периода она составила 0,55%, а на конец – 0,75% (рис.2.3).

Рисунок 2.3 - Динамика изменения рентабельности собственного капитала

за 2013-2014 гг.

Таким образом, наблюдается рост рентабельности собственного капитала.

2.2. Анализ коммерческих рисков предприятия

Оценка внешней среды, подразделяемая на два поля: возможностей и угроз, в более наглядной форме представлена в таблице 2.2, построенной на основе анализа 5 сил конкуренции М. Портера. На данном этапе вводятся критерии, по которым будут составляться списки с характеристиками среды.

Таблица 2.2

Оценка внешней среды предприятия

|

Факторы среды |

Возможности |

Угрозы |

|

Конкуренты |

Повышение качества предоставляемых услуг |

Приверженность клиентов конкуренту |

|

Покупатели |

Удержание постоянных клиентов с помощью стимулирования сбыта |

Снижение количества заказов |

|

Поставщики |

Заключение постоянных договоров |

Повышение цен и снижение качества поставляемых товаров |

|

Соперничество между существующими конкурентами |

Пересмотр своих стратегий и выбор той, которую трудно скопировать |

Снижение прибыли в связи с затратами на рекламу и совершенствованием сайтов |

|

Появления субститутов |

Поиск новых сегментов рынка |

Появление «потолка цен» |

Оценка внешней среды показала, что у данной компании есть все возможности для удержания лидирующих позиций, которые нужно обязательно использовать для привлечения новых клиентов. Но не следует забывать об угрозах, которые необходимо своевременно выявлять и реагировать на них, используя все свои возможности для их устранения.

Для этого необходимо ранжирование привлекательности имеющихся возможностей, обусловленных открывающимися возможностями отрасли. Перечень всех факторов анализируется с учетом вероятностной степени их появления, а также перспективной силы их влияния на предприятие (таблица 2.3). После проведенной процедуры каждая характеристика критерия получает персональную оценку с учетом занимаемой в матрице позиции (например, ВС, НС).

Таблица 2.3

Матрица потенциальных преимуществ относительно возможностей

внешней среды

|

ВЕРОЯТНОСТЬ ИСПОЛЬЗОВА-НИЯ |

ВЛИЯНИЕ |

||

|

СИЛЬНОЕ |

УМЕРЕННОЕ |

МАЛОЕ |

|

|

ВЫСОКАЯ |

ВС Повышение качества предоставляемых услуг |

ВУ Наличие постоянных клиентов |

ВМ |

|

СРЕДНЯЯ |

СС Удержание высокого уровня спроса на свои товары и услуги |

СУ Ориентирование на четко определенный сегмент рынка |

СМ |

|

НИЗКАЯ |

НС |

НУ |

НМ Снижение затрат, связанных с поиском поставщика |

Анализ потенциальных преимуществ относительно возможностей внешней среды показал, что конкурентные преимущества, попавшие на поля ВС, ВУ и СС имеют большое значение для предприятия. Это такие конкурентные преимущества как: повышение качества предоставляемых товаров и услуг, удержание высокого уровня спроса на свои товары и услуги, наличие постоянных клиентов, которые формируют в глазах общественности положительный имидж компании.

Все эти преимущества должны быть обязательно использованы организацией в дальнейшем. Преимущества, попавшие на поля СМ, НУ, и НМ, практически не заслуживают внимания со стороны организации. В данном случае – это отсутствие затрат и коммерческих рисков, связанных с поиском поставщика и ориентирование на четко определенный сегмент рынка. Использовать преимущества, попавшиеся на оставшиеся поля, можно, если у организации имеется достаточно ресурсов.

Далее необходимо определение наиболее серьезных коммерческих рисков, угрожающих позиции предприятия со стороны внешней среды. Позиционирование всех указанных в блоке угроз осуществляется с учетом их возможного появления и силы его потенциального воздействия (таблица 2.4). Фактор, попавший в то или иное поле матрицы, получает содержательное определение, выраженное сокращением названий полей, на перекрестке которых оно располагается. Например, ВР-ВВ означает высокую степень вероятности, а также серьезное влияние угрозы на потенциальное преимущество.