Файл: Учет поступления основных средств (Особенности бухгалтерского учета поступления основных средств в соответствии с РСБУ).pdf

Добавлен: 29.02.2024

Просмотров: 64

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие и классификация основных средств

1.2. Особенности бухгалтерского учета поступления основных средств в соответствии с РСБУ

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОГО УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «ГОВОРОВА 35»

2.2. Оформление учета поступления основных средств в ООО «Говорова 35»

2.3. Оценка системы бухгалтерского учета поступления основных средств в ООО «Говорова 35»

Содержание:

ВВЕДЕНИЕ

Производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но также за счет основных фондов и средств данного предприятия. Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия.

Основные средства предприятия являются одним из главных факторов, от которых зависит уровень экономической эффективности производства и работы, в целом. Особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида, формы в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою стоимость на вновь создаваемый продукт частями.

Хозяйственная деятельность хозяйствующего субъекта складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов, запасов), производство продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты бухгалтерского учета у хозяйствующего субъекта - основные и оборотные средства в их движении.

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. На современном этапе развития нашего государства одним из важных факторов развития и увеличения объемов производства продукции на предприятиях является их обеспеченность основными фондами в нужном количестве и ассортименте.

Однако, для решения данных задач необходимо не только полное обеспечение предприятия техническим потенциалом, т. е. основными средствами, но и повышение эффективности их использования.

Обновление и совершенствование учета может происходить путем частичного возмещения износа основных фондов, замены морально и физически изношенного производственного оборудования и устаревших технологий в процессе технического перевооружения и реконструкции производства, создания в необходимых масштабах новых и расширения действующих производств на качественно новой основе и тому подобное. 5 Как внутренним, так и внешним пользователям управленческой отчетности необходимо реформирование системы учета и финансовой отчетности, учета основных средств. Это является составной частью мероприятий ориентированных на введение экономических отношений рыночного направления.

Итак, бухгалтерский учет поступления основных средств на предприятиях должен быть организован на таком уровне, чтобы обеспечить их сохранность, а операции по движению основных средств должны отвечать требованиям действующего в стране законодательства и целесообразности этих операций. Именно этим обусловлена актуальность выбранной темы.

Целью данной работы является изучение учета поступления основных средств на предприятии.

Для достижения цели следует решить задачи:

- рассмотреть экономическое содержание, подробную классификацию и состав основных средств,

- проанализировать производственно-финансовую деятельность предприятия,

- проанализировать особенности организации аналитического и синтетического учета объектов основных средств,

рассмотреть оценку и переоценку, учет поступления и выбытия основных средств.

Объектом исследования является ООО «Говорова 35».

Предметом исследования является учет поступления основных средств в ООО «Говорова 35».

Для написания работы использовались такие источники информации: законодательная и нормативная база, литературные источники по вопросам учета основных средств, финансовая отчетность предприятия и данные первичного и бухгалтерского учета предприятия.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие и классификация основных средств

В современной экономической практике очень часто между собой подменяются такие понятия, как «основные средства», «основные фонды»и «основной капитал», которые фактически имеют различную смысловую нагрузку. Так, под основным капиталом предприятия стоит понимать финансовую категорию, которая отражает часть средств компании, вложенной ею в ее основные фонды на длительный период времени, которые в свою очередь могут быть использованы в течение нескольких производственных циклов деятельности предприятия.

Основной капитал находит отражение в составе пассивов бухгалтерского баланса и формируется за счет следующих видов источников:

- источники, целью которых является приобретение и создание основных фондов новых предприятий;

- источники простого и расширенного воспроизводства основных фондов уже действующих предприятий [1, c.1145].

Общероссийского классификатора основных фондов ОК013–94, который был введен в действие с 1 января 2017 года, к основным фондам относят производственные активы, которые постоянно или неоднократно используются для производства готовой продукции, товаров, оказания услуг на протяжении значительного периода времени, который составляет более одного года. На основании данного определения, можно разделить основные фонды на материальные и нематериальные, что отражено на рисунке 1.

Рисунок 1 – Классификация основных фондов в ОКОФ [2]

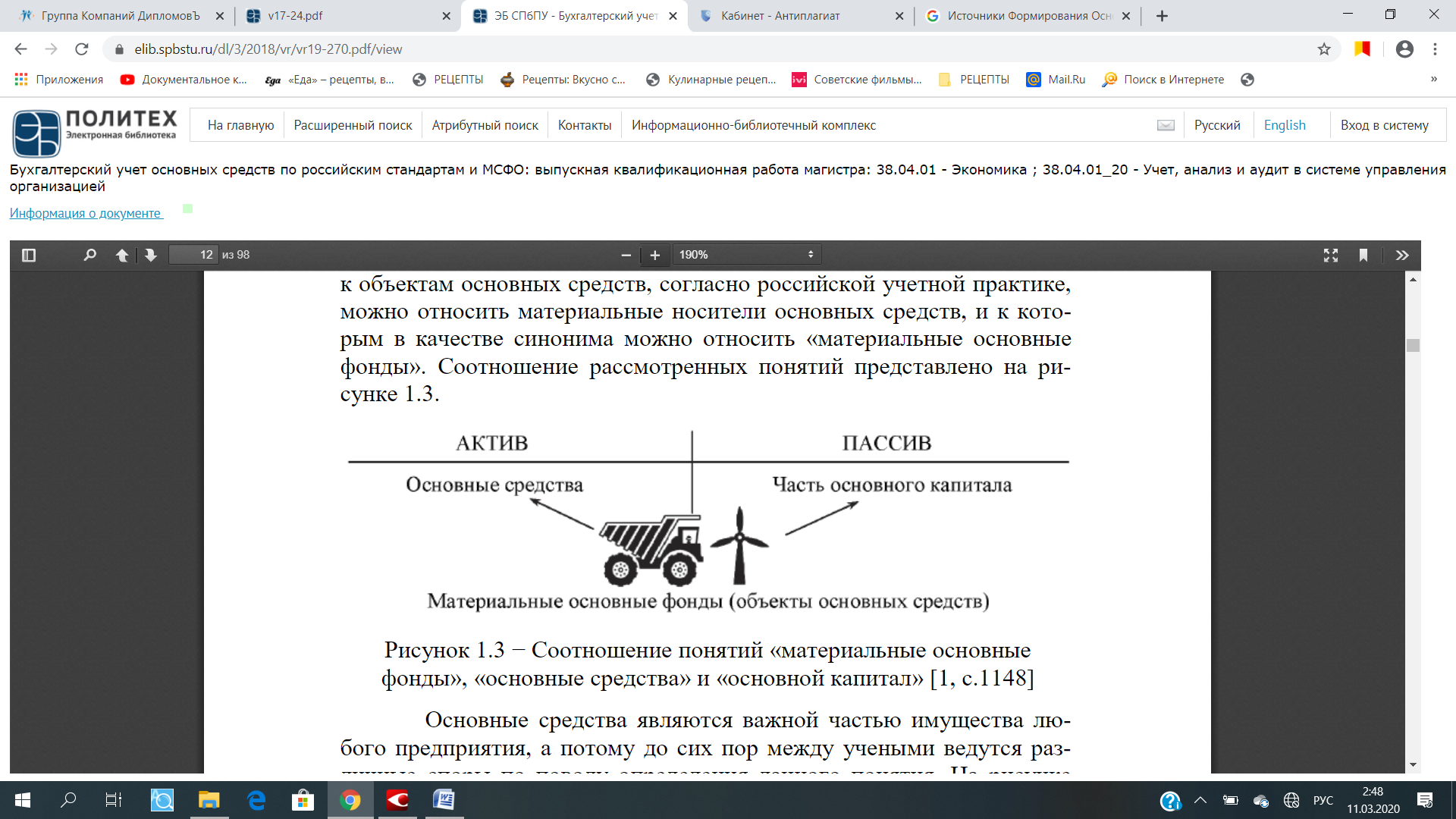

Основные средства отражают стоимостное выражение материальных основных фондов и входят в состав внеоборотных активов, которые отражаются в активе бухгалтерского баланса. Таким образом, к объектам основных средств, согласно российской учетной практике, можно относить материальные носители основных средств, и к которым в качестве синонима можно относить «материальные основные фонды». Соотношение рассмотренных понятий представлено на рисунке 2.

Основные средства являются важной частью имущества любого предприятия, а потому до сих пор между учеными ведутся различные споры по поводу определения данного понятия.

Рисунок 2 − Соотношение понятий «материальные основные фонды», «основные средства»и«основной капитал» [1, c.1148]

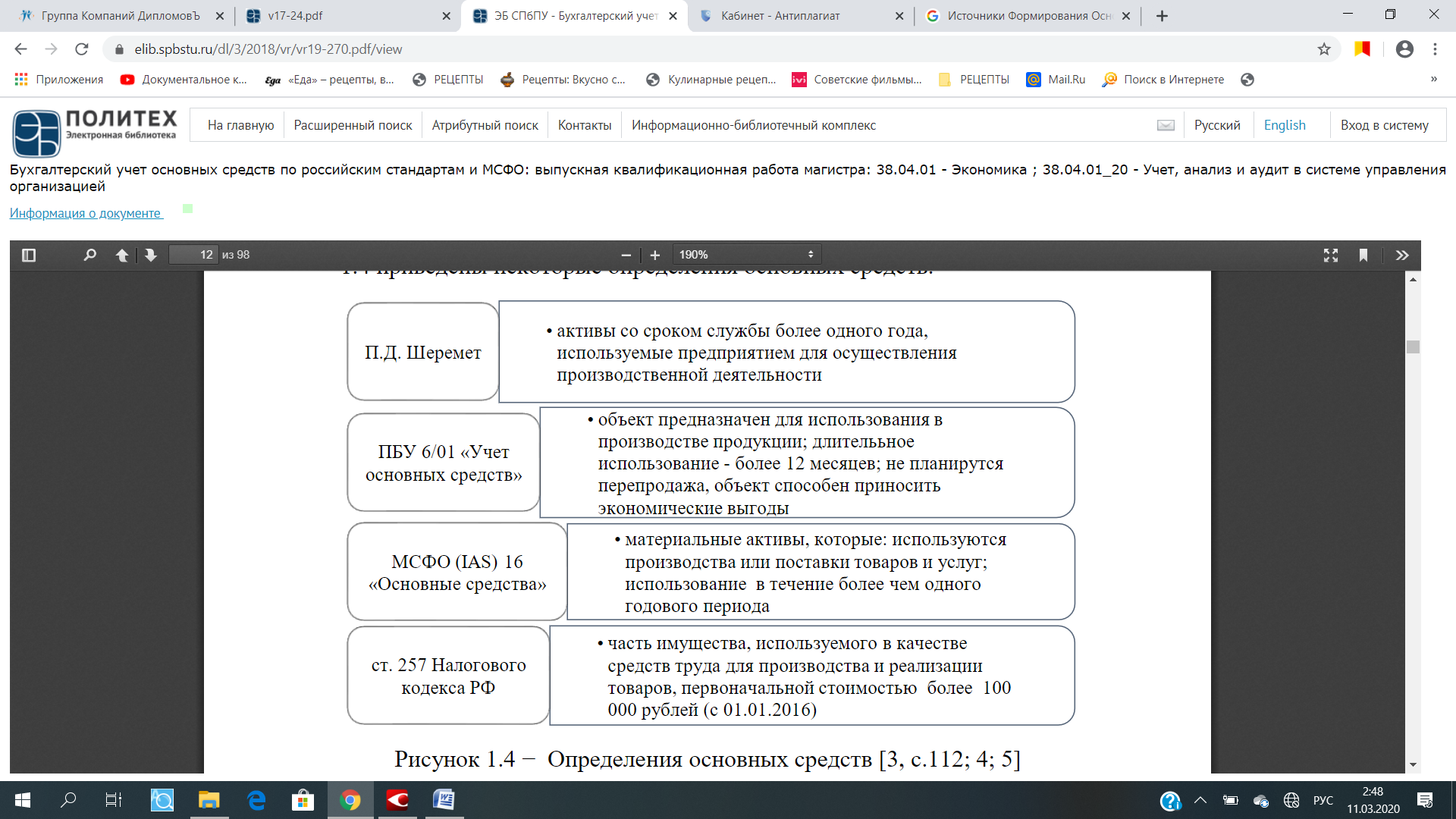

На рисунке 3 приведены некоторые определения основных средств.

Рисунок 3 − Определения основных средств [3, c.112; 4; 5]

На основании представленных определений можно выделить основные признаки, по которым активы могут быть отнесены к основным средствам:

- активы используются для производства готовой продукции или товаров, оказания услуг;

- активы используются многократно в течение нескольких производственных циклов на протяжении длительного периода не менее одного года;

- в целях бухгалтерского учета стоимость актива должна составлять не менее 40 тыс. руб., а в целях налогового учета не менее 100 тыс. руб.;

- актив переносит свою стоимость по частям на произведенную продукции в виде амортизационных отчислений [6, c.236].

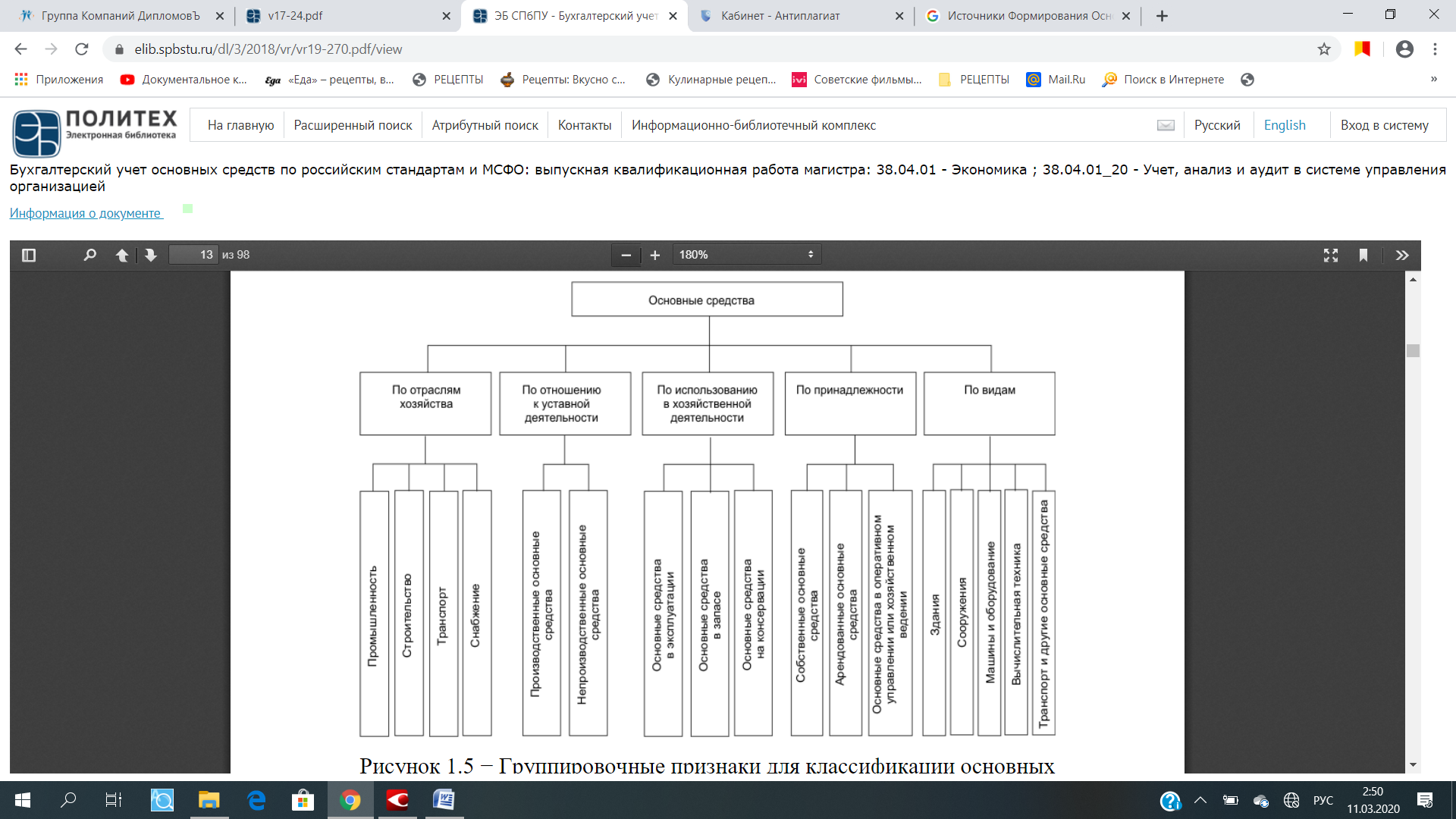

Основные средства имеют большое количество различных признаков для классификации. Некоторые из группировочных признаков представлены на рисунке 4.

Рисунок 4 − Группировочные признаки для классификации основных средств [7, c.121]

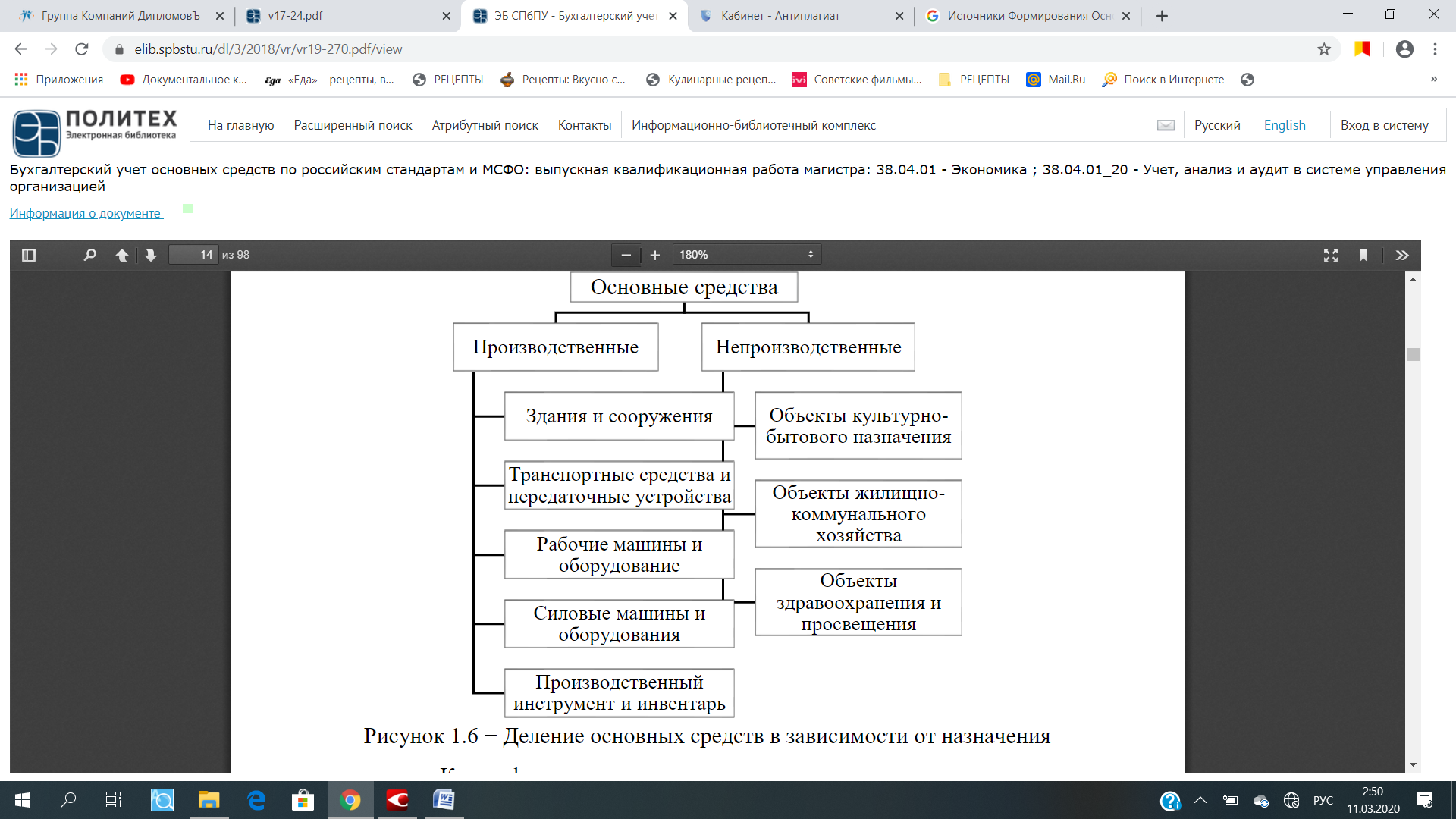

По назначению основные средства можно разделить на производственные и непроизводственные. Данная классификация основных средств представлена на рисунке 5.

В соответствии со ст.130, 132 ГК РФ, материальные основные фонды можно разделить на движимое и недвижимое имущество.

Рисунок 5 −Деление основных средств в зависимости от назначения

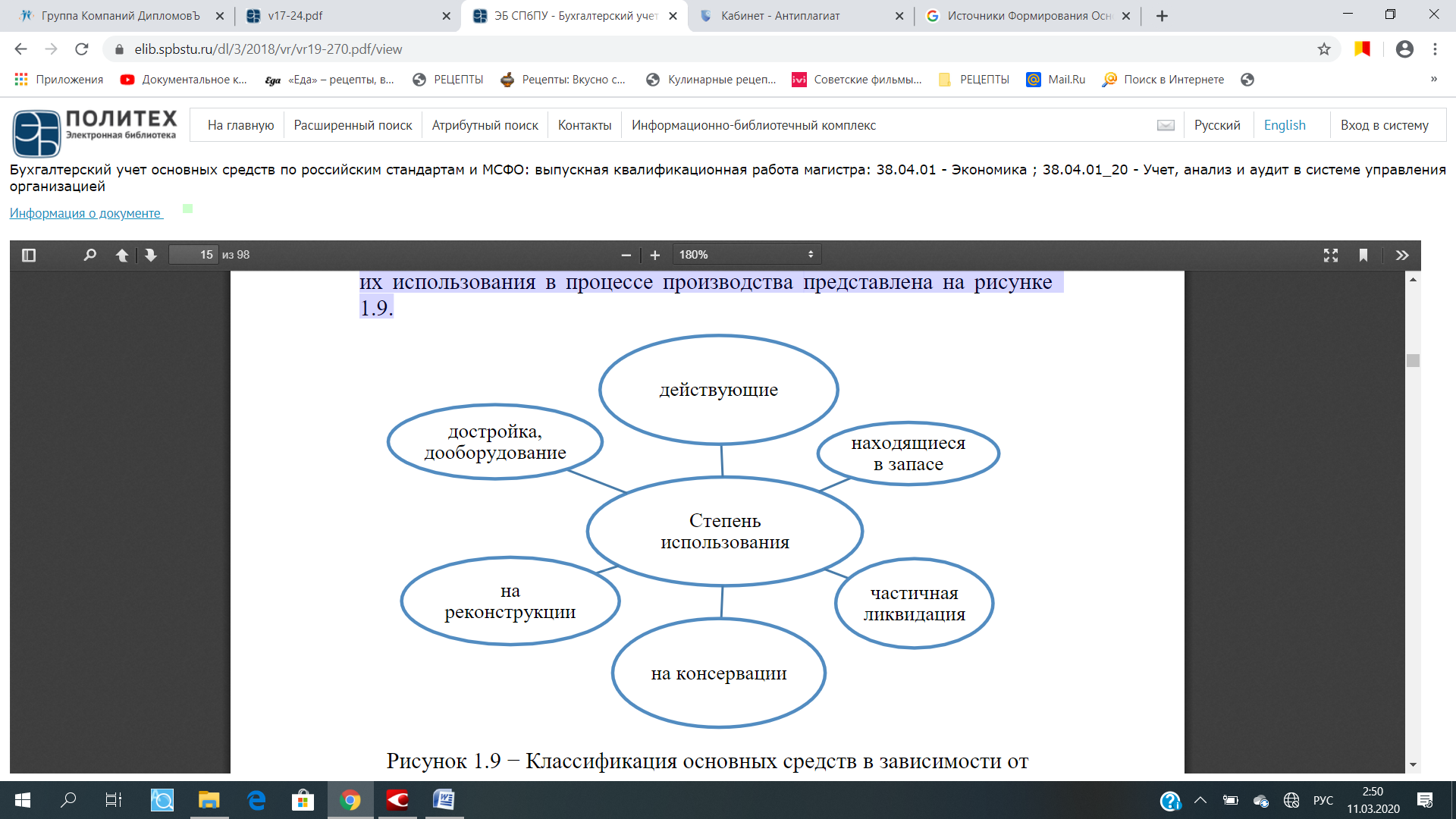

Классификация основных средств в зависимости от степени их использования в процессе производства представлена на рисунке 6.

Рисунок 6 − Классификация основных средств в зависимости от степени использования [6, c.105]

Подробное приведение различных классификаций основных средств необходимо для:

- правильного признания актива, ведения его учета, проведения оценки, последующего отражения в бухгалтерской отчетности и иных аспектов бухгалтерского учета;

- правильного заполнения формы федерального статистического наблюдения «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- возможности проведения качественного анализа эффективности использования основных средств предприятия;

-правильного определения базы для налогообложения налога на прибыль.

1.2. Особенности бухгалтерского учета поступления основных средств в соответствии с РСБУ

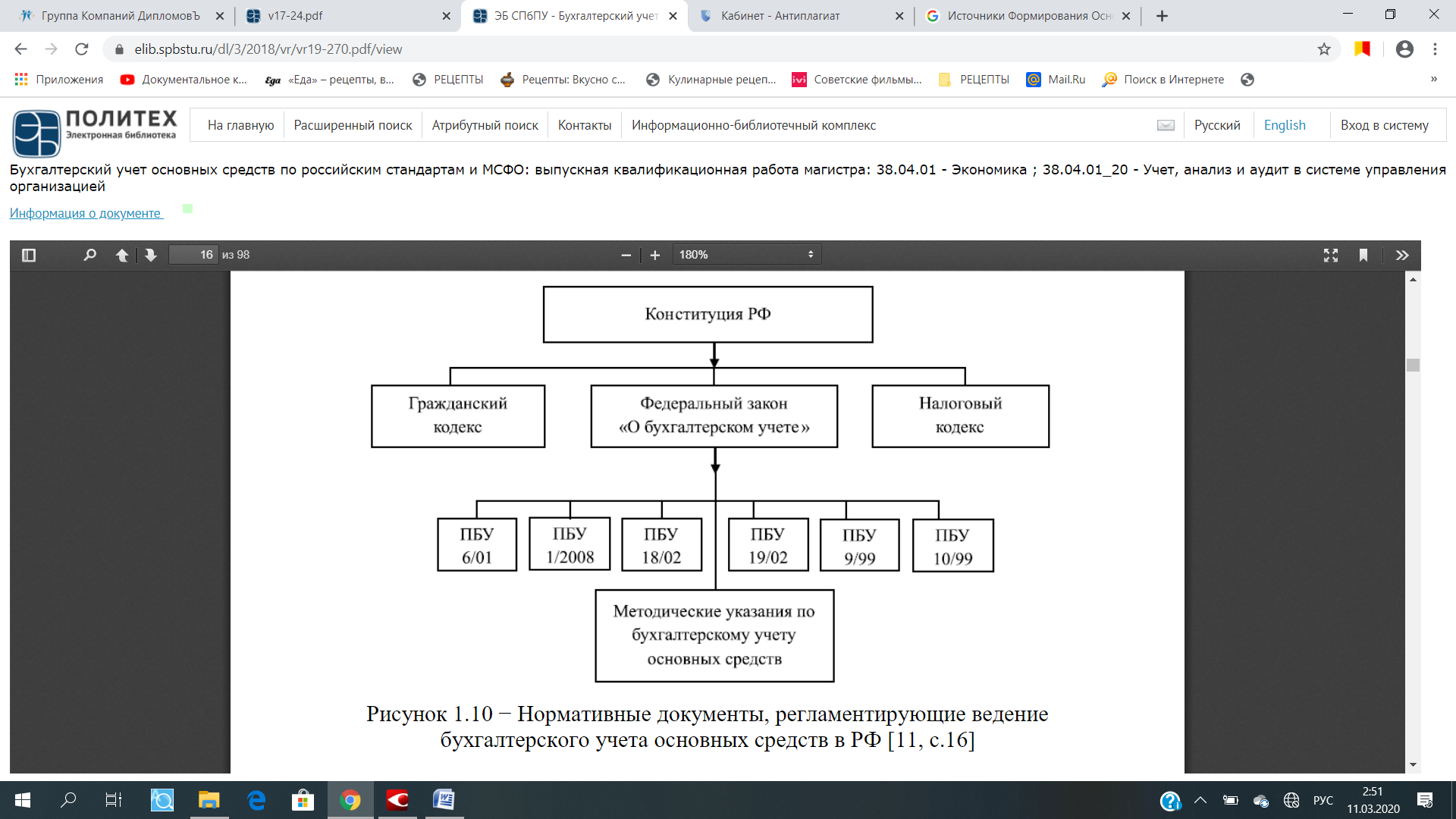

Регулирование организации и ведения бухгалтерского учета основных средств в Российской Федерации осуществляется целым комплексом различных нормативных документов, которые в схематично представлены на рисунке 7.

Рисунок 7 − Нормативные документы, регламентирующие ведение бухгалтерского учета основных средств в РФ [11, c.16]

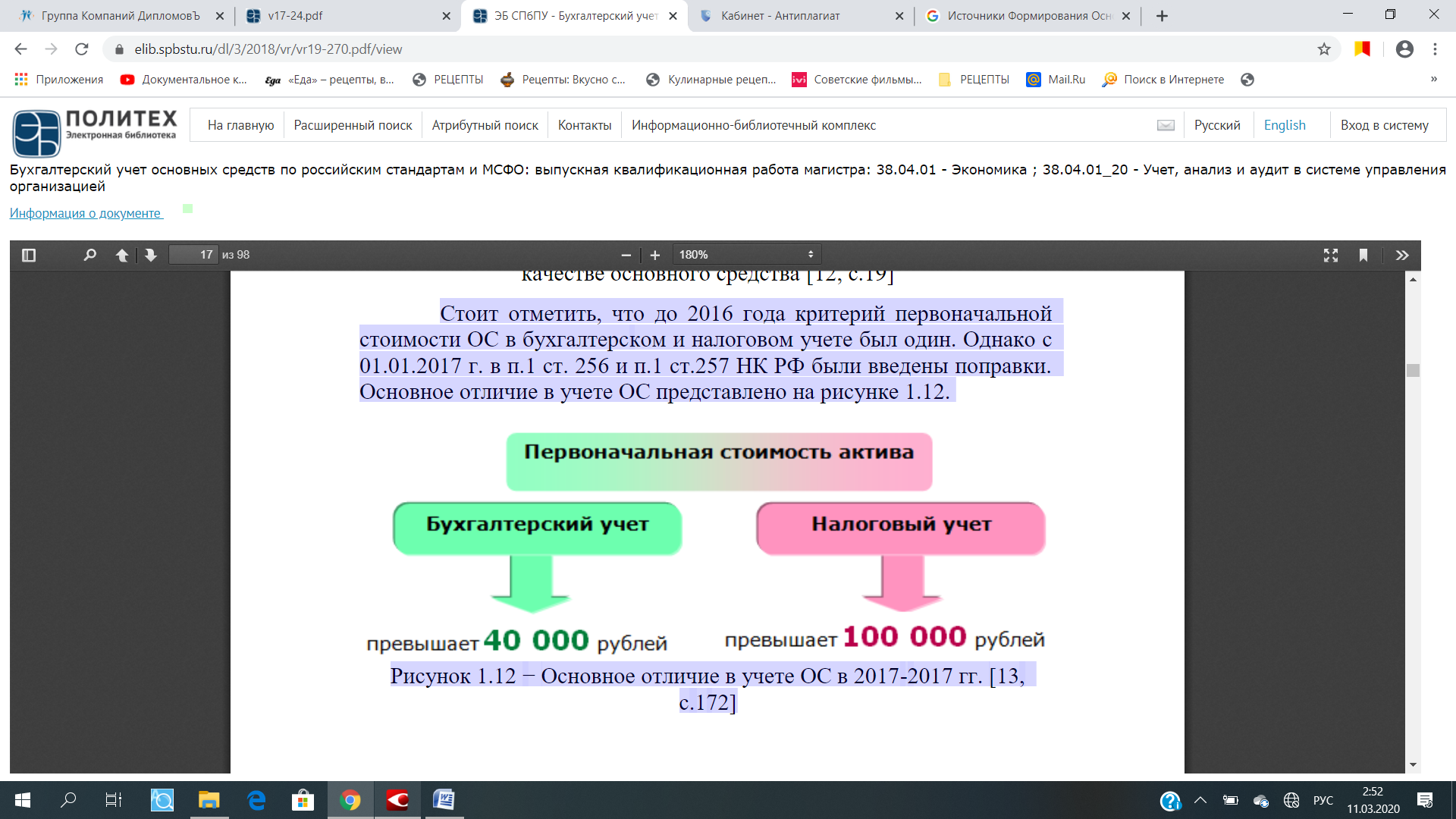

Стоит отметить, что до 2016 года критерий первоначальной стоимости ОС в бухгалтерском и налоговом учете был один. Однако с 01.01.2017 г. в п.1 ст. 256 и п.1 ст.257 НК РФ были введены поправки [10, c.298]. Основное отличие в учете ОС представлено на рисунке 8.

Рисунок 8 −Основное отличие в учете ОС в 2017 г.

[13, c.172]

На сегодняшний день в бухгалтерском учете актив стоимостью более 40 тыс. руб. признается основным средствам. А вот в налоговом учете основным средством считаются активы, стоимость которых превышает 100 тыс. руб. Если же стоимость актива составляет менее указанной суммы, то понесенные расходы списываются на себестоимость единовременно в полном объеме в налоговом учете.

Каждое основное средство имеет определенный срок эксплуатации, который закреплен в Общероссийском классификаторе основных фондов (ОКОФ). В 2017 году произошло изменение кодов в данном классификаторе, что также сопровождалось изменением сроков амортизации некоторых видов ОС.

Данные изменения касаются тех основных средств, которые принимались к учету после 01.01.2017 г. По ранее введенным ОС, даже если их амортизационная группа или срок эксплуатации поменялись, ничего изменять не нужно.

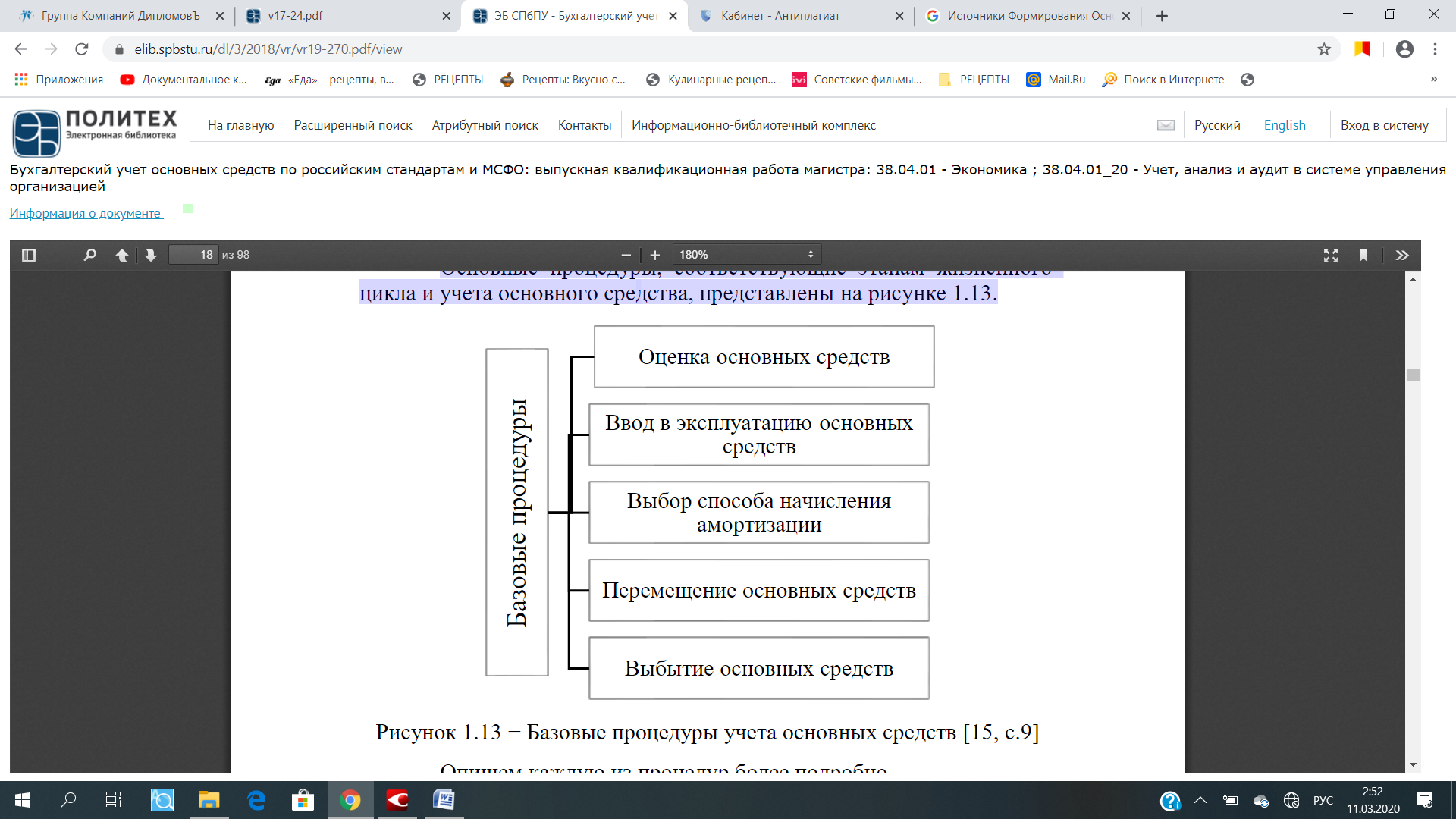

Жизненный цикл любого основного средства, поступающего в организацию можно описать как совокупность следующих этапов

- поступление;

- участие в производственном процессе;

- выбытие [14, c.52].

Основные процедуры, соответствующие этапам жизненного цикла и учета основного средства, представлены на рисунке 9.

Рисунок 9 −Базовые процедуры учета основных средств [15, c.9]

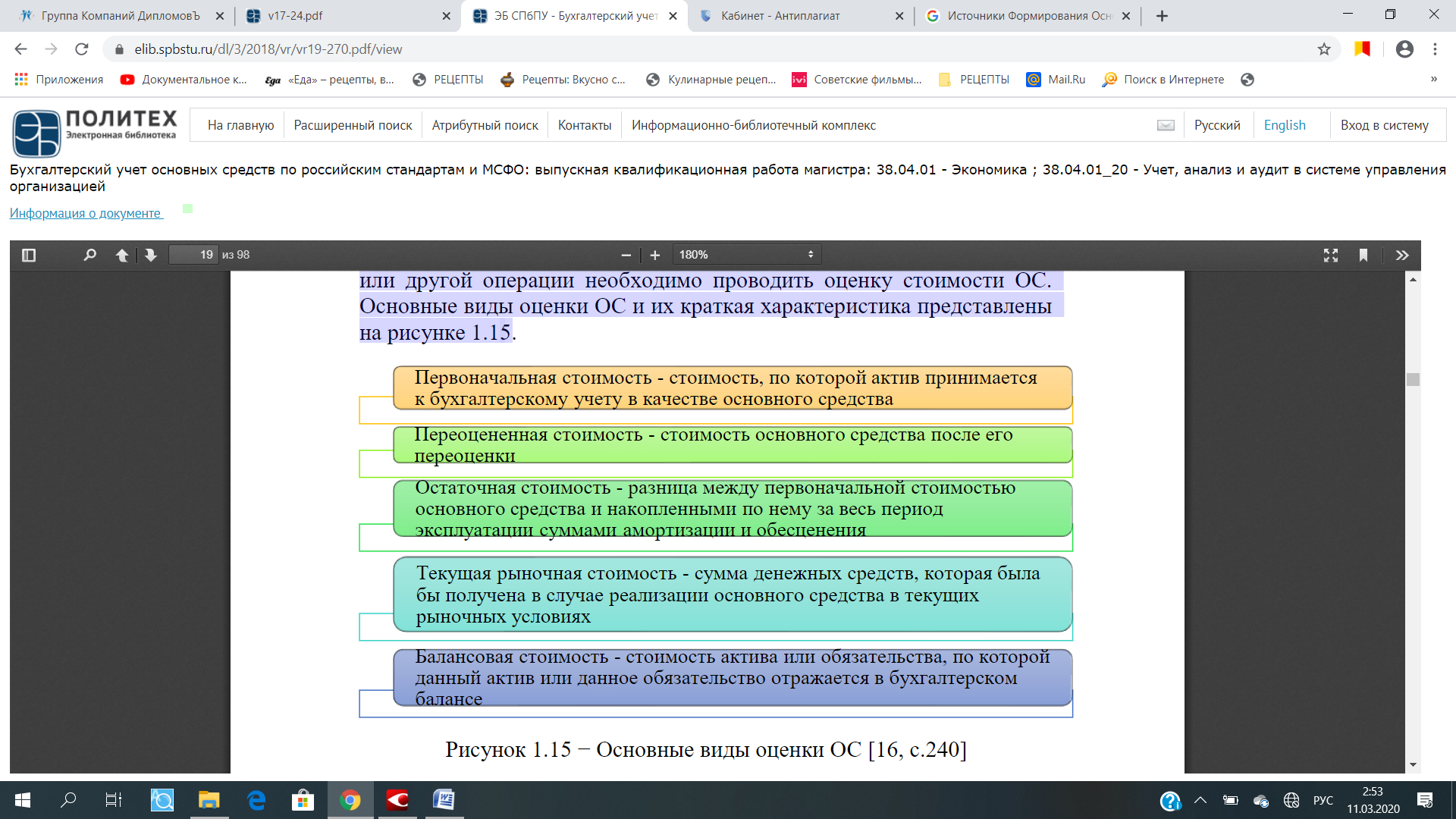

Перед принятием к учету основного средства, его выбытии или другой операции необходимо проводить оценку стоимости ОС. Основные виды оценки ОС и их краткая характеристика представлены на рисунке 10.

Рисунок 10 − Основные виды оценки ОС [16, c.240]

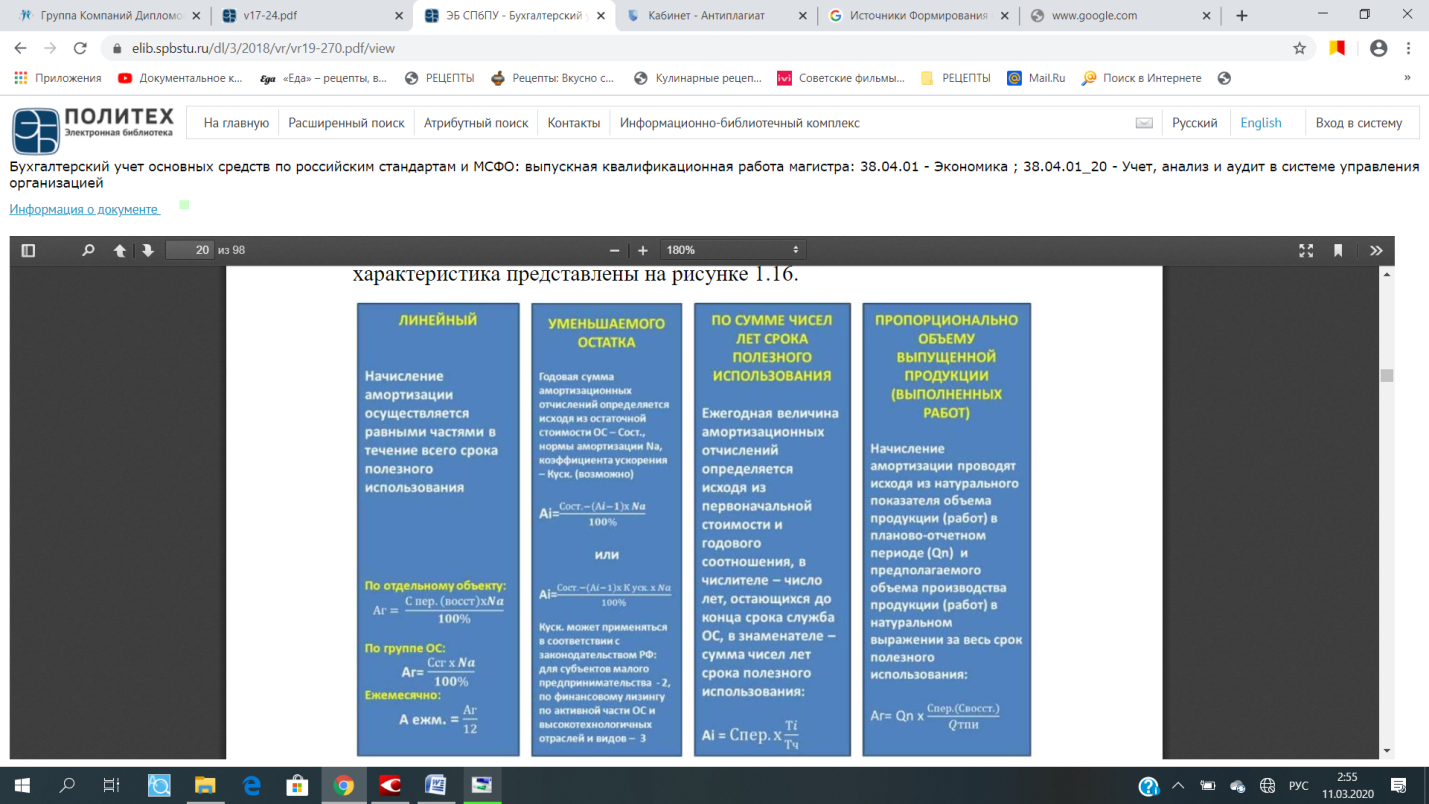

В учетной политике каждого предприятия должен быть закреплен способ начисления амортизации по ОС в бухгалтерском и налоговом учете. В бухгалтерском учете предусмотрено использование четырех способов начисления амортизации. Их виды и краткая характеристика представлены на рисунке 11.

Рисунок 11 − Способы начисления амортизации по ОС в бухгалтерском учете

Под перемещением основных средств понимается процедуры передачи ОС внутри организации между различными структурными подразделениями. Основные причины внутреннего перемещения ОС:

-необходимость ремонта, модернизации и т.п.;

-необходимость передачи в ОС в филиал, для которого выделен отдельный баланс;