Файл: Учет поступления основных средств (Особенности бухгалтерского учета поступления основных средств в соответствии с РСБУ).pdf

Добавлен: 29.02.2024

Просмотров: 62

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие и классификация основных средств

1.2. Особенности бухгалтерского учета поступления основных средств в соответствии с РСБУ

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОГО УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «ГОВОРОВА 35»

2.2. Оформление учета поступления основных средств в ООО «Говорова 35»

2.3. Оценка системы бухгалтерского учета поступления основных средств в ООО «Говорова 35»

За 2017-2019 гг. численность персонала компании растет на 10 человек или на 22.2%. а темп прироста выручки составляет 96.2%. что приводит к росту среднегодовой выработки на 60.5% или на 752.11 тыс. руб. на 1 человека - с 1242.82 тыс. руб. в 2017 году до 1994.93 тыс. руб. в 2019 году.

За анализируемый период выручка растет почти в 2 раза, а величина основных средств постепенно снижается, что приводит к росту фондоотдачи с 0.08 в 2017 году до 0,17 в 2019 году. В целом можно отметить повышение эффективности использования как основных средств предприятия, так и его трудовых ресурсов.

2.2. Оформление учета поступления основных средств в ООО «Говорова 35»

На сегодняшний день в российской нормативной практике порядок документального оформления учета основных средств не закреплен. Однако бухгалтера вполне могут описать на некоторые положения ФЗ-402 «О бухгалтерском учете», а также на методические указания по бухучету ОС (Приказ Минфина РФ от 13.10.2003 N 91н).

Прежде чем начать оформление основных средств, они внача¬ле должны поступить на предприятие.

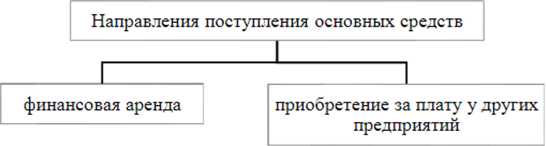

На рисунке 12 представлены основные направления поступления основных средств в ООО «Говорова 35».

Рисунок 12 - Основные направления поступления основных средств в ООО «Говорова 35»

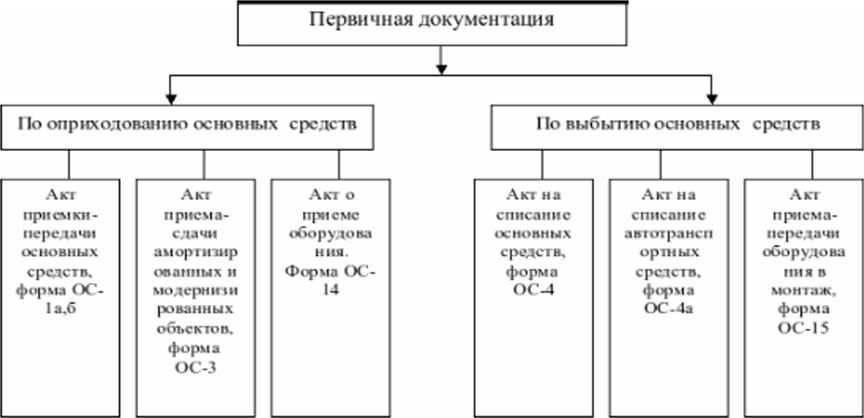

Для отражения операций по движению основных средств в ООО «Говорова 35» применяют унифицированные формы первичной учетной документации, утвержденные Госкомстатом в 2003 году. На рисунке 13 представлен список первичных документов по учету основных средств, которые используются в ООО «Говорова 35».

Рисунок 13 - Первичные документы по учету основных средств, используемые в ООО «Говорова 35»

Систематизация первичных документов по видам операций (поступление, выбытие) представлена на рисунке 14.

Рисунок 14 - Систематизация первичных документов по видам операций в ООО «Говорова 35»

Рисунок 14 - Систематизация первичных документов по видам операций в ООО «Говорова 35»

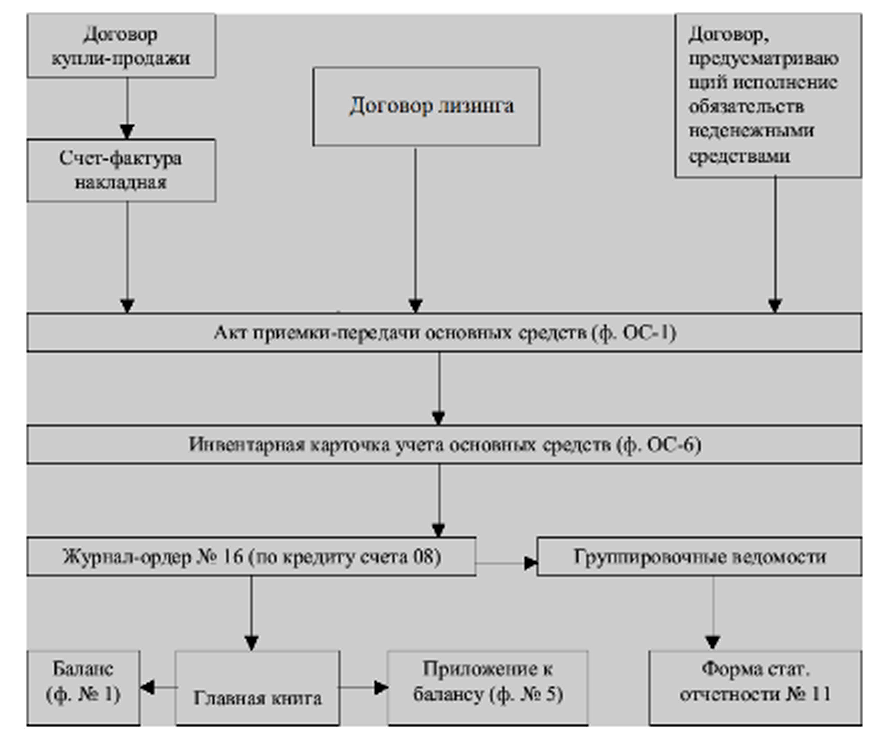

Документооборот по учету поступления объектов основных средств в ООО «Говорова 35» представлен на рисунке 15.

Рисунок 15 - Документооборот по учету поступления объектов основных средств в ООО «Говорова 35»

Любая операция, связанная с поступлением, перемещением, выбытием и другим видом движения основных средств в ООО «Говорова 35». сопровождается оформлением первичного бухгалтерского документа.

Первичный документ - это документ о совершении предприятием какой-либо хозяйственной операции, имеющей юридическую силу и не требующий дальнейших пояснений или дополнительной детализации. Если какая-то совершенная хозяйственная операция не сопровождается оформлением первичного документа, то впоследствии она не принимается к учету, и не отражается в регистрах бухгалтерского учета ООО «Говорова 35».

2.3. Оценка системы бухгалтерского учета поступления основных средств в ООО «Говорова 35»

Бухгалтерский учет в ООО «Говорова 35» организован в полном соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 29.07.2018).

Бухгалтерский учет в компании ООО «Говорова 35» осуществляется силами специального подразделения, которое имеет наименование - бухгалтерия, возглавляемая Главным бухгалтером ООО «Говорова 35».

С помощью программы строится очень удобный реестр договоров аренды с возможностью изменения видов группировки и использования различных фильтров.

Подсистема 1С: Бухгалтерия «управления взаиморасчетами по аренде» позволяет формировать первичные документы по взаиморасчетам с арендаторами. список которых представлен на рисунке 16.

Использование данной подсистемы позволяет проводить планирование платежей по аренде, план-фактного анализа.

Рисунок 16 - Первичные документы по взаиморасчетам с арендаторами [36]

Главным бухгалтером ООО «Говорова 35» разработаны и введены в действие учетные политики для целей бухгалтерского и налогового учета (всего - два отдельных документа). Разработан график документооборота.

Основные средства ООО «Говорова 35» находятся в организации на праве собственности.

В качестве единицы учета основных средств выступает инвентарный объект.

При поступлении основных средств в ООО «Говорова 35» оформляется акт приемки, который составляется и подписывается специальной комиссией. Однако стоит отметить, что в ООО «Говорова 35» нет постоянно действующей комиссии.

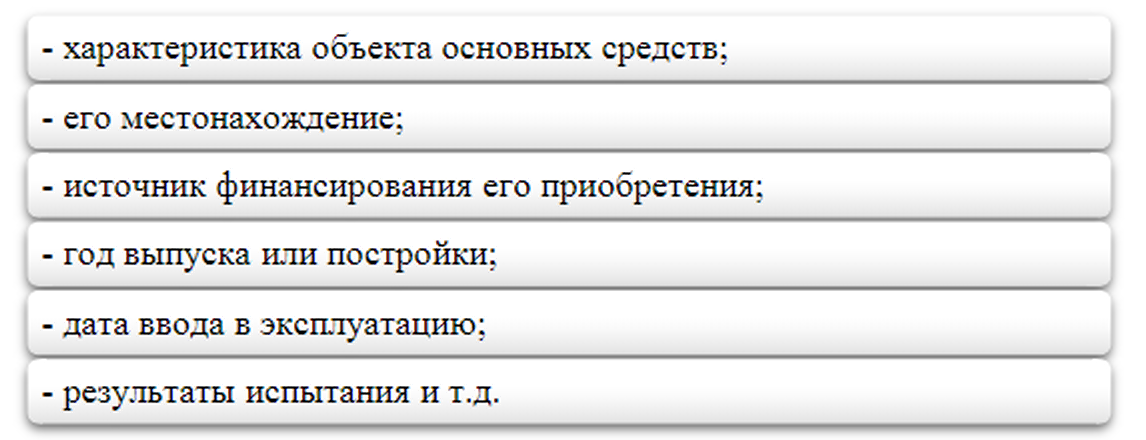

При составлении документов по учету основных средств необходимо заполнение следующих обязательных реквизитов, представленных на рисунке 17.

Рисунок 17 - Реквизиты, обязательные для заполнения при составлении документов по учету основных средств

Каждому объекту основных средств, принятому на учет в ООО «Говорова 35». присваивается свой собственный уникальный инвентарный номер. Он сохраняется в течение всего времени эксплуатации объекта и наносится на основное средство

- с помощью специального нестираемого маркера;

- с использованием наклеек, на которые номера наносятся пе¬чатным способом.

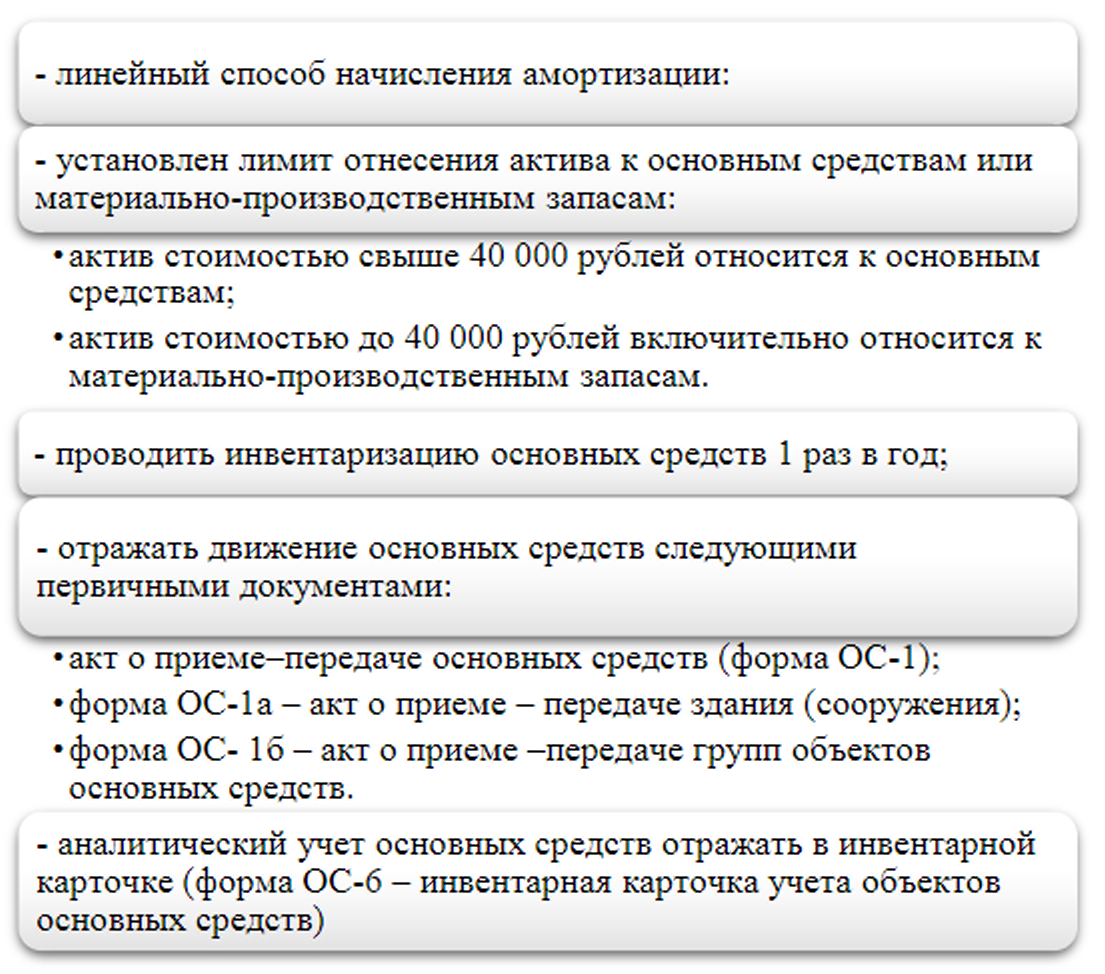

Для того чтобы избегать путаницы, при списании основных средств их инвентарные номера повторно не используются. Существенные моменты, отраженные в учетной политики ООО «Говорова 35». касаемые учета основных средств, представлены на рисунке 18.

Стоит отметить, что на предприятии строго выполняется обязательное ежегодное проведение инвентаризации основных средств, в соответствии с приказами руководителя ООО «Говорова 35».

В Приложении 3 представлена часть рабочего плана счетов ООО «Говорова 35». где отражены счета с открытыми субсчетами, которые связаны с учетом основных средств.

Рисунок 18 - Элементы учета в отношении основных средств

Для учета основных средств в ООО «Говорова 35» используются следующие счета:

- 01 - основные средства;

- 02 - амортизация основных средств;

- 08 - приобретение объектов основных средств.

Счета, связанные с учетом основных средств в ООО «Говорова 35». имеют стандартные субсчета и каких-то дополнительных субсчетов открыто не было.

Таким образом, было проведено исследование хозяйственной деятельности и организации бухгалтерского учета основных средств в ООО «Говорова 35».

Анализ организации бухгалтерского учета основных средств показал, что:

- в ООО «Говорова 35» используются унифицированные формы первичной учетной документации по учету основных средств:

- в ООО «Говорова 35» нет собственных разработанных документов по учету основных средств;

- разработана схема документооборота по учету основных средств в ООО «Говорова 35»:

- в учетной политики ООО «Говорова 35» отражены все существенные моменты, которые касаются учета основных средств:

- ежегодно проводится инвентаризация основных средств, в соответствии с приказами руководителя ООО «Говорова 35».

Однако в процессе изучения организации бухгалтерского учета ООО «Говорова 35» были выявлены следующие недостатки в работе:

- в компании нет постоянно действующей комиссии, которая бы принимала основные средства к учету:

- акты приемки-передачи основных средств очень часто подписываются задним числом.

На основании выявленных ошибок и недочетов в работе бухгалтерии в отношении учета основных средств, необходимо проведение более детальной проверки внутренней системы учета основных средств с помощью специальных процедур, по результатам которой будут предложены более полные рекомендации по совершенствованию учета и повышению эффективности использования основных средств в ООО «Говорова 35».

ЗАКЛЮЧЕНИЕ

Основные средства являются существенной частью имущества предприятия. В сложных современных условиях хозяйствования очень важно рациональное и эффективное использование имеющихся ресурсов, что в первую очередь касается основных средств предприятия.

Поэтому так важен правильно организованный учет данного вида актива.

Было проведено исследование хозяйственной деятельности и организации бухгалтерского учета поступления основных средств в ООО «Говорова 35».

Анализ хозяйственной деятельности показал, что выручка ООО «Говорова 35» за 2017-2019 гг. выросла почти в 2 раза или на 53797 тыс. руб. -с 55927 тыс. руб. в 2017 году до 109721 тыс. руб. в 2019 году. Управленческие расходы за тот же период выросли в 2,26 раза -с 41936 тыс. руб. в 2017 году до 94875 тыс. руб. в 2019 году.

Стоит отметить, что наиболее высокий показатель управленческих расходов был в 2018 году -104129 тыс. руб., что привело к получению убытка от продаж в 2018 году в размере 12990 тыс. руб.

При этом в 2017 году была получена прибыль от продаж в размере 13973 тыс. руб., а в 2019 году -14846 тыс. руб. В 2017 и 2019 гг. расходы по прочей деятельности существенно превышали доходы по прочей деятельности, что привело к получению убытка до налогообложения, а затем и чистого убытка, размер которого в 2017 году составлял 64179 тыс. руб., а затем снизился до 54565 тыс. руб. в 2019 году.

На протяжении анализируемого периода деятельность ООО «Говорова 35» убыточна. Это можно объяснить тем, что в 2016 гг. компания осуществляла реновацию здания бизнес-центра, под что были взяты значительные суммы кредитов, по которым компания выплачивает ежегодно существенные проценты.

Анализ основных средств ООО «Говорова 35» показал, что:

- в структуре основных средств в 2017-2019 гг. приходилось: 48%-47,8% на земельные участки; 45,8-45,6% - на здания, 4% на сооружения, связанные с незавершенным строительством; 1,8-2,1% - на другие виды основных средств. Имеющаяся структура основных средств полностью соответствуют деятельности, которой занимается ООО «Говорова 35».

- 97,8-97,4% имеющихся основных средств связано с недвижимым имуществом, так как ООО «Говорова 35» совсем недавно ввело в эксплуатацию два здания (склад и бизнес-центр),

- основные средства имеют очень высокий коэффициент годности, который снижается на 4,1% -с 0,987 в 2017 году до 0,946 в 2019 году. Фактически износ основных средств растет с 1,3% в 2017 году до 5,4% в 2019 году - это говорит о хорошем техническом состоянии основных средств ООО «Говорова 35»;

- наибольший износ у производственного и хозяйственного инвентаря - вырос с 21,5% в 2017 году до 60,8% в 2019 году. Износ других видов основных средств вырос с 6,7% в 2017 году до 32,1% в 2019 году. Износ машин и оборудования вырос с 14,1% в 2018 году до 24,7% в 2019 году. За один 2019 год износ транспортных средств составил 23,2%. Наименьшая степень износа у зданий - показатель вырос с 2,4% в 2017 году до 9,4% в 2019 году. Не подвержены износу земельные участки, на стоимость которых приходится почти половина основных средств ООО «Говорова 35».

- фондоотдача растет с 0,08 до 0,17 благодаря росту объемов оказанных услуг, соответственно обратный показатель фондоемкость снижается с 12,12 до 5,92. Оба данных показателя указывают на повышение эффективности использования основных средств.

В процессе анализа организации система учета ОС в ООО «Говорова 35» были выявлены как положительные, так и многочисленные отрицательные стороны, недостатки. Положительные моменты в организации системы контроля учета ОС:

- бухгалтерский учет в ООО «Говорова 35»автоматизирован, а программное обеспечение обновляется и соответствует современному законодательству, что существенно облегчает труд работников бухгалтерии, а также способствует снижению количества вычислительных и прочих ошибок в учете;

- для сохранности основных средств назначены материально ответственные лица, с которыми заключены договора о полной материальной ответственности; в помещениях установлены пожарные сигнализации;

- в аналитическом учете отражены все основные средства и для всех видов ОС ведутся детализированные регистры; при этом данные регистров совпадают с данными из Главной книги;

- на предприятии строго выполняется обязательное ежегодное проведение инвентаризации основных средств, в соответствии с приказами руководителя ООО «Говорова 35».