Файл: Формирование и использование финансовых ресурсов коммерческих организаций.pdf

Добавлен: 11.03.2024

Просмотров: 24

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 ССУДНЫЙ КАПИТАЛ КАК ОСНОВА РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКОГО БАНКА

1.2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА И ИХ КЛАССИФИКАЦИЯ

2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ КОММЕРЧЕСКОГО БАНКА «АК БАРС»

2.1 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПАО «АК БАРС»БАНК

Содержание:

ВВЕДЕНИЕ

Как и всякий хозяйствующий субъект, кредитная организация для обеспечения своей деятельности должна обладать определённой суммой денежных средств и материальными активами, которые и составляют его ресурсы. Главная функция кредитной организации - это привлечение сбережений субъектов хозяйствования, перераспределение и направление их для наиболее эффективного использования.

Привлеченные средства кредитной организации, а именно банка, т.е. вклады физических и юридических лиц временно свободных денежных средств – это основа, за счет которой банки развиваются и преуспевают. Депозиты выделяют как особую статью в балансе банка, тем самым и отличают банковскую деятельность от других форм бизнеса. Вклады обеспечивают то самое «сырье» для выдачи кредитов банком и, таким образом, представляют собой непосредственный источник роста прибылей банка. Вклады позволяют создавать обязательные резервы в соответствии с требованиями банковского законодательства, а средства сверх таких резервов банк может использовать для предоставления новых кредитов. Управление привлеченными средствами с наименьшими возможными издержками и достаточность имеющихся депозитов для финансирования тех кредитов, которые банк желает предоставлять являются особо важными показателями эффективности управления для любого коммерческого банка.

Актуальность курсовой работы заключается в том, что, формирование и управление ресурсами являются основными и важнейшими задачами для деятельности банка. Главные трудности на пути развития экономики нашей страны, связанные с объективными и субъективными факторами, присущими экономике переходного периода является: разрыв хозяйственных связей, спад производства, несовершенная нормативная и законодательная база.

Цель курсовой работы – выявление особенностей формирования ресурсов кредитной организации на примере коммерческого банка в современных условиях, рассмотреть и проанализировать ресурсную базу коммерческого банка, выявить проблемы по их росту и дать рекомендации по совершенствованию.

В соответствии с данной целью в курсовой работе были рассмотрены следующие задачи:

Рассмотреть основные виды банковских ресурсов и иххарактеристики;

Изучить механизм формирования банковскихресурсов;

Выявить принципы построения ресурснойполитики;

Ознакомиться с нормативно-правовой базой, регулирующую деятельность коммерческого банка по формированиюресурсов;

Провести анализ формирования и использования банковских ресурсов и политики банка в области привлечения средств на примере ПАО «АК БАРС» Банк

Предметом исследования является процесса формирования и использования ресурсной базы коммерческого банка.

Объектом исследования является коммерческий банк ПАО «АК БАРС» Банк

Теоретической и методологической основой выпускной квалификационной работы являются законы Российской Федерации; действующие нормативные документы, регулирующие деятельность коммерческих банков; труды отечественных и зарубежных экономистов в области управления капиталом коммерческих банков; экономические журналы и газеты о банках и банковской деятельности. Информационной базой выпускной квалификационной работы являются данные бухгалтерских балансов и других форм финансово-бухгалтерской отчетности исследуемого банка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 ССУДНЫЙ КАПИТАЛ КАК ОСНОВА РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКОГО БАНКА

Банк, как и любое другое коммерческое предприятие, создается для удовлетворения интересов собственника банка (акционеров) и общественных интересов (клиентуры). С другой стороны, банк - это предприятие особого вида, которое формирует и осуществляет движение ссудного капитала, тем самым гарантирует собственникам банка получение прибыли. Характерная черта коммерческих банков, основывается в том, что основной целью их деятельности является получение прибыли (в этом и состоит их «коммерческий интерес» в системе рыночных отношений).

Ссудный капитал — особая историческая форма капитала, экономическая категория выражает капиталистические производственные отношения; он представляет собой обособившуюся часть промышленного капитала. Основными источниками ссудного капитала выступают средства, временно высвобождаемые в процессе воспроизводства.

Специфические характеристики ссудного капитала:

ссудный капитал представляет из себя собственность как особый вид капитала, владелец которой передает ее за плату заемщику на определенноевремя;[1]

потребительная стоимость ссудного капитала заключается в том, что приносит прибыль в результате использования ссудногокапитала;

форма отчуждения ссудного капитала имеет разорванный во времени характер и механизмоплаты;

движение ссудного капитала происходит исключительно в денежной форме и выражается формулой Д — Д, так как денежныйкапитал предоставляется в ссуду и возвращается в той же форме, но с процентами.

Вопросы улучшения банковской деятельности и установления основных направлений развития банков являются одними из особо важных проблем современного экономического развития общества. Финансовые результаты деятельности любой кредитной организации во многом зависят от сроков, стоимости, способов привлеченных средств, а также от объема и структуры ресурсов собственных средствбанка.

Наиболее полно соответствует следующее определение: «к ссудному капиталу относятся собственные средства банков, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, то есть размещения мобилизованных ресурсов с целью получения дохода».

Это определение раскрывает сущность ресурсов отдельно взятого коммерческого банка, наиболее полно характеризуя ссудный капитал на микроуровне.

В современных условиях развитии экономики проблема формирования ресурсов коммерческого банка имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов включает в себя существенные изменения. Масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы ссудного капитала. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.[2]

Ссудный капитал образуется за счет финансовых ресурсов, привлекаемых кредитными организациями юридических и физических лиц, а также государства. По мере развития системы безналичных расчетов, опосредованной участием кредитных организаций, новым источником ссудного капитала становятся средства, временно высвобождаемые в процессе кругооборота промышленного и торгового капиталов. Такими средствами являются: амортизация основныхфондов; часть оборотного капитала, высвобождаемая в процессе реализации продукции и осуществлениязатрат; прибыль, направляемая на цели основной деятельности предприятий и организаций.

Эти денежные средства аккумулируются на расчетных счетах организаций в кредитных учреждениях. Экономическая роль рынка ссудных капиталов, таким образом, заключается в аккумулировании временно свободных сумм денежных средств в интересах накопления капитала в экономике в целом или ее отдельных сегментах. Обобщенная характеристика источников ссудного капитала представлена на (рис. 1).

Нераспределенная прибыль, предназначенная для капитализации

Денежные накопления государства и муниципальных образований

Денежные суммы, предназначенные для восстановления основного капитала

Часть оборотного капитала, высвобождаемая вденежной форме в процессе кругооборота

Источники ссудного капитала

Доходы и сбережения сектора домашних хозяйств

Рис. 1. Источники ссудного капитала

Ссудный капитал имеет отличие от промышленного и торгового капитала тем, что не вкладывается в деятельность предприятий их собственниками, а передается во временное пользование заемщикам в целях получения ссудного процента.

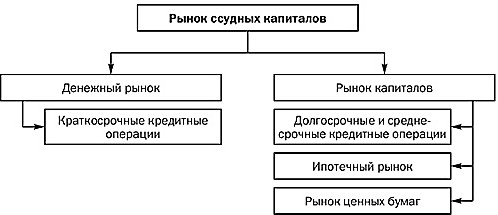

Рынок ссудных капиталов — это сфера товарных отношений, в котором объектом сделки является денежные средства, предоставляемые в ссуду и формируется спрос и предложение на него. С функциональной точки зрения рынок ссудных капиталов – это система рыночных отношений, обеспечивающих аккумуляцию и перераспределение денежных средств в целях обеспечения кредитования экономики. С институциональной точки зрения рынок ссудных капиталов – это совокупность кредитно-финансовых учреждений, организаторов торговли и других учреждений рынка ценных бумаг (РЦБ), через которые осуществляется движение ссудного капитала. Структура рынка ссудного капитала представлена на (рис.2).

Рис. 2. Структура рынка ссудных капиталов

Основными участниками данного рынка ссудных капиталов являются первичные инвесторы, специализированные посредники и заемщики. Первичные инвесторы являются владельцами временно свободных финансовых ресурсов, привлекаемых кредитными организациями. Специализированные посредники — это кредитно-банковские институты, которые привлекают денежные средства и инвестируют их в форме ссудного капитала. Заемщиками являются юридические лица, физические лица и государственные органы. Современная структура рынка ссудных капиталов характеризуется двумя признаками — временным и институциональным.

По первому признаку выделяют денежный рынок краткосрочного кредита и рынок капитала — среднесрочных и долгосрочных ресурсов. По институциональному признаку различают рынок собственно капитала или рынок ценных бумаг и рынок заемного капитала кредитно-банковской системы. Особенностью современного этапа развития рынка ссудных капиталов является относительный избыток краткосрочного капитала и рост спроса на средне- и долгосрочные кредиты. В связи с этим особое значение приобретают механизмы трансформации краткосрочных ссудных капиталов в средне- и долгосрочные. К таким механизмам можно отнести государственные гарантии ильготы.

1.2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА И ИХ КЛАССИФИКАЦИЯ

Коммерческие банки – это универсальные кредитные учреждения, которые создаются для привлечения и размещения денежных средств на условиях срочности, возвратности и платности, а также для осуществления многих других банковских операций.[3]

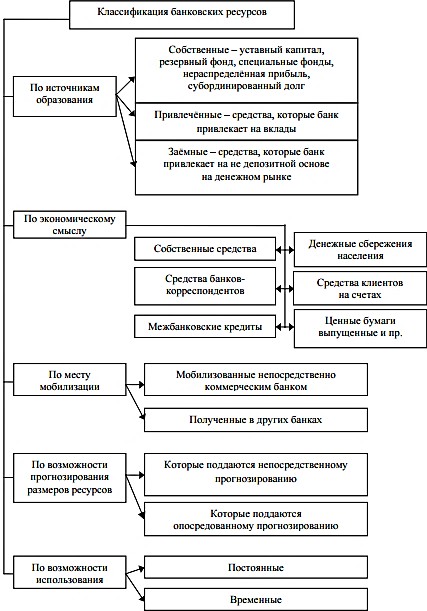

Ресурсы коммерческих банков – это их собственные средства и фонды, а также средства, привлечённые банками в результате проведения пассивных операций и используемые для активных операций банков (рис. 3).

Рис. 3. Классификация банковских ресурсов

Формирование банковских ресурсов происходит благодаря пассивным операциям. Для каждого коммерческого банка они имеют очень важное значение. Во-первых, ресурсная база коммерческого банка устанавливает возможности и масштабы активных операций, которые обеспечивают получение прибыли для банка. Во-вторых, стабильность банковских ресурсов, их структура и объем служат важнейшими факторами надежности банка. Наконец, объем полученных ресурсов оказывает прямое влияние на размеры банковской прибыли.

Операции, с помощью которых коммерческие банки формируют свои ресурсы, называют пассивными. Сущность пассивных операций состоят в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются денежные средства в пассиве баланса коммерческих банков.

В настоящее время большая часть операций коммерческих банков основывается на привлеченных ресурсах, но это никак не снижает роли собственных средств.