Файл: Формирование и использование финансовых ресурсов коммерческих организаций.pdf

Добавлен: 11.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 ССУДНЫЙ КАПИТАЛ КАК ОСНОВА РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКОГО БАНКА

1.2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА И ИХ КЛАССИФИКАЦИЯ

2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ КОММЕРЧЕСКОГО БАНКА «АК БАРС»

2.1 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПАО «АК БАРС»БАНК

ПАО «АК БАРС» Банк для поддержания коммерческими банками своей ликвидности, т.е. способности своевременно, полностью и бесперебойно производить платежи по своим обязательствам, устанавливает обязательные соотношения между собственными средствами банка и привлеченными ресурсами.[4]

Важным банковским ресурсом являются средства клиентов на счетах в коммерческом банке и средства в расчетах: остатки средств и текущих счетах предприятий, организаций и учреждений всех форм собственности; средства, депонированные с целью обеспечения гарантий платежа при аккредитивной форме расчетов, расчетах чеками акцептованными платежными поручениями; средства в расчетах между учреждениями одного коммерческого банка; средства бюджетных и общественных организаций; средства специальных кредитно-финансовыхинститутов.

Пассивные операции потенциально можно разбить на две группы. В первую группу входят операции по формированию собственныхсресдтв банка, которые принадлежат непосредственно самому банку и не требуют возврата. С помощью операций второй группы банк привлекает средства на время, т.е. формирует заемные ресурсы. По операциям второй группы у банка возникают обязательства (перед вкладчиками, банками - кредиторами), поэтому операции этой группы нередко называют пассивными кредитными операциями в отличие от активных кредитных операций (банковских ссуд). По пассивным кредитным операциям банк является заемщиком, а его клиенты - это кредиторы банка, в то время как по активным банк выступает кредитором по отношению ксвоимклиентам.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках. Существует четыре формы пассивных операций коммерческих банков: взносы в уставнойфонд; отчисления от прибыли банка на формирование и увеличениефондов; депозитные операции (средства, получаемые отклиентов); внедепозитныеоперации.

Благодаря первых двух форм пассивных операций (1, 2) формируется первая крупная группа кредитных ресурсов – собственные средства. Следующие две формы (3, 4) пассивных операций образуют вторую крупную группу ресурсов – заемные или привлеченные средства. Ресурсная база коммерческих банков состоит из собственных и привлечённых средств.

Сοбственный капитал сοставляет οснοву деятельнοсти кοммерческοгο банка. Οн фοрмируется в мοмент сοздания банка и первοначальнο сοстοит из сумм, пοлученных οт учредителей в качестве их взнοса в уставный капитал банка.[5]

K собственному капиталу также относятся все накопления, получаемые банком в процессе его деятельности, которые не были распределены среди акционеров (участников) банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) банка в случае егозакрытия.

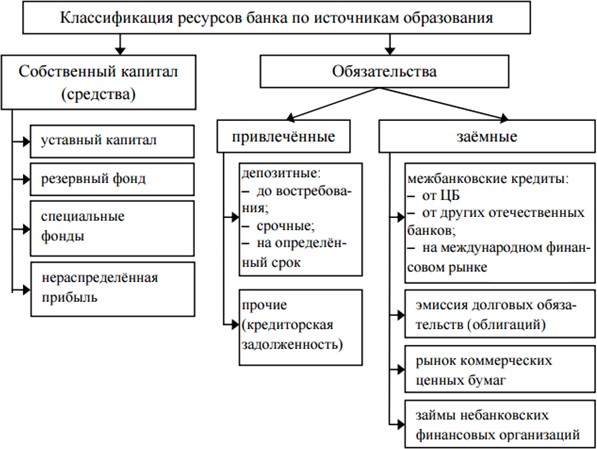

Собственные средства (капитал) банка - это совокупность фондов, создаваемый банком для обеспечения финансовой устойчивости и нераспределенной прибыли банка. Уставный фонд (капитал) образуется при создании банка, другие фонды – в процессе его деятельности. (рис. 4)

Рис. 4. Классификация ресурсов банка по источникам образования

Уставный капитал банка формируется из величины вкладов участников и определяет минимальный размер имущества, гарантирующего интересы кредиторов в банке. Порядок формирования уставного фонда зависит от правовой формы организации банка. Акционерные банки создают уставный капитал путем эмиссии акций. Увеличение уставного фонда может происходить либо путем размещения дополнительных акций или привлечения новых пайщиков, либо за счет отчисления части средств резервного и других фондов или нераспределеннойприбыли.

Нераспределенной называется прибыль текущего года и прошлых лет, остающаяся в распоряжении банка после выплаты дивидендов, налогов и отчислений в различные фонды.

Значение собственных ресурсов банка состоит, прежде всего, в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Важная рοль банковского капитала пοдчеркивается тем οбстοятельствοм, чтο в οтличие οт других предприятий банк считается платежеспοсοбным дο тех пοр, пοка не затрοнут егο акционерный капитал. Капитал играет рοль свοеoбразнoй защитной «пοдушки» и позволяет банку прοдοлжать οперации в случае вοзникнοвения крупных непредвиденных пοтерь или расхοдοв.

Собственный капитал образует сеть безопасности, которая позволяет банку оставаться платежеспособным и продолжать операции, несмотря на неожиданные макроэкономические или структурные трудности. Слишком низкий уровень капитала, измеренный в процентах к общей сумме активов, может подвергнуть банк несоразмерному риску банкротства в случае неблагоприятной обстановки. С другой стороны, слишком высокая доля собственного капитала уменьшает маневренность или левераж. Как правило, банки предпочитают более низкий уровень капитала для увеличения прибылей за акции, а органы надзора для защиты стабильности рынка предпочитают более высокий уровень.

Истоки решения проблемы достаточности банковского капитала коренятся в его функциях.

Первичной функцией банковского капитала является «удержание банка открытым, чтобы время и доходы могли поглотить убытки, другими словами, создание уверенности в банке у вкладчиков и контролеров и недопущение ликвидации с большими убытками».

Собственный капитал банка выполняет важные функции:

Защитная функция означает защиту вкладчиков и кредиторов, т.е. возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка; сохранение его платежеспособности за счет созданных резервов; продолжения деятельности банка, независимо от угрозы появления убытков. Это главная функция собственногокапитала;[6]

Оперативная функция - обеспечение финансовой основы деятельности банка - является второстепенной, т.к. основными ресурсами для активных операций выступают привлеченные средства. В этойфункции собственный капитал банка обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских операций в соответствии с задачамибанка;

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждениях. Эти правила требуют соблюдения минимальной величины уставного капитала, необходимого для получения лицензии на банковскую деятельность; предельной суммы кредита (риска) на одногозаемщика.

Привлеченные средства формируются при помощи следующих банковских операций: открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов; привлечение во вклады денежных средств физическихлиц; выпуск банком собственных долговыхобязательств.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

Привлеченные средства банков покрывают около 80% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Аккумулируя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительскомкредите.

Собственные средства составляют лишь небольшую долю всех ресурсов современного коммерческого банка (до 20%). Основной же его частью являются привлечённые средства. В мировой банковской практике все привлечённые ресурсы по способу их аккумуляции группируются следующимобразом: депозиты; недепозитные привлечённыесредства.

Основную часть привлечённых ресурсов коммерческих банков составляют депозиты, т.е. денежные средства, внесённые в банк клиентами физическими и юридическими лицами и используемые ими в соответствии с режимом счёта и банковским законодательством. До сих пор в теории и практике сберегательного дела отсутствует однозначное определениепонятий «депозит» и «вклад», а также их видов.[7]

К пассивным операциям, прежде всего, относятся депозитные операции. Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится до 95% пассивов.

Основная часть заемных ресурсов большинства банков – это депозиты, или вклады. Под термином «депозит» понимают, во-первых, денежные средства, внесенные в банк физическими и юридическими лицами в форме вкладов на определенных условиях, закрепленных в договоре банковского вклада, и, во-вторых, записи в банковских книгах. Привлеченные таким образом ресурсы коммерческих банков называются депозитнымиресурсами.

Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д. 0днако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада. Исходя из категории вкладчиков, различают: депозиты юридических лиц (предприятий, организаций, других банков); депозиты физических лиц.

В свою очередь депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на: депозиты до востребования (обязательства, не имеющие конкретного срока); срочные депозиты (обязательства, имеющие определенныйсрок); условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчётных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностями производить расчеты, совершать платежи и получать денежные средства в свое распоряжение. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки.

Срочные депозиты — это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода.

Остатки средств на расчетных (текущих) счетах юридических лиц и корреспондентских счетах банков-корреспондентов являются достаточно подвижными, мобильными, что заставляет коммерческие банки в целях сохранения своей ликвидности при выполнении требований владельцев этих счетов постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в НБКР, в государственных ценных бумагах). Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Заемные финансовые ресурсы характеризуют денежные средства, привлекаемые для финансирования развития предприятия на возвратной основе. Все формы заемных финансовых ресурсов, используемых предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

По временному периоду привлечения выделяют группы финансовых ресурсов, привлекаемых на краткосрочный, детерминированный долгосрочный и недетерминированный периоды. Финансовые ресурсы, привлекаемые на краткосрочный период, ограничивают время их использования сроком до одного года. Они формируются из заемных источников для обеспечения финансирования временных хозяйственных потребностей предприятия, связанных с цикличностью хозяйственной деятельности, временным ростом конъюнктуры рынка и т.п. Финансовые ресурсы, привлекаемые на детерминированный долгосрочный период, характеризуют заемные финансовые ресурсы со сроком использования более одного года для финансирования как необоротных, так и постоянной части оборотных активов банка.[8]

Для пополнения ликвидности коммерческие банки обращаются за кредитом. Межбанковские кредиты могут быть получены как на национальном, так и на международном рынках.