Файл: Формирование и использование финансовых ресурсов коммерческих организаций.pdf

Добавлен: 11.03.2024

Просмотров: 23

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 ССУДНЫЙ КАПИТАЛ КАК ОСНОВА РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКОГО БАНКА

1.2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА И ИХ КЛАССИФИКАЦИЯ

2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ КОММЕРЧЕСКОГО БАНКА «АК БАРС»

2.1 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПАО «АК БАРС»БАНК

Коэффициент мгновенной ликвидности рассчитывается по формуле 9.

(42)

(42)

(43)

(43)

(44)

(44)

Доля обязательств банка, которая может быть погашена по первому требованию за счет ликвидных активов “первой очереди” составляет в 2017 году – 11,2%, в 2018 году – 9% и в 2019 году – 6,3%, что отражает отрицательной тенденции спада данного показателя на протяжении всего периода.

Уровень доходных активов рассчитывается по формуле 10.

(45)

(45)

(46)

(46)

(47)

(47)

В общей сумме активов доходные активы занимали в 2017 году 10,3%, в 2018 году – 11,1%, а в 2019 году – 12,2%, что значительно ниже нормы, но имеется тенденция положительного роста данногопоказателя.

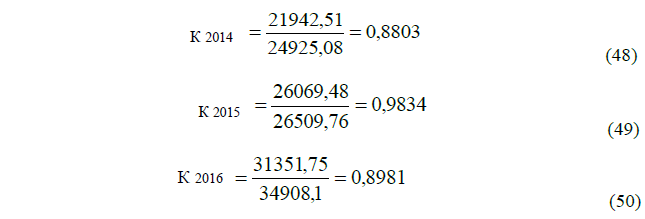

Коэффициент общей стабильности рассчитывается по формуле 11.

Коэффициент общей стабильности в 2017 году составляет 0,8803, в 2018 году увеличился на 0,1031 и составил 0,9834, а в 2019 году – 0,8981. Это говорит о том, что расходы от операций и инвестиций покрываются за счет собственных средств.

Коэффициент рентабельности активов рассчитывается по формуле 12.

(51)

(51)

(52)

(52)

(53)

(53)

Данный показатель в 2017 году составил 0,0005, в 2018 году снизился до 0,0003, а в 2019 году остался прежним. Это явилась следствием чрезмер-ных операционных расходов, а также консервативной ссудной и инвестиционной политики.

Коэффициент достаточности капитала рассчитывается по формуле 13.

(54)

(54)

(55)

(55)

(56)

(56)

В структуре пассивов собственный капитал в 2017 году занимал 10,04%, в 2018 году уменьшился на 8,5%, и к концу 2019 года этот показатель сократился до 8,3%. Это говорит о том, что банк в течение отчетного периода банк работалнеэффективно.

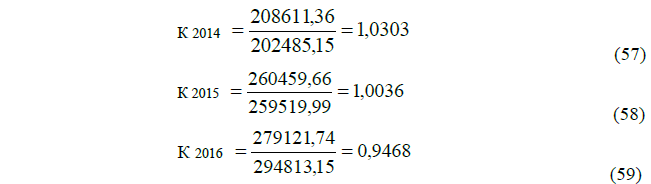

Коэффициент полной ликвидности рассчитывается по формуле 14.

Коэффициент полной ликвидности в 2017 году составил 1,0303, что очень близко к нормативному значению. А в 2018 году снизился до 1,0036 и к концу 2019 года достигло 0,9468. Имеется отрицательная тенденция снижения.

Норма прибыли на капитал рассчитывается по формуле 15.

(60)

(60)

(61)

(61)

(62)

(62)

Норма прибыли на капитал в 2017 году составил 0,04%, в 2018 году данный показатель уменьшился до 0,03%, а в 2019 до 0,02%. За анализируемый период данный показатель имеет отрицательную тенденцию снижения и ниже нормативного значения.

Коэффициент доходности активов рассчитывается по формуле 16.

(63)

(63)

(64)

(64)

(65)

(65)

Доля прибыли в доходах в 2017 году составил 0,2%. В 2018 и 2019 годах доходы были с отрицательными значениями, что повлияло на результат коэффициента, он составил -0,03 в обоих годах.

Коэффициент доли прибыли в доходах банка рассчитывается по формуле 17.

(66)

(66)

(67)

(67)

(68)

(68)

Доля прибыли в доходах в 2017 году составила 3,3%, в 2018 и 2019 коэффициент так же стал отрицательным и составил -0,01 и -0,012 соответственно.

Результаты расчетов приведены в таблице 3.

Таблица 3

Коэффициенты, характеризующие финансовое состояние ПАО «АКБАРС» БАНКа за 2017-2019гг.

|

Показатели |

Обозначения |

Нормативныезначения |

2017год |

2018год |

2019год |

|

Коэффициентмгновеннойликвидности |

К1 |

Больше 0,15 |

0,112 |

0,09 |

0,063 |

|

Уровеньдоходныхактивов |

К2 |

0,65-0,75 |

0,103 |

0,111 |

0,122 |

|

Коэффициентобщейстабильности |

К3 |

недолжнопревышать 1 |

0,88 |

0,98 |

0,89 |

|

Коэффициентрентабельностиактивов |

К4 |

0,005-0,065 |

0,0005 |

0,0003 |

0,0003 |

|

Коэффициентдостаточностикапитала |

К5 |

Чембольше, темлучше |

0,104 |

0,085 |

0,083 |

|

Коэффициентполнойликвидности |

К6 |

Большеилиравен 1,05 |

1,03 |

1,004 |

0,95 |

|

Нормаприбылинакапитал |

Р1 |

0,1-0,2 |

0,0004 |

0,0003 |

0,0002 |

|

Коэффициентдоходностиактивов |

Р3 |

- |

0,002 |

-0,03 |

-0,03 |

|

Коэффициент доли прибыли в доходах банка |

Р4 |

- |

0,33 |

-0,01 |

-0,012 |

Подводя итог можно сказать, что ПАО «АК БАРС» Банк является не устойчивым банком и недостаточно эффективно справляется с поставленными задачами. Об этом свидетельствуют многие показатели, характеризующие финансовое состояние банка, не соответствующие своим нормативным значениям.

2.3. ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ ПАО «АК БАРС»

После уплаты налогов и других обязательных платежей, выплаты дивидендов и прочего собственные финансовые ресурсы организации, оставшиеся в ее распоряжении или мобилизованные на финансовом рынке, могут быть использованы на финансирование инвестиций.

Российское законодательство понимает инвестиции как средства, вкладываемые в объекты предпринимательской и иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта (Федеральный закон от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»).

По объектам вложений все инвестиции делятся на реальные, финансовые и инвестиции в нематериальные активы. Реальные инвестиции — это вложения средств в материально-вещественные ценности, например, станки и оборудование, здания и сооружения, сырье и материалы, землю. Финансовые инвестиции предполагают вложение средств в ценные бумаги, вклады в банки, передачу их в заем другим лицам. К инвестициям в нематериальные ценности относятся вложения в патенты, лицензии, торговые марки и т.п.

В современных условиях особое значение придается инвестированию средств в различные научно-технические и опытно-конструкторские разработки, приводящие к созданию инновационных продуктов и технологий. Для стимулирования таких работ в России созданы специальные экономические зоны; организациям, зарегистрированным в этих зонах и функционирующим в рамках их направленности, предоставляются определенные льготы, в том числе в части обязательных платежей в бюджетную систему.

В качестве источников финансирования инвестиций могут использоваться как собственные, так и заемные средства. Выбор источника зависит от ряда факторов, уже рассмотренных ранее. На выбор источника также важное влияние оказывает сфера деятельности организации. Например, для коммерческих банков основным источником финансирования инвестиций являются заемные средства, тогда как для других организаций на первом месте находятся собственные. Структура источников финансирования основного капитала в первом полугодии 2017 г. представлена в табл. 4.

Таблица4

Структура инвестиций в основной капитал по источникам финансирования (без субъектов малого предпринимательства)

|

Показатели |

I полугодие 2017 г. |

II полугодие 2018 г., в % к итогу |

|

|

Млрд руб- |

В% к итогу |

||

|

Инвестиции в основной капитал |

3632,5 |

100,0 |

100,0 |

|

В том числе по источникам финансирования: собственные средства |

2042,0 |

56,2 |

52,5 |

|

привлеченные средства |

1590,0 |

43,8 |

47,5 |

|

В том числе: кредиты банков |

321,7 |

8,9 |

10,3 |

|

заемные средства других организаций |

197,1 |

5,4 |

6,8 |

|

инвестиции из-за рубежа |

34,6 |

1,0 |

0,7 |

|

бюджетные средства |

464,7 |

12,8 |

12,4 |

|

В том числе: из федерального бюджета |

249,3 |

6,9 |

6,0 |

|

из бюджетов субъектов РФ |

183,4 |

5,0 |

5,5 |

|

из местных бюджетов |

32,0 |

0,9 |

0,9 |

|

средства внебюджетных фондов |

8,3 |

0,2 |

0,2 |

|

средства организаций и населения, привлеченные для долевого строительства |

114,5 |

3,1 |

3,2 |

|

прочие |

449,1 |

12,4 |

13,9 |

|

Из них: средства вышестоящих организаций |

345,7 |

9,5 |

11,5 |

|

средства от выпуска корпоративных облигаций |

48,1 |

1,3 |

0,1 |

|

средства от эмиссии акций |

15,7 |

||

Прежде чем инвестировать средства в увеличение основных или оборотных средств, менеджеры тщательно анализируют эффективность их использования. В частности, рассчитывается продолжительность оборота оборотного капитала, сокращение которой позволяет увеличивать объем реализации без привлечения дополнительных финансовых ресурсов.

Оборачиваемость оборотного капитала рассчитывается как отношение выручки, полученной организацией за определенный период времени, к средней величине оборотного капитала за этот же период.

При анализе внеоборотных активов большое внимание уделяется незавершенному строительству и срокам ввода объекта в эксплуатацию, поскольку незавершенное строительство не участвует в создании продукции организации и не приносит никакого дохода, требуя при этом дополнительных затрат даже в случае консервации объекта.ЗАКЛЮЧЕНИЕ

Как известно, современные кредитные организации сталкиваются в процессе своей деятельности со многими видами рисков, однако не все риски поддаются банковскому контролю. На устойчивость коммерческих банков оказывают воздействие экзогенные и эндогенные факторы, но только часть из них находится в сфере непосредственного или опосредованного влияния финансового посредника.

Главным показателем, характеризующим финансовую устойчивость банка, является адекватность капитала. Капитал является своего рода страховым фондом для покрытия возможных потерь и убытков и для дальнейшего развития деятельности коммерческого банка.

Во второй главе курсовой работы внимание было уделено характеристике публичного акционерного общества «АК БАРС» Банк. На данный момент уставной капитал банка составляет 38 млрд. руб. Собственный капитал на 1 января 2019 г. составил 72 млрд. руб. Филиальная сеть «АК БАРС» Банка сегодня насчитывает 25 филиалов в крупных городах России. Однако, по «устойчивости» и «надежности» данная кредитная организация занимает далеко не лидирующие позиции.

Чтобы разобраться в причинах данного явления была проведена оценка финансового положения. В качестве информационной базы для расчета использовался баланс предприятия, включенный в годовую отчетность за 2014- 2016 годы.

Сегодня кризисные процессы в российском банковском секторе продолжают осложнять работу коммерческих банков. Получение стабильной прибыли остается очень затруднительной. Многие кредитные организации прибегают к мошенничеству или влезают в крупные долги, чтобы остаться конкурентными на рынке. В условиях сложной экономической ситуации многие банки вынуждены прекращать свое существование и признавать себя банкротами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон Российской Федерации "О банках и банковской деятельности" от 02.12.1990 № 395-1 (с изменениями и доп. от 01.01.2010).

- О банках и банковской деятельности: Федер. закон [принят Гос.Думой 02.12.1990] // Собрание законодательств РФ. 2010. № 395. Ст. 1. С.5-8.

- Положение ЦБ РФ 26.03.2007 № 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ".

- Указание ЦБ РФ от 04.09.2009 г. "О методике анализа финансового состояния банка"

- Указание ЦБ РФ от 12.11.2009 N 2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк РФ".

- Указание ЦБ РФ от 30.04.2008 г. №2005-У (ред. от 05.08.2009) "Об оценке экономического положения банков".

- Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2017. - 416 c.

- Герасимович А.М. Анализ банковской деятельности: Учебник / А. М. Герасимович, М. Д. Алексеенко, И. М. Парасий-Вергуненко и др.; под ред. А.М. Герасимовича. - М.: Финансы, 2016. -599с.

- Банки и банковское дело: учебник / Балабанов А. И. [и др.] – Санкт- Петербург: Питер, 2015. – 488с.

- Абрамов М.М. Банки в современной России. [Электронный ресурс]. URL: http:// banki.ru/wikibank/bank(дата обращения:11.07.2019).

- Бакулин А.П. Банковский сектор. [Электронный ресурс]. URL: http://finfact.org/news/bankovskii-sektor-prognozy-i-realnost (дата обращения: 11.07.2019).

- Дмитриев М.П. О коммерческом банке. [Электронный ресурс]. URL: http://www.finpetersburg.ru/taxonomy/term/63/all (дата обращения:11.07.2019).

- Белоглазова, Г. С., Кроливецкая, Л. В. Банковское дело. Организация деятельности коммерческого банка / Г. С. Белоглазова, Л. В. Кроливецкая. – Москва: Юрайт, 2015. – 608 с.

- Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2015. – 304с.

- Коробов Ю. А. Основы банковского дела / Коробов, Ю. А. и др.; под ред. Ю.А. Коробова, Г.Д. Коробовой. – Москва: ИНФРА-М, 2015. – 48с.

- Лаврушин, О.С. Основы банковского дела / О.С. Лаврушин. – Москва: Кнорус, 2015. – 92с.

- Кравцова И.Г. Организация деятельности коммерческих банков учеб. / Г. И. Кравцова [и др.]; под ред. Г. И. Кравцовой. – Минск: БГЭУ, 2014. – 487 с.

- Печникова, А. В. Банковские операции: учеб. / А. В.Печникова [и др.]. – Москва: ФОРУМ: ИНФРА-М, 2016. – 366 с.

- Рыкова, Л. М. Регулирование деятельности банков. Банковский надзор: учеб.пособ. / Л. М. Рыкова. Минск: Современная школа, 2016. – 237с.

- Баканов М.И. Теория экономического анализа/М.И. Баканов — М.: Финансы и статистика,2015. – 416 с.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник /И.Т. Балабанов. — М.:Финансы и статистика, 2014. – 340с.

- Банк В. Р. Финансовый анализ: учеб.пособие / В.Р. Банк, С. В. Банк. — М.: TK Велби, Изд-во Проспект, 2014, — 344с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб.пособие / Т.Б. Бердникова. — М.: Инфра-М, 2015. — 215с.

- Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. — М.: КНОССРТ, 2015. — 544с.

- Гермалович Н.А. Анализ хозяйственной деятельностипредприятия

- /Н.А. Гермалович. — М: Финансы и статистика, 2014. – 346 с.

- Официальный сайт ПАО «АК БАРС» Банка. [Электронный ресурс]. URL: https://www.akbars.ru/ (дата обращения:11.07.2019).

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. — М.: ТК Велби, Проспект, 2014. — 360с.