Файл: Принципы эффективного контроля деятельности предприятия.pdf

Добавлен: 11.03.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИКО – МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ

1.1 Понятие системы и процесса управления организацией

1.2 Контроль как ключевая функция управления организацией

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ИП ТАРПИЩЕВ

2.1 Организационно – правовая характеристика

2.2 Анализ системы управления организацией

2.3 Проблемы организации эффективного контроля в процессе управления

3.1 Предложения по совершенствованию организации контроля в процессе управления

3.2 Оценка эффективности предложенных мероприятий

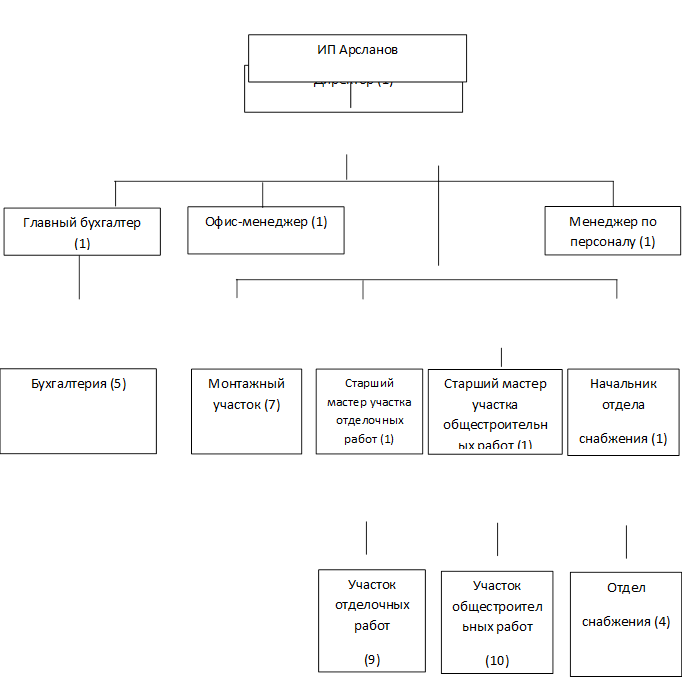

Как известно, организационная структура организации - это установленное (конституированное) формальное разграничение отношений и объективированного профессионального опыта в организации для достижения ее целей; определяет соотношение (взаимоподчиненность) между функциями, выполняемыми сотрудниками организации. Организационная структура ИП Тарпищев представлена на рис. 3 (в скобках указано число сотрудников).

Рисунок 3 - Организационная структура ИП Тарпищев

Директор:

-осуществляет оперативное руководство текущей деятельностью и несет всю полноту власти и ответственности за повседневную деятельность компании;

-обеспечивает выполнение решений ИП Тарпищев;

- действует от имени ИП Тарпищев по доверенности;

- имеет право первой подписи под финансовыми документами;

-представляет его во всех государственных органах, учреждениях, организациях, в судах и арбитраже в Российской Федерации и за рубежом;

-заключает от имени ИП Тарпищев контракты, договоры, совершает сделки и иные юридические акты, выдает доверенности, открывает в банках расчетные и иные счета;

-утверждает штатное расписание, осуществляет найм и увольнение персонала, применяет меры поощрения и налагает взыскания.

Директору непосредственно подчиняются подразделения основного производства и основные функциональные отделы через заместителей руководящих определенными участками работы. Бухгалтерия ИП Тарпищев осуществляет разработку и реализацию учетной политики предприятия, формирует и предоставляет в фискальные органы бухгалтерскую (финансовую) отчетность, налоговую отчетность. Возглавляет бухгалтерию главный бухгалтер. В его подчинении находятся бухгалтер по учету материальных запасов и основных средств, бухгалтера по учету расчетов с покупателями в количестве 2 чел., бухгалтер по внутренним расчетам и бухгалтер - кассир.

Отдел снабжения отвечает за бесперебойную поставку товаров и прочих материально – производственных запасов. В штат отдела входит три сотрудника. Менеджер по персоналу осуществляет работу по подбору и отбору персонала, его адаптации, разрабатывает планы повышения квалификации, готовит материалы по аттестации работников, осуществляет работы по кадровому учету. Таким образом, делаем вывод, что организационная структура ИП Тарпищев является линейно - функциональной (в линейную структуру введены функциональные связи).

Данные структуры управления (линейно-функциональные) наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом. К таким организациям относится и ИП Тарпищев.

2.2 Анализ системы управления организацией

Формулы, позволяющие выполнить оценку существующей системы управления организацией, представлены в таблице 2.

Таблица 2

Динамика показателей эффективности системы управления ИП Тарпищев за 2013-2017 гг.

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

Изменение за 2017-2013 гг., % |

Изменение за 2017-2016 гг., % |

|

1. Выручка от продаж, тыс. руб. |

341020 |

375210 |

395220 |

399220 |

414100 |

21,43 |

3,73 |

|

2. Прибыль от продаж, тыс. руб. |

38147 |

39966 |

40740 |

40084 |

39440 |

3,39 |

-1,61 |

|

3. Среднесписочная численность персонала, чел. |

39 |

40 |

40 |

41 |

42 |

7,69 |

2,44 |

|

4. Численность руководителей, чел. |

7 |

7 |

7 |

7 |

7 |

0,00 |

0,00 |

|

5. Затраты на управление, тыс. руб. |

11382 |

12210 |

13440 |

14248 |

15967 |

40,28 |

12,06 |

|

6. Количество квалифицированных кадров по штатному расписанию, чел. |

35 |

36 |

36 |

40 |

40 |

14,29 |

0,00 |

|

7. Количество квалифицированных (аттестованных) кадров фактически, чел. |

32 |

32 |

31 |

33 |

32 |

0,00 |

-3,03 |

|

8. Норма управляемости высшего и среднего управленческого персонала, чел. |

5 |

5 |

5 |

5 |

5 |

0,00 |

0,00 |

|

9. Фактический уровень сферы контроля директора |

13 |

13 |

13 |

13 |

13 |

0,00 |

0,00 |

|

10. Фактический уровень сферы контроля главного бухгалтера |

5 |

5 |

5 |

5 |

5 |

0,00 |

0,00 |

|

11. Количество работников, прошедших курсы повышения квалификации, подготовки и переподготовки (ЧП), чел. |

11 |

11 |

10 |

10 |

9 |

-18,18 |

-10,00 |

|

12. Общее количество управленческих решений (Кобщ.) |

750 |

755 |

760 |

764 |

775 |

3,33 |

1,44 |

|

13. Количество нереализованных управленческих решений (Кнер) |

110 |

115 |

117 |

119 |

122 |

10,91 |

2,52 |

|

14. Количество выполненных некачественных решений (Рн) |

12 |

16 |

18 |

20 |

25 |

108,33 |

25,00 |

|

15. Коэффициент надежности системы управления (1 – стр.13 / стр.12) |

0,85 |

0,85 |

0,85 |

0,84 |

0,84 |

-1,26 |

-0,20 |

|

16. Коэффициент качества управленческих решений (стр.12 – стр.13 – стр.14) / стр.12 |

0,84 |

0,83 |

0,82 |

0,82 |

0,81 |

-3,23 |

-0,95 |

|

17. Уровень выручки на 1 рубль затрат на управление (стр. 1 / стр. 5) |

29,96 |

30,73 |

29,41 |

28,02 |

25,93 |

-13,44 |

-7,44 |

|

18. Экономичность труда в ОСУ (1 – стр. 5 / (стр. 1 – стр.2)) |

0,962 |

0,964 |

0,962 |

0,960 |

0,957 |

-0,52 |

-0,31 |

|

19. Занятость персонала в аппарате управления (стр. 4 / стр.3) |

0,179 |

0,175 |

0,175 |

0,171 |

0,167 |

-6,70 |

-2,34 |

|

20. Коэффициент обеспеченности квалифицированными кадрами (стр. 7 / стр.6) |

0,914 |

0,889 |

0,861 |

0,825 |

0,8 |

-12,47 |

-3,03 |

|

21. Коэффициент эффективности организационной структуры (стр.2 / стр. 5) |

3,35 |

3,27 |

3,03 |

2,81 |

2,47 |

-26,27 |

-12,10 |

|

22. Уровень управляемости директора (стр. 9 / стр.8) |

2,6 |

2,6 |

2,6 |

2,6 |

2,6 |

0,00 |

0,00 |

|

23. Уровень управляемости главного бухгалтера (стр. 10 / стр.8) |

1 |

1 |

1 |

1 |

1 |

0,00 |

0,00 |

|

24. Коэффициент повышения квалификации кадров (стр. 11 / стр. 3) |

0,28 |

0,28 |

0,25 |

0,24 |

0,21 |

-24,03 |

-12,14 |

|

25. Количество претензий по качеству работ |

26 |

48 |

72 |

22 |

24 |

84,61 |

50,00 |

Как показывают результаты исследования – занятость персонала в аппарате управления в 2013-2017 гг. снизилась, что обусловлено ростом численности рядовых работников при сохранении численности руководителей. При этом, как показывают данные таблицы 2 – уровень управляемости директора существенно выше нормы.

Это объясняется тем, что ему непосредственно подчинен главный бухгалтер, офис-менеджер, начальник отдела оптовых продаж, старший мастер участка общестроительных работ, старший мастер участка отделочных работ. Кроме того, директор напрямую осуществляет руководство мастерами участка монтажа строительных конструкций.

В результате существенной перегруженности директора управленческими функциями - в организации отмечено снижение коэффициента качества управленческих решений.

Также следует отметить, что в организации отмечено снижение надежности системы управления. Одна из причин этого заключается в том, что система документооборота организации не автоматизирована.

За счет высокого уровня текучести персонала в 2013-2017 гг. отмечено снижение коэффициента обеспеченности квалифицированными кадрами (Кобк) с 0,914 до 0,8.

Если Кобк > 0,95 – высокоэффективное использование имущества по качественному критерию;

0,95 > Кобк > 0,90 – эффективное использование;

0,90 > Кобк > 0,85 – недостаточно эффективное использование;

Кобк < 0,85 – низкая эффективность использования имущества[5].

В нашем случае в организации отмечается низкая эффективность использования имущества, переданного учредителями, т.к. Кобк = 0,8.

Коэффициент повышения квалификации кадров снизился за 2013-2017 гг. с 0,28 до 0,21. Социальный ориентир равен 0,2, т.е. каждый работник должен проходить курсы повышения квалификации не реже одного раза в 5 лет. Таким образом, коэффициент повышения квалификации кадров находится в пределах нормы.

В результате выявленных недостатков, в 2013-2017 гг. наблюдается снижение коэффициента эффективности организационной структуры и снижение экономичности труда в организационной структуре управления. Основная причина этого снижение качества выполняемых работ.

2.3 Проблемы организации эффективного контроля в процессе управления

Динамика экономических показателей ИП Тарпищев за 2013-2017 гг. представлена в табл. 3.

Таблица 3

Динамика экономических показателей ИП Тарпищев за 2013-2017 гг.

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

Изменение за 2017-2013 гг., % |

Изменение за 2017-2016 гг., % |

|

1. Выручка от продаж, тыс. руб. |

341020 |

375210 |

395220 |

399220 |

414100 |

21,43 |

3,73 |

|

2. Полная себестоимость продаж, тыс. руб. |

302874 |

340444 |

360980 |

366446 |

384460 |

26,94 |

4,92 |

|

3. Прибыль от продаж, тыс. руб. |

38147 |

39966 |

40740 |

40084 |

39440 |

3,39 |

-1,61 |

|

4. Прочие доходы, тыс. руб. |

128 |

170 |

191 |

205 |

210 |

64,06 |

2,44 |

|

5. Прочие расходы, тыс. руб. |

130 |

174 |

187 |

191 |

195 |

50,00 |

2,09 |

|

6. Налогооблагаемая прибыль, тыс. руб. |

38145 |

39962 |

40744 |

40098 |

39455 |

3,43 |

-1,61 |

|

7. Единый налог, тыс. руб. |

7629 |

7992 |

8149 |

8020 |

7891 |

3,43 |

-1,61 |

|

8. Чистая прибыль, тыс. руб. |

30516 |

31970 |

32595 |

32079 |

31564 |

3,43 |

-1,61 |

|

9. Среднесписочная численность персонала, чел. |

39 |

40 |

40 |

41 |

42 |

7,69 |

2,44 |

|

10. Производительность труда работников, тыс. руб. на 1 чел. (стр.1 / стр.9) |

8744,1 |

9499,0 |

9880,5 |

9737,1 |

9859,5 |

12,76 |

1,26 |

|

11. Уровень рентабельности (стр. 3 / стр.2) х 100% |

12,59 |

11,74 |

11,29 |

10,94 |

10,26 |

- |

- |

|

12. Среднемесячная заработная плата работников, тыс. руб. |

15,2 |

16,1 |

17,5 |

18,1 |

19,8 |

30,26 |

9,39 |

|

13. Фонд оплаты труда, тыс. руб. |

7114 |

7631 |

8400 |

8905 |

9979 |

40,28 |

12,06 |

|

14. Зарплатоемкость (стр. 13 / стр.1), руб. / руб. |

0,021 |

0,020 |

0,021 |

0,022 |

0,024 |

15,53 |

8,03 |

Выручка от продаж за 2013-2017 гг. выросла на 21,43%, а за отчетный 2017 год на 1,19%. Производительность труда персонала снизилась в 2017 году на 1,22%. При этом полная себестоимость продаж увеличивалась большими темпами, нежели выручка.

Это обусловлено ростом цен поставщиков, транспортных – компаний и т.д. Необходимо отметить, что ИП Тарпищев в связи с высокой конкуренцией не могло существенно повышать цены. В результате прибыль от продаж за 2013-2017 гг. выросла всего на 3,39%, а в 2017 году отмечено сокращение прибыли от продаж на 1,61%.

За счет превышения прочих доходов (доходы от финансовой деятельности, от аренды и т.д.) над прочими расходами (расходы по налогу на имущество, аренду и т.д.) ИП Тарпищев имеет прибыль от прочей деятельности. Таким образом, налогооблагаемая прибыль выше прибыли от продаж. Но, несмотря на это, в 2017 году по сравнению с 2016 годом налогооблагаемая прибыль организации, а также чистая прибыль сократились на 1,61%. Необходимо отметить, что темпы роста заработной платы в 2017 году положительны при снижении производительности труда, что говорит о недостаточной эффективности использования фонда оплаты труда на предприятии. Данный факт подтверждает рост зарплатоемкости.

В результате делаем вывод, что в 2017 году предприятие ИП Тарпищева хоть и достигло своей цели – получило прибыль, но при сохранении существующей тенденции в области падения прибыли через насколько лет возможна убыточность работы организации.

Основная причина снижения темпов роста выручки – рост количества претензий к качеству работ вследствие ненадлежащего контроля в системе управления.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ОРГАНИЗАЦИИ ЭФФЕКТИВНОГО КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ ИП ТАРПИЩЕВ

3.1 Предложения по совершенствованию организации контроля в процессе управления

Для совершенствования контроля в процессе управления предлагается реализовать следующие мероприятия:

1. С целью организации эффективного контроля за вновь принятыми сотрудниками предлагается ввести систему наставничества.

2. Предлагается внести изменения в организационную структуру организации - ввести должность заместителя директора. Кроме того, в качестве руководителя монтажного участка предлагается ввести должность старшего мастера (без увеличения численности – из числа мастеров).