Файл: Принципы эффективного контроля деятельности предприятия.pdf

Добавлен: 11.03.2024

Просмотров: 47

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИКО – МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ

1.1 Понятие системы и процесса управления организацией

1.2 Контроль как ключевая функция управления организацией

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ИП ТАРПИЩЕВ

2.1 Организационно – правовая характеристика

2.2 Анализ системы управления организацией

2.3 Проблемы организации эффективного контроля в процессе управления

3.1 Предложения по совершенствованию организации контроля в процессе управления

3.2 Оценка эффективности предложенных мероприятий

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что основными экономическими целями предприятия в рыночных условиях являются повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива.

Особенности современного развития предприятий РФ характеризуются тем, что динамично меняющаяся окружающая среда становится постоянным источником новых возможностей и опасностей, в связи с чем менеджеры принимают управленческие решения в условиях высокой степени неопределенности, а также ограниченности свободы действий, следствием чего становится снижение эффективности управленческой деятельности. Для успешного функционирования и прогрессивного развития отечественных предприятий особую важность приобретает внедрение в практику управления современных методов управления.

Объектом исследования - общественные отношения, связанные с функционированием системы управления в организации.

Предмет исследования – формы, методы, принципы системы эффективного контроля в процессе управления.

Целью исследования является разработка предложений по совершенствованию контроля в системе управления организацией.

Задачи исследования:

-исследовать теоретико – методологические основы управления организацией;

-выполнить анализ современного состояния системы управления организацией;

-выявить проблемы управления организацией на примере ИП Тарпищев;

-разработать предложения по совершенствованию системы управления ИП Тарпищев;

Теоретической основой работы явились труды отечественных и зарубежных исследователей, таких как Васильева Е.В., Зиновьева И. В., Королев В. А., Купченко А.Ю., Моисеева Н.К., Мотышкина М.С., Новожилов В.В., Омаров А.М., Соловьева Н.А., Беренс В., Гибсон Д., которые в своих работах раскрывают отечественный опыт и опыт зарубежных стран в области построения системы управления организацией, оценки ее эффективности и разработки мероприятий по ее совершенствованию.

Методологией исследования выступают общенаучные методы (историко-диалектический), специально-научные методы (системный, статистический).

Структура курсовой работы состоит из введения, трех глав, заключения и списка используемой литературы.

В первой главе работы раскрывается понятие системы управления организацией, исследуется контроль как ключевая функция управления.

Во второй главе работы исследуется организационно – правовая характеристика организации, проводится анализ системы управления организацией, формируются проблемы управления организацией и их влияние на решение поставленных задач.

Третья глава курсовой работы включает в себя разработку мероприятий, направленных на совершенствование системы контроля в деятельности ИП Тарпищев, оценку эффективности предложенных мероприятий.

В заключении на основе выводов работы даются предложения с рассчитанной эффективностью их внедрения.

Список использованных источников и литературы состоит из нормативно – правовых актов, учебников и статей.

ГЛАВА 1. ТЕОРЕТИКО – МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ

1.1 Понятие системы и процесса управления организацией

Система управления организацией призвана создавать условия для успешного функционирования фирмы исходя из того, что прибыль - не причина существования фирмы, а результат ее деятельности, который в конечном итоге определяется рынком. Прибыль создает определенные гарантии дальнейшему функционированию фирмы, поскольку только прибыль и ее накопление на предприятии в виде различных резервных фондов позволяют ограничивать и преодолевать риски, связанные с реализацией товаров на рынке. Ситуация на рынке, как известно, постоянно меняется, происходят изменения в положении на рынке конкурентов, в условиях и формах финансирования, состоянии хозяйственной конъюнктуры в отрасли или в стране в целом, в условиях торговли на мировых товарных рынках. Отсюда постоянное наличие риска.

Целью менеджмента в этих условиях является постоянное преодоление риска или рисковых ситуаций не только в настоящем, но и в будущем, для чего требуются oпрeдeлeнныe резервные дeнeжныe cрeдcтвa и предоставление менеджерам определенной степени свободы и самостоятельности в хозяйственной деятельности в целях быстрого реагирования и адаптации к изменяющимся условиям.

Важнейшей задачей управления организацией является организация производства товаров и услуг с учетом потребностей потребителей, на основе имеющихся материальных и людских ресурсов и обеспечение рентабельности деятельности предприятия и его стабильного положения на рынке.

В связи с этим в задачи управления организацией входит:

1. Обеспечение автоматизации производства и переход к использованию работников, обладающих высокой квалификацией;

2. Стимулирование работы сотрудников фирмы путем создания для них лучших условий труда и установления более высокой заработной платы;

3. Постоянный контроль за эффективностью деятельности фирмы, координация работы всех подразделений фирмы;

4. Постоянный поиск и освоение новых рынков.

Выполнение задач управления организацией по регулированию, организации, координации и контролю за производственным процессом и достижение намеченных целей получают оценку на рынке.

Задачи управления непрерывно усложняются по мере роста масштабов производства, требующего обеспечения все возрастающими объемами ресурсов - материальных, финансовых, трудовых и др.

Как пишет Д.К. Лафта, управление - это функция организованных систем разнообразной природы (биологических, социальных, технических), которая обеспечивает сохранение их определенной структуры, поддержание режима деятельности, реализацию их программ и целей деятельности[1].

По мнению Н.Ю. Кругловой – управление – это создание и осуществление воздействий, обеспечивающих желаемое функционирование объекта, приводящее к определенной цели[2].

Как отмечает Н.К. Моисеева, управление - процесс организации целенаправленного воздействия на некоторую часть среды, называемую объектом управления, в результате чего удовлетворяются потребности субъекта, взаимодействующего с этим объектом[3].

Субъект управления – физическое или юридическое лицо, которое осуществляет властное воздействие. В процессе управления лежат: властные полномочия субъекта управления, его организационно-распорядительные, экономические и морально-этические рычаги воздействия.

Объект управления – то, на что направлено властное воздействие объекта управления. Объектом управления могут быть физические и юридические лица, социальные, социально-экономические системы и процессы.

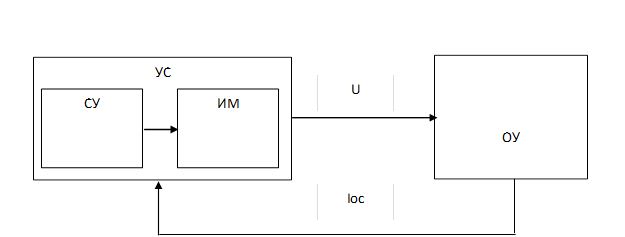

Обобщенная структура системы управления показана на рис. 1[4].

Рисунок 1 - Обобщенная структура системы управления

На рис.1 используются следующие обозначения: УС – управляющая система; СУ – субъект управления (говорят также «управляющий орган»); ИМ – исполнительный механизм (исполняющий орган); ОУ – объект управления (управляемая система); U – прямая управляющая связь для передачи управляющих воздействий; Iос – обратная информационная связь.

Показанная на рис.1 система является системой замкнутого управления, где УС вырабатывает свои управляющие воздействия U с учетом информации от самого объекта Iос и информации о той среде, в которой он находится. В общем виде Iос представляет собой сведения о состоянии ОУ и о том, как он реагирует на управляющие воздействия. Субъект управления принимает решения о выборе того или иного управляющего воздействия на основе комплекса сведений: об окружающей среде, об имеющихся ресурсах, о существующих ограничениях (нормативных, технологических, законодательных, морально-этических и т.д.), информации Iос, цели управления и, возможно, своих собственных предпочтений.

Цель управления организацией состоит в обеспечении прибыльности, или доходности, в деятельности фирмы путем рациональной организации производственного процесса, включая управление производством и развитие технико-технологической базы, а также эффективное использование кадрового потенциала при одновременном повышении квалификации, творческой активности и лояльности каждого работника.

Прибыльность фирмы свидетельствует об эффективности ее производственно-сбытовой деятельности, которая достигается путем минимизации затрат (расходов на сырье, материалы, энергию, оплату труда, финансирование) и максимизации доходов от результатов производства - выпуска продукции и услуг.

Значительный вклад в развитие теории управления организацией внес А. Файоль, которому принадлежит высказывание о том, что управлять – значит вести предприятие к его цели, извлекая возможности из всех имеющихся в распоряжении ресурсов.

Файоль сформулировал 14 основных принципов управления. Принципы управления – это основные правила, определяющие настроение и функционирование системы управления, а также – важнейшие требования, соблюдение которых обеспечивает эффективность управления.

1. Разделение труда. Его целью является повышение количества и качества производства при затрате тех же усилий. Разделение труда непосредственно связано со специализацией. Разделение труда эффективно до определенных размеров, при достижении которых оно не приносит желаемых результатов.

2. Полномочия и ответственность. Полномочия – право распоряжаться ресурсами предприятия, а также право направлять усилия сотрудников на выполнение порученных заданий. Ответственность представляет собой обязательство выполнять задания и обеспечивать их удовлетворительное завершение. В современных условиях этот принцип звучит так: полномочия должны соответствовать ответственности.

3. Дисциплина. Дисциплина предполагает достижение выполнения соглашений, заключенных между предприятием и его работниками.

4. Единоначалие (единство распорядительства). Работник должен получать распоряжения и указания от своего непосредственного руководителя. Кроме того, он должен уважать авторитет руководителя.

5. Единство направления (дирекции). Один руководитель и одна программа для совокупности операций, преследующих одну и ту же цель.

6. Подчиненность личных (индивидуальных) интересов общим. Интересы одного работника или группы работников не должны преобладать над интересами организации и должны быть направлены на выполнение интересов всего предприятия.

7. Вознаграждение персонала – удовлетворение материальных и нематериальных потребностей работников посредством применения методов мотивации.

8. Централизация – это рациональное применение концентрации и рассредоточения власти для повышения эффективности управленческой деятельности.

9. Скалярная цепь (иерархия). Скалярная цепь – это цепь руководителей от самого высшего до самого низшего. Скалярная цепь определяет подчинение работников. Но следует помнить, что специфика современного управления требует наличия наряду с иерархией широкой сети горизонтальных связей.

10. Порядок. Каждый работник должен иметь свое рабочее место, обеспеченное всем необходимым. Для этого руководитель должен хорошо знать своих подчиненных и их потребности.

11. Справедливость. Справедливость – это сочетание доброты и правосудия. Работник, чувствующий справедливое отношение к себе, испытывает преданность к фирме и старается трудиться с полной отдачей.

12. Стабильность рабочего места для персонала. Для предприятия наиболее предпочтительными являются работники, которые держатся за свое место. Высокая текучесть кадров является причиной и следствием плохого состояния дел. В процветающей предприятия управленческий персонал является стабильным.

13. Инициатива. Инициатива – это разработка плана и успешная его реализация. Претворение в жизнь данного принципа часто требует от администрации «поступить личным тщеславием».