Файл: Принципы эффективного контроля деятельности предприятия.pdf

Добавлен: 11.03.2024

Просмотров: 53

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИКО – МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ

1.1 Понятие системы и процесса управления организацией

1.2 Контроль как ключевая функция управления организацией

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ИП ТАРПИЩЕВ

2.1 Организационно – правовая характеристика

2.2 Анализ системы управления организацией

2.3 Проблемы организации эффективного контроля в процессе управления

3.1 Предложения по совершенствованию организации контроля в процессе управления

3.2 Оценка эффективности предложенных мероприятий

14. Корпоративный дух. Сила предприятия в гармонии («единении») всех работников. Файоль указывал на недопустимость использования в управлении принципа «разделяй и властвуй». Напротив, считал он, руководители должны поощрять коллективизм во всех его формах и проявлениях.

Предложенная Файолем классификация принципов управления способствовала упорядочению управленческого процесса. Файоль подчеркивал универсальность принципов управления, не ограничивая их применение только сферой производства. И считал, что предложенная им система принципов не может быть окончательно сформулирована. Она должна оставаться открытой для дополнений и изменений, основанных на новом опыте, его анализе и обобщении. Файоль отмечал, что применение принципов на практике – это «трудное искусство, требующее вдумчивости, опыта, решительности и чувства меры». Многие из приведенных выше признаков не утратили своей актуальности и в настоящее время, несмотря на произошедшие за последние десятилетия изменения.

В России между понятиями корпоративного управления и корпоративного менеджмента ставится знак равенства. Сходства, конечно же, имеются и проявляются в следующем. Во-первых, и корпоративное управление, и корпоративный менеджмент – это система экономических отношений. Во-вторых, налицо общий объект исследования – корпорация. В-третьих, конечная цель тоже одинаковая – эффективное и качественное управление компанией.

Различия между данными понятиями носят концептуальный характер, а именно:

-субъектами корпоративного управления выступают акционеры, члены Совета директоров, топ-менеджеры, стейкхолдеры; субъектами же корпоративного менеджмента являются топ-менеджеры, менеджеры среднего звена, наемные работники;

-корпоративное управление ориентировано, прежде всего, на внешнюю среду компании; корпоративный же менеджмент нацелен на внутреннюю среду организации;

-корпоративное управление использует в качестве основного средства достижения поставленных целей долгосрочную корпоративную стратегию; корпоративный же менеджмент в качестве главного средства задействует краткосрочную корпоративную стратегию;

-различия наблюдаются также в доминирующих механизмах реализации, способах финансирования, показателях оценки результативности и других, менее существенных характеристиках.

В целом делаем вывод, что управление – процесс целенаправленного воздействия субъекта управления на объект управления для достижения определенных результатов деятельности.

1.2 Контроль как ключевая функция управления организацией

Для обеспечения эффективного и рационального управления в организации процесс укладывается в контур управления. Контур управления представляет собой замкнутую совокупность элементов системы управления (субъекта и объекта управления, прямой и обратной связи). Его главное предназначение – обеспечение целостности системы менеджмента и управляемости организации.

Важнейшим компонентом контура управления организацией является контроль. Он практически "замыкает" контур управления. Эффективное управление современными организациями невозможно без четкой системы контроля, без которого управление как таковое практически прекращается. Именно это определяет необходимость контроля как одной из общих функций менеджмента.

Контроль как функция менеджмента – это процесс наблюдения, проверки и регулирования функционирования организации на основе сопоставления целей, задач и результатов.

Контроль в управлении организацией можно рассматривать в трех различных аспектах.

Во-первых, как систематическую деятельность руководителей и органов управления, реализующих одну из основных функций менеджмента.

Во-вторых, как завершающую стадию его цикла, сердцевиной которой является механизм обратных связей.

В-третьих, как совокупность действий должностных лиц, неотъемлемую часть процесса принятия и реализации управленческих решений.

Необходимость контроля обусловлена следующими причинами:

1. Неопределённость, сложность и динамичность среды. Контроль уменьшает неопределенность, характерную для изменчивой внешней среды организации. Планы и организационные структуры – это лишь картины того, каким хотелось бы видеть будущее руководству. Множество разнообразных обстоятельств может воспрепятствовать реализации целей организации.

Изменения законов, социальных ценностей, технологии, условий конкуренции и других переменных величин окружающей среды могут превратить планы, вполне реальные в момент их формирования, через некоторое время в нечто совершенно недостижимое.

Для того чтобы подготовиться и отреагировать должным образом на изменения среды, организациям нужен эффективный механизм оценки воздействия на них возможных перемен, каким и является контроль.

2. Контроль предупреждает о возникновении кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды и поведения людей. Вероятность такого переплетения ошибок в организации весьма велика из-за высокой степени взаимозависимости видов деятельности. В настоящее время в отечественной экономике распространенной является ситуация, при которой организация не гибнет, а существует, но постоянно переходит из одного кризиса в другой. При этом большинство достаточно опытных менеджеров считает, что в их бизнесе такое состояние неизбежно.

Действительно, некая случайная ситуация может развиваться слишком быстро, чтобы организация сразу могла зафиксировать ее и выработать линию поведения, однако в большинстве случаев нет никакой необходимости постоянно прибегать к методам антикризисного управления.

Контроль позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис. Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью вовремя фиксировать ошибки и исправлять их до того, как они повредят достижению целей организации.

3. Поддержание успеха путём сопоставления фактических результатов, плановых показателей и оценки темпа продвижения организации к намеченным целям. Сопоставляя реально достигнутые результаты с запланированными, т.е. отвечая на вопрос, на сколько мы продвинулись к поставленным целям, руководство организации получает возможность определить, какие именно направления деятельности организации наиболее эффективно способствовали достижению ее общих целей.

Определяя успехи, неудачи и их причины, менеджеры получают возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к приоритетным целям организации.

Значение контроля в системе менеджмента заключается в том, что он:

завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми основными функциями менеджмента; производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Контроль – это одна из важнейших функций менеджмента, использование которой дает возможности руководителю следить за ходом исполнения принятых управленческих решений и вносить необходимые коррективы.

Контроль – это вид управленческой деятельности, который фиксирует состояние объекта управления в заданные моменты времени.

Содержание контроля как функции управления заключается в своевременном обнаружении и реагировании субъекта управления на возникающие в ходе производственно-хозяйственной деятельности проблемы (отклонения от плановых заданий, нормативов, стандартов) и изменений внешней среды.

Контроль – это комплексная функция, включающая учет, оценку и анализ. Комплексность контроля реализуются по следующим направлениям: сбор и систематизация информации о фактическом состоянии деятельности и ее результатах (учет); оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов (оценка); анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности (анализ).

В системе управления контроль выполняет следующие основные функции:

проверочную (установление целесообразности, обоснованности, законности решений; проверка их выполнения, соблюдения технических, экологических, правовых и иных норм и нормативов; выявление ошибок и нарушений);

-информационную (сбор, передача, обработка информации о состоянии объекта);

-диагностическую (изучение и оценка реального положения дел в организации и ее окружении; выявление основных тенденций его изменения, угроз и возможностей, скрытых резервов);

-прогностическую, создающую основу предположений о будущем состоянии объекта и возможных отклонениях от заданных параметров;

коммуникационную, обеспечивающую установление и поддержание обратной связи;

-ориентирующую, подсказывающую, на что нужно обращать особое внимание;

-стимулирующую (по итогам контроля происходит оценка персонала, поощрение или наказание);

-корректирующую (на основе полученных результатов состояние и поведение объекта (его части) изменяются таким образом, чтобы обеспечивались необходимые значения его характеристик или устойчивость функционирования при отклонении от них);

защитную (способствует сохранности ресурсов).

Таким образом, делаем вывод, что контроль неразрывным образом связан с функцией планирования, поскольку он контролирует движение организации к поставленной цели. Планирование, как уже ранее отмечалось, является начальным этапом процесса управления. Этот процесс продолжается, по мере того, как менеджер организует и руководит людьми и ресурсами, чтобы выполнить работу организации.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПРОЦЕССЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ИП ТАРПИЩЕВ

2.1 Организационно – правовая характеристика

Индивидуальный предприниматель Тарпищев (ИП Тарпищев) зарегистрирован в качестве индивидуального предпринимателя без образования юридического лица в марте 1998 года. В 2007 году ИП Тарпищев было открыто предприятие, осуществляющее строительство жилых домов в городе Можге. Согласно ст. 23 ГК РФ, гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Статус индивидуального предпринимателя имеет следующие преимущества и недостатки – см. данные таблицы 1.

Таблица 1

Преимущества и недостатки статуса индивидуального предпринимателя

|

Форма |

Достоинства |

Недостатки |

|

Индивидуальный предприниматель |

-упрощенная процедура регистрации и прекращения деятельности -упрощенная форма учета и отчетности, меньший перечень налогов -бухгалтерский учет отсутствует |

-ответственность по долгам всем личным имуществом -отсутствие возможности распределения ответственности по обязательствам, возникающим из предпринимательской деятельности |

ИП Тарпищев осуществляет следующие виды деятельности:

-строительно-монтажные и отделочные работы;

-проведение инженерных коммуникаций;

-благоустройство и озеленение;

-реставрация и ремонт памятников истории и культуры;

-инжиниринговые услуги в строительстве;

-производство железобетонных и бетонных изделий, товарного бетона, раствора, арматурных металлоизделий;

-услуги автотранспорта, строительной техники и механизмов.

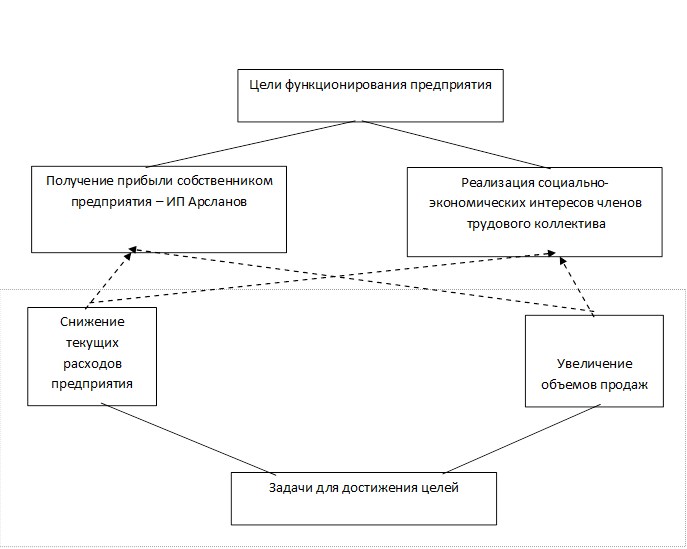

Цели и задачи функционирования ИП Тарпищев представлены на рисунке 2.

Рисунок 2 - Цели и задачи ИП Тарпищев