Добавлен: 12.03.2024

Просмотров: 14

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ИННОВАЦИОННЫМИ ПРОЕКТАМИ

1.1 Сущность управления инновационными проектами

1.2 Сущность корпоративного управления в системе управления риска проектами

2.1 Резюме проекта улучшения операционной эффективности и трансформации бизнес-системы

2.2 Проектная команда проекта улучшения операционной эффективности и трансформации бизнес-системы

2.3 Этапы реализации проекта улучшения операционной эффективности и трансформации бизнес-системы

2.5 Риски проекта улучшения операционной эффективности и трансформации бизнес-системы

2.4 Смета и инвестиционная привлекательность проекта улучшения операционной эффективности и трансформации бизнес-системы

На предприятии Tablogix предлагается внедрить систему SAP ERP и глубокую версию системы «бережливое производство».

SAP ERP – это немецкая многофункциональная и гибкая система, включающая в себя функции СЭД. SAP ERP в основном внедряется на средних и крупных предприятиях.

Согласно источников и общемировых практик – за счет внедрение системы бережливого предприятия ожидается увеличение объемов продаж не менее, чем на 25%. С каждым годом от внедрения эффективность сокращения затрат снижается в два раза.

Но т.к. Tablogix является логистическим предприятием, и не производит продукции, то увлечение прибыли от продаж будет составлять только 15%.

Стоимость внедрения системы непрерывного совершенствования будет составлять порядка 3,5 млн. рублей (услуги тренеров, обучение персонала, диагностика) при ежегодных расходах в 300 тыс. рублей (зарплата дополнительного персонала, обучение персонала).

Единицей дополнительного персонала будет является ведущий инженер по непрерывному совершенствованию с заработной платой не менее 25000 рублей в месяц.

Таблица 4. Смета затрат на внедрение проекта

|

Статья |

Стоимость, млн. руб |

|

Услуги тренеров |

0,5 |

|

Обучение персонала |

0,5 |

|

Диагностика бизнес-системы |

0,5 |

|

Внедрение инструментов Lean |

0,8 |

|

Внедрение и реализация функций SAP ERP |

1,2 |

Изменение доходов от продаж представлены в таблице 5. Все расчеты выполнены в программе MS EXCEL-2019.

Таблица 5. Расчет эффективности реализации проекта

|

Показатели |

Года |

||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Складские услуги |

2 615 884 |

2 917 104 |

3 169 892 |

3 422 680 |

3 936 082 |

4 526 494 |

5 205 468 |

|

Транспортные услуги |

30 733 864 |

35 698 844 |

37 826 912 |

39 954 980 |

45 948 227 |

52 840 461 |

60 766 530 |

|

IT услуги |

7 346 912 |

11 386 900 |

11 738 904 |

12 090 908 |

13 904 544 |

15 990 226 |

18 388 760 |

|

E-коммерция |

32 498 268 |

38 095 780 |

39 491 784 |

40 887 788 |

47 020 956 |

54 074 100 |

62 185 215 |

|

Прочие услуги |

3 698 504 |

4 401 972 |

10 695 768 |

16 989 564 |

19 537 999 |

22 468 698 |

25 839 003 |

|

Итого |

76 893 432 |

92 500 600 |

102 923 260 |

113 345 920 |

126 547 808 |

149 599 979 |

172 084 976 |

Как видно из расчета, проект начнёт приносить значительную прибыль уже в первый год реализации. На фоне полученной прибыли, затраты на реализацию инструментов совершенно не сопоставимы.

И к 2023 году внедренный проект увеличит прибыль предприятия более, чем на 35%.

Рисунок 9. Графическое изображение расчета эффективности реализации проекта

2.5 Риски проекта улучшения операционной эффективности и трансформации бизнес-системы

Управление корпоративными рисками в бизнесе включает методы и процессы, используемые организациями для управления рисками и использования возможностей, связанных с достижением их целей.

Управление рисками обеспечивает основу для управления рисками, которая обычно включает в себя выявление определенных событий или обстоятельств, имеющих отношение к целям организации (риски и возможности), оценку их с точки зрения вероятности и величины воздействия, определение стратегии реагирования и процесс мониторинга.

Выявляя и активно устраняя риски и возможности, коммерческие предприятия защищают и создают ценность для своих заинтересованных сторон, включая владельцев, сотрудников, клиентов, регулирующие органы и общество в целом.

Управление рисками также можно охарактеризовать как основанный на оценке риска подход к управлению предприятием, объединяющий концепции внутреннего контроля, защиты данных и стратегического планирования. Эта сфера развивается, чтобы удовлетворить потребности различных заинтересованных сторон, которые хотят понять широкий спектр рисков, с которыми сталкиваются сложные организации, чтобы обеспечить их надлежащее управление. Регуляторы и рейтинговые агентства увеличили свой контроль над процессами управления рисками компаний. По словам Томаса Стентона из Университета Джонса Хопкинса, задача управления рисками на предприятии заключается не в том, чтобы создать больше бюрократии, а в том, чтобы облегчить дискуссию о том, каковы действительно большие риски. [13]

Существуют различные важные УКР-структуры, каждая из которых описывает подход для выявления, анализа, реагирования и мониторинга рисков и возможностей во внутренней и внешней среде, с которой сталкивается предприятие. Руководство выбирает стратегию реагирования на риски для определенных идентифицированных и проанализированных рисков, которые могут включать несколько понятий. [14]

Избегание: выход из деятельности, порождающей риск. Сокращение: принятие мер по снижению вероятности или воздействия, связанных с риском. Альтернативные действия: решение и рассмотрение других возможных шагов для минимизации рисков. Доля или страхование: передача или разделение части риска для его финансирования. Принять: никаких действий не предпринимается из-за решения по затратам / выгодам.

Мониторинг, как правило, осуществляется руководством как часть его деятельности по внутреннему контролю, такой как анализ аналитических отчетов или встречи комитета управления с соответствующими экспертами, чтобы понять, как работает стратегия реагирования на риски и достигаются ли цели.

Так в условиях актива избежать значительных рисков в финансовой сфере и в сфере экономической безопасности позволит эффективна работающая служба безопасности предприятия (с развитым отделом экономической безопасности), современные IT системы и жесткий контроль со стороны управляющей компании за финансовыми операциями, проводимыми на активе.

Так на мировых предприятиях существует практика, что финансовый директор компании подчиняется непосредственно руководителю управляющей компании, а не Генеральному директору актива. Это позволяет уменьшить риски в сфере коррупционных финансовых махинаций.

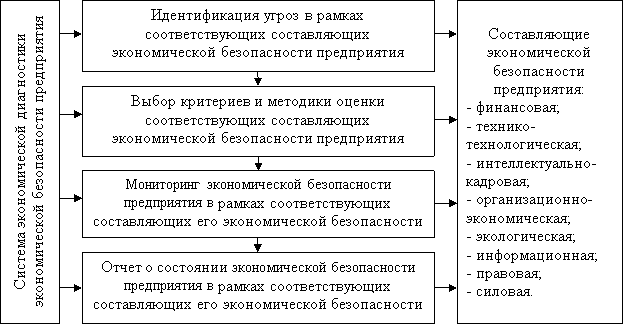

Рисунок 10. Система экономической безопасности предприятия

Определения экономической безопасности можно разделить на четыре группы. Первая группа определений основана на угрозе. Вторая группа определений объединяет угрозы и возможности. Третий относится к способности государства функционировать. Четвертая группа -

Выделяет четыре аспекта экономической безопасности холдинга, которые логически связаны и зависимы, а именно: финансы, сырье и энергия, обеспечение коммуникациями. Это означает, что в нем признается сочетание таких категорий, как финансовая безопасность, энергетическая безопасность, сырьевая безопасность, продовольственная безопасность и безопасность доступа к чистой воде.

Этот подход чрезвычайно широк, но он позволяет провести анализ отдельных аспектов безопасности, а затем сделать синтез и обобщение для определения уровней безопасности отдельных стран

В широком смысле экономическая безопасность холдинга определяется как «относительно сбалансированное эндо- и экзогенно сбалансированное состояние функционирования национальной экономики, при котором возникающий риск дисбаланса поддерживается в обозначенных и приемлемых организационно-правовых нормах, и принципах социального сосуществования»

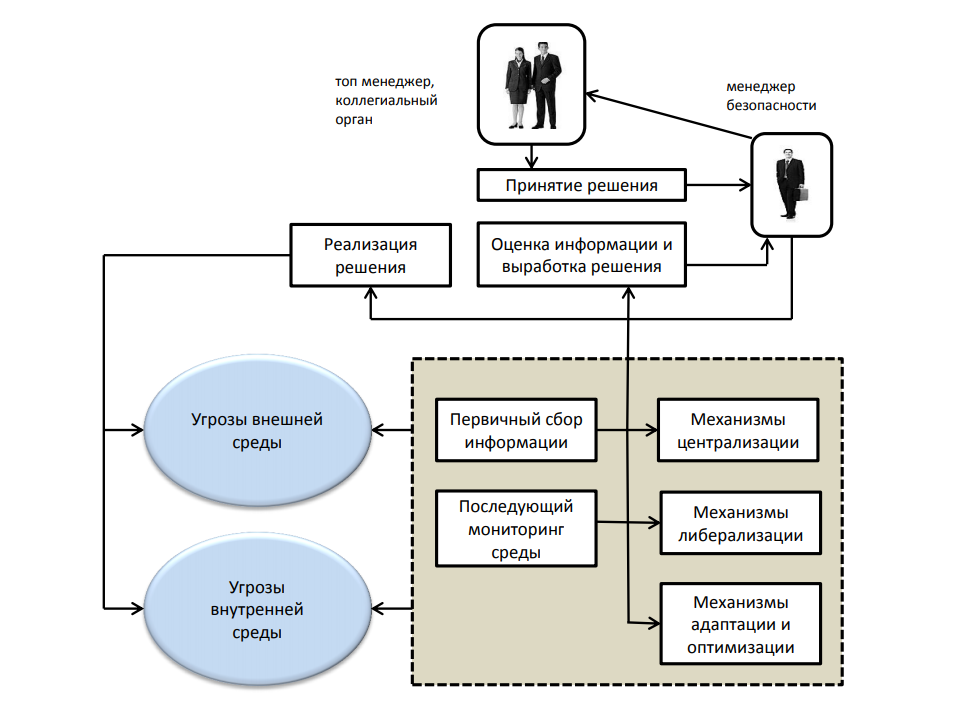

Рисунок 11. Принцип мониторинга угроз финансовой безопасности

Категория экономической безопасности связана с угрозами безопасности, исходящими как от государства, так и от функционирования экономики. Угрозы представляют собой экономическую агрессию, которая принимает форму экономической войны или зависимости. Техника ведения экономической войны - это, например, применение политики экономических санкций и зависимостей, например, энергетической или сырьевой.

Регулирование финансовой безопасности представляет собой составную часть общей безопасности холдинга. Главной целью регулирования финансовой безопасности, является разработка системы обязательных финансовых предпосылок ее стабильного роста и развития в краткосрочной и долгосрочной перспективе. На краткосрочную перспективу целью финансовой безопасности становится стабилизация финансового состояния, являющегося основой будущего развития холдинга. [15]

В долгосрочной перспективе цели направлены на сохранение важнейших финансовых пропорций, обеспечивающих постоянное возрастание его рыночной стоимости.[16]

Для достижения данной цели необходимо решение следующих задач: установление ведущих финансовых интересов, которые необходимы для развития предприятия; определение угроз и рисков, которые могут повлиять на осуществление финансовых интересов; устранение данных угроз и рисков, с помощью сформированных эффективных методов.

Компонентами системы контроля финансовой безопасности являются: создание эффективных информационных систем, которые бы обеспечивали альтернативными вариантами управленческих решений; осуществление регулярного анализа состояния финансовой безопасности хозяйствующего субъекта; разработка эффективной системы по организации финансовой безопасности предприятия; формирование собственной системы внутреннего контроля по обеспечению финансовой безопасности предприятия.

Финансовая безопасность предприятия базируется на сформированной финансовой политике предприятия, которая гарантирует эффективный рост производства, при котором предприятие станет независимым от финансово- кредитных институтов. Отметим внешние и внутренние факторы, которые влияют на финансовую безопасность организации.

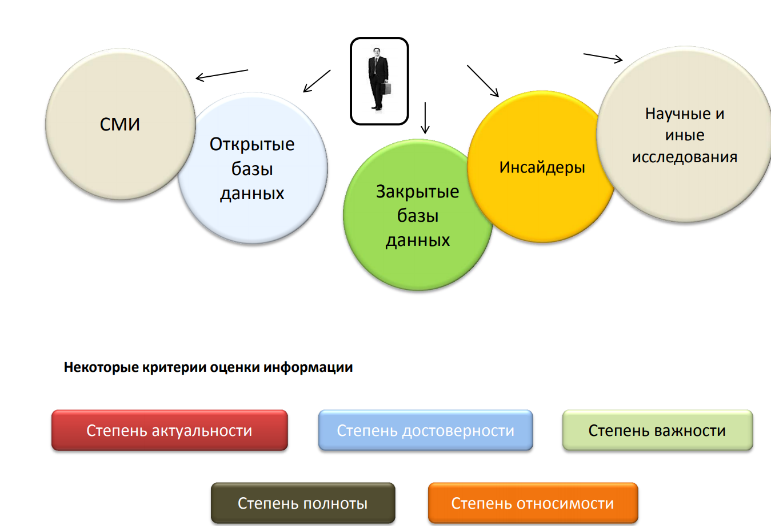

Рисунок 12. Некоторые источники информации о финансовой безопасности компании

В мире современных технологий и рыночной экономики компании стремятся оптимизировать и улучшить свой технологический процесс и документооборот. Снижение бюрократической нагрузки, ускорение процесса согласования, прозрачность процесса ведения бизнеса и управления – это лишь немногие преимущества введения СЭД в компании. Несмотря на все положительные стороны использования современного программного обеспечения, существуют и риски для бизнеса ввиду различные махинации и финансовых схем. В данной статье будут рассмотрены особенности внедрения СЭД в России и риски, которые могут быть с этим связаны. А также рассмотрены возможные преступления, которые могут быть совершены злоумышленниками и сотрудниками компании по средствам использования СЭД.

Автоматизация документов (также известная как сборка документов) - это проектирование систем и рабочих процессов, которые помогают создавать электронные документы.

К ним относятся основанные на логике системы, которые используют сегменты ранее существовавшего текста и / или данных для сборки нового документа. Этот процесс все чаще используется в определенных отраслях для сбора юридических документов, договоров и писем.

Системы автоматизации документов также могут использоваться для автоматизации всего условного текста, переменного текста и данных, содержащихся в наборе документов.

Системы автоматизации позволяют компаниям минимизировать ввод данных, сократить время, затрачиваемое на корректуру, и снизить риски, связанные с человеческими ошибками.

Дополнительные преимущества включают в себя: экономию времени и средств за счет уменьшения объема обработки документов, загрузки, хранения, распространения, почтовых отправлений / отправлений, факсов, телефона, труда и отходов. [2]

Основными принципами электронного документооборота являются: однократная регистрация документа, позволяющая однозначно идентифицировать документ в любой инсталляции данной системы; Возможность параллельного выполнения операций, что позволяет сократить время движения документов и повышения оперативности их выполнения; непрерывность движения документа, позволяющая идентифицировать ответственного за выполнение документа (задачи) в каждый момент времени жизни документа (процесса); единственная (или согласовано распределенная) база документной информации, позволяющей исключить дублирование документов; эффективно организованная система поиска документа, позволяющая находить документ, обладая минимальной информацией о нем; развитая система отчетности по различным статусам и атрибутам документов, позволяющая контролировать движение документов по процессам документооборота и принимать управленческие решения, основываясь на данных из отчетов. [3]