Файл: Особенности регулирования и контроля деятельности предприятия.pdf

Добавлен: 12.03.2024

Просмотров: 359

Скачиваний: 0

СОДЕРЖАНИЕ

1. Роль и значение контроля в процессе управления современным предприятием

1.1. Виды контроля и области его применения

1.3. Характеристика эффективного контроля

2. Анализ эффективности процесса контроля конкретного предприятия

2.1. Характеристика предприятия

2.2. Анализ процесса контроля за деятельностью предприятия

2.3. Органы контроля, регулирующие деятельность предприятия

2.4. Анализ эффективности контроля предприятия

3. Совершенствование системы внутреннего контроля в ПАО «Газпром»

Целью системы внутреннего контроля является обеспечение разумной уверенности в решении ПАО «Газпром» следующих задач:

- достижение эффективности деятельности;

- обеспечение полноты, своевременности и достоверности всех видов учета и отчетности ПАО «Газпром»;

- соблюдение действующего законодательства;

- обеспечение сохранности активов (включая информационные активы).

2.3. Органы контроля, регулирующие деятельность предприятия

Состав субъектов внутреннего контроля Компании и распределение между ними соответствующих функций, относящихся к организации и поддержанию эффективного функционирования системы внутреннего контроля ПАО «Газпром», определяется, прежде всего, следующим образом.

1. Совет директоров в рамках осуществления общего руководства деятельностью ПАО «Газпром» реализует функции по созданию надлежащей контрольной среды, внедрению культуры внутреннего контроля, поддержания высоких этических стандартов на всех уровнях деятельности Компании. Совет директоров определяет принципы и подходы к организации и функционированию системы внутреннего контроля Компании, проводит анализ и оценку ее эффективности, включая ежегодное рассмотрение вопросов эффективности организации и функционирования системы внутреннего контроля, и при необходимости формирует рекомендации по ее улучшению.

Информация в отношении эффективности системы внутреннего контроля предоставляется акционерам в составе Годового отчета Компании, а также в рамках Отчета Департамента внутреннего аудита ПАО «Газпром» о результатах деятельности.

2. Комитет по аудиту реализует функции, направленные на подготовку рекомендаций Совету директоров по вопросам организации, функционирования, оценки эффективности и совершенствования системы внутреннего контроля Компании, осуществляет анализ отчетности Компании и результатов внешнего аудита на соответствие законодательству Российской Федерации, МСФО, РСБУ и иным нормативным правовым актам.

3. Исполнительные органы и высший менеджмент ПАО «Газпром» реализуют функции, направленные на организацию разработки и эффективного функционирования системы внутреннего контроля; создание надлежащей контрольной среды, внедрение культуры внутреннего контроля, поддержание высоких этических стандартов на всех уровнях деятельности Компании; распределение полномочий, обязанностей и закрепление ответственности между руководителями структурных подразделений за создание, внедрение, поддержание, мониторинг и совершенствование эффективной организации и функционирования системы внутреннего контроля Компании; проведение на регулярной основе оценки деятельности работников Компании и обучения персонала в области внутреннего контроля в связи с изменениями внутренних и внешних условий функционирования Компании.

4. Руководители структурных подразделений и работники ПАО «Газпром» реализуют функции, направленные на разработку, документирование, внедрение, выполнение, мониторинг (самооценку) и совершенствование контрольных процедур в рамках соответствующих компетенций и в зоне своей ответственности, а также своевременное информирование непосредственных руководителей о случаях, когда исполнение контрольных процедур по каким-либо причинам стало невозможным и (или) требуется изменение организации контрольных процедур в связи с изменением внутренних или внешних условий функционирования Компании.

5. Департамент внутреннего аудита реализует следующие функции:

- проведение независимой и объективной оценки эффективности организации и функционирования системы внутреннего контроля Компании на основе риск-ориентированного подхода;

- разработку и мониторинг внедрения рекомендаций по устранению недостатков, выявленных в ходе аудиторских проверок;

- консультационную поддержку заинтересованных сторон внутри Компании в отношении организации и функционирования системы внутреннего контроля Компании;

- сообщение результатов оценки системы внутреннего контроля и предложений по ее совершенствованию Комитету по аудиту и исполнительным органам Компании.

6. Ревизионная комиссия осуществляет контроль за формированием достоверной финансовой отчетности и иной информации о финансово-хозяйственной деятельности и имущественном положении ПАО «Газпром».

2.4. Анализ эффективности контроля предприятия

Система внутреннего контроля обеспечивает:

- выявление и оценку рисков, влияющих на достижение целей Компании;

- разработку, внедрение, надлежащее выполнение, мониторинг и совершенствование контрольных процедур на всех уровнях функционирования бизнеса и управления Компанией;

- информирование органов управления соответствующего уровня о существенных недостатках контроля с предложением корректирующих мероприятий для исправления недостатков;

- непрерывность деятельности Компании, а также наиболее эффективную реализацию деятельности Компании, ее устойчивости и перспектив развития, включая своевременную адаптацию Компании к изменениям во внутренней и внешней среде;

- качественную информационную, методологическую и аналитическую поддержку процесса принятия управленческих решений в Компании;

- должное распределение ответственности, полномочий и функций между субъектами внутреннего контроля, исключение дублирования функций;

- непрерывное совершенствование системы контроля в области информационных технологий;

- своевременное разрешение конфликтов интересов, возникающих в процессе деятельности Компании.

Высокая степень вовлеченности исполнительных органов и высшего менеджмента Компании, а также руководителей структурных подразделений и работников Компании в организацию и поддержание эффективного функционирования системы внутреннего контроля обуславливает достижение целей Компании наиболее оптимальным образом.

Уровень развития системы внутреннего контроля в компаниях с государственным участием различен. В таблице 9 представлены элементы организации внутреннего контроля и их наличие в компаниях с государственным участием.

Таблица 9 - Организация внутреннего контроля в компаниях с государственным участием

|

Показатель |

Компания |

||||

|

ГАЗПРОМ |

Росатом |

РЖД |

Роснефть |

РАО ЕЭС |

|

|

Нормативные правовые документы, регламентирующие организацию и функции внутреннего контроля |

Есть |

Есть |

Есть |

Есть |

Есть |

|

Перспективные планы и программы развития контрольной деятельности |

Приняты |

Не приняты |

Приняты |

Не приняты |

Не приняты |

|

Наличие подразделения, осуществляющего функции внутреннего контроля |

Есть |

Есть |

Есть |

Есть |

Есть |

|

Численность персонала подразделения, осуществляющего функции внутреннего контроля, чел. |

67 |

110 |

616 |

12 |

20 |

|

Наличие утверждённых методик и стандартов, необходимых для проведения внутреннего контроля |

Есть |

Есть |

Есть |

Есть |

Нет |

Во всех компаниях вопросы внутреннего контроля отражены в их уставах и приняты необходимые нормативные правовые и организационно-распорядительные документы, для осуществления функций внутреннего контроля созданы структурные подразделения, предусмотрены основные организационные документы, необходимые для проведения контрольно-ревизионной работы утверждены руководством компаний.

Взаимодействие службы внутреннего контроля головной компании с дочерними и зависимыми обществами, в большинстве компаний ограничивается участием работников головных компаний в ревизионных комиссиях дочерних и зависимых обществ и взаимному участию в проводимых мероприятиях. Так, работники головной компании ПАО «Газпром» избраны в состав ревизионных комиссий более 110 дочерних и зависимых обществ. Однако в ходе проверок внедрение современных форм взаимодействия со службами экономической безопасности, с правоохранительными органами, в том числе в области противодействия коррупции отмечено только в Госкорпорации «Росатом», ОАО «НК «Роснефть» и ОАО «ИНТЕР РАО ЕЭС».

Подводя итог, отметим, что крупные российские компании используют систему внутреннего контроля в своей деятельности, но уровень её организации существенно различается, об этом свидетельствует различие в численности персонала подразделения, осуществляющего функции внутреннего контроля (так, в ОАО «РЖД» — 616 человек, ПАО «Газпром» - 67 человек, ОАО НК «Роснефть» — 12 человек), структуре подразделений по внутреннему контролю, во внутренних документах, необходимых для проведения контроля. По мнению экспертов Счётной палаты наиболее высокий уровень организации системы внутреннего контроля присущ Госкорпорации «Росатом», наименее низкий — ОАО «ИНТЕР РАО ЕЭС».

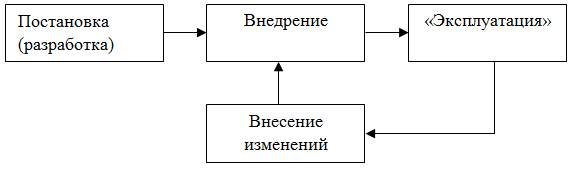

Жизненный цикл системы внутреннего контроля любой организации состоит из следующих этапов (рис. 10).

В июле 2009 года в ПАО «Газпром» было разработано Положение о системе внутреннего контроля ПАО «Газпром», утверждённое Советом директоров. Согласно этому документу, под системой внутреннего контроля понимается совокупность органов внутреннего контроля и процедур (методов) внутреннего контроля.

На первом этапе (постановке) проводятся работы по формированию Комитета по аудиту и утверждение необходимой документации, создаётся ревизионная комиссия, осуществляющая контроль формирования достоверной финансовой и бухгалтерской отчетности. По результатам финансово-хозяйственной деятельности за год Ревизионная комиссия проводит проверки и направляет отчет в Департамент внутреннего аудита ПАО «Газпром».

Рисунок 10 - Жизненный цикл системы внутреннего контроля организации

На следующем этапе (внедрении) принятые документы по СВК используются в деятельности Общества. Но, несмотря на наличие принятых документов, и разработанной программы развития контрольной деятельности, необходимо отметить, что на сегодняшний день руководством ПАО «Газпром» до дочерних предприятий не доводился документ, который бы обеспечивал и регулировал функционирование и развитие системы внутреннего контроля дочерних компаний Газпрома и устанавливал единую терминологию в области внутреннего контроля; цели, структуру и принципы организации системы внутреннего контроля. Что возможно привело к сбою на стадии внедрения, и как следствие, на стадии «эксплуатация» СВК не может быть эффективной или СВК не достигла этой стадии вообще. Тем не менее, необходимо отметить, что на стадии «эксплуатации» дочерние общества самостоятельно могут вносить изменения в некоторые процедуры СВК, соответствующие актуальным потребностям в своей деятельности.

Для публичных компаний наличие СВК является обязательным, и руководство ПАО «Газпром» выполнило это требование.

3. Совершенствование системы внутреннего контроля в ПАО «Газпром»

Целями системы внутреннего контроля дочерних обществ ПАО «Газпром» будут являться: обеспечение сохранности имущества компании, эффективности управления и хозяйственной деятельности компании, соблюдения политики руководства каждым работником организации, выполнение информационной функции для собственника (ПАО «Газпром») — внутренний контроль должен обеспечить максимально достоверное представление о качественном состоянии всех функциональных и бизнес-процессах, происходящих в дочерней компании.

Соответственно задачами станет обеспечение достоверности финансовой (бухгалтерской) и управленческой отчётности, правильности и своевременности представления всех видов отчётности уполномоченным лицам, соблюдение всех внутренних регламентов и организационно-распорядительных документов, соблюдение исполнительской дисциплины всеми работниками организации, финансовой безопасности, предотвращение нецелевого расходования денежных средств, хищений товарно- материальных ценностей и обеспечение информационной безопасности.

Построение СВК будет являться одним из определяющих условий для обеспечения оперативного контроля над финансово-хозяйственной деятельностью компании, эффективного управления имуществом, обеспечения его сохранности, предупреждения негативных явлений и потерь и обеспечения развития компании в долгосрочной перспективе.

Формирование эффективной системы внутреннего контроля на предприятии сложный, трудоемкий, длительный процесс. Наличие и функционирование всех компонентов системы позволяет компании достичь поставленные перед ней цели и на пути к ним уменьшить количество неприятных «сюрпризов».

Рассмотрим некоторые, на наш взгляд, первоочередные меры в дочерних обществах ПАО «Газпром», которые позволили бы оперативно систематизировать, увязать, донести до работников на всех уровнях компоненты СВК и запустить рабочий процесс по ее функционированию.

Во-первых, разработать стратегию развития СВК дочерних обществ. Данная стратегия должна охватить такие ключевые вопросы как роль и ответственность субъектов СВК, требования к компонентам СВК, оценка эффективности системы внутреннего контроля.