Файл: «Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк России»)».pdf

Добавлен: 13.03.2024

Просмотров: 54

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО РЕЗУЛЬТАТА КАК ОСНОВНОГО ПОКАЗАТЕЛЯ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность финансовых результатов коммерческого банка

1.2 Информационное обеспечение формирования финансовых результатов

ГЛАВА 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правая характеристика деятельности банка

2.2 Анализ финансового состояния банка

2.3 Оценка финансового результата ПАО «Сбербанк России»

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

МСФО 18 выделяет две группы доходов: выручку компании и прочие доходы. ПБУ 9/99 предлагает более подробную детализацию, согласно которой в составе доходов выделяют доходы от обычных видов деятельности и прочие поступления: операционные и внереализационные доходы. К числу прочих могут относиться чрезвычайные доходы, являющиеся следствием чрезвычайных событий в хозяйственной деятельности.

По аналогии с доходами ПБУ 10/99 предлагает более подробную детализацию расходов: расходы по обычным видам деятельности и прочие расходы: операционные, внереализационные и чрезвычайные расходы.

Для целей анализа финансовых результатов принципиальное значение имеет определение критериев отнесения отдельных составляющих к доходам. Значимость обоснованного деления доходов на отдельные группы, включающие доходы от обычной деятельности и прочие, определяется ключевой задачей анализа финансовых результатов — выделением в составе доходов организации стабильно получаемых доходов в целях прогнозирования финансовых

Согласно ПБУ 9/99 доходами от обычных видов деятельности является выручка от продажи продукции (товаров, услуг), при этом доходы, получаемые организацией, «когда это не является предметом деятельности», относятся к операционным доходам. Следует сказать, что организации сталкиваются с целым рядом проблем при решении данного вопроса. Так, основанием для определения предмета деятельности является ее отражение в учредительных документах. Однако многие организации перестали называть конкретные виды деятельности в учредительных документах, а указывают, что они предполагают осуществлять любые виды деятельности, не противоречащие закону. Это размывает понятие предмета деятельности и создает проблемы при решении вопроса об отражении конкретных доходов в составе выручки или прочих доходов.

Другим критерием разграничения доходов, который выделяется в связи с рассматриваемой проблемой, является правило существенности. Так, в комментариях к Методическим рекомендациям о порядке формирования показателей бухгалтерской отчетности организации А. С. Бакаев указывает, что если величина одной из составляющих обозначенных в ПБУ 9/99 операционных доходов «существенно влияет на оценку финансового положения и финансовые результаты деятельности организации, движение денежных средств, то эти поступления должны формировать выручку, а не операционные доходы» [6, C. 94].

Данное требование нуждается в специальном рассмотрении, поскольку на практике имеет место его произвольное толкование, особенно налоговыми органами, что приводит к снижению аналитичности отчета и ограничению возможности его применения в целях прогнозирования финансовых результатов.

Дело в том, что предложенная в ПБУ 9/99 и ПБУ 10/99 классификация доходов и расходов, нашедшая отражение в рекомендованной Минфином России отчетной форме № 2 «Отчет о прибылях и убытках», преследует цель создания условий для использования отчета при прогнозировании финансовых результатов (согласно МСФО указанная цель рассматривается как основное назначение отчета). Для этого необходимо выделить стабильно присутствующие в отчете статьи доходов и расходов, которые и являются доходами и расходами по обычной деятельности данной организации, и прочие. Возвращаясь к обсуждаемому требованию включения в состав обычной деятельности тех статей доходов, которые являются «существенными», следует сказать, что существенное влияние, которое получение того или иного вида дохода оказывает на финансовые результаты, безусловно, должно приниматься во внимание в процессе их анализа и, следовательно, должно быть прокомментировано в пояснениях к отчету о прибылях и убытках. Однако существенность влияния конкретного вида дохода на конечный результат не является основанием для того, чтобы относить его к доходам от обычной деятельности (выручке). Операция, отражаемая в составе операционных доходов, может иметь существенные последствия для формирования финансового результата отчетного периода и с этой точки зрения важна для анализа финансовых результатов. Однако если такая операция имеет разовый характер, то с точки зрения логики понимания дохода от обычной деятельности как стабильно получаемого дохода она не может быть причислена к обычной деятельности.

Таким образом, можно заключить, что критерием выделения доходов от обычной деятельности при их анализе должен стать принцип стабильности их получения. Если для конкретного предприятия получение определенных доходов является стабильным в прошлом и настоящем и предполагается, что указанные доходы будут получены в будущем, то они должны рассматриваться как доходы от обычной деятельности.

В процессе анализа необходимо иметь в виду, что определение финансового результата зависит от выбранной руководством предприятия финансовой стратегии и сформированной на ее основе учетной политики. В данном случае речь идет о возможности маневра (например, в части распределения затрат между готовой продукцией и незавершенным производством, списания расходов будущих периодов, создания резервов) в управлении величиной финансовых результатов как текущего, так и будущих периодов.

ГЛАВА 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правая характеристика деятельности банка

ПАО «Сбербанк России» основан в 1841 год, когда император Николай I одобрил устав сберегательных касс и повелел учредить сберегательные кассы при Петербургской и Московской сохранных казнах.

По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение, осуществляющее деятельность на основе Устава (приказ Центробанка от 21.03.91 г). Уставный капитал - 67 760 844 000,00 руб.

В настоящее время общее количество размещенных акций ПАО «Сбербанк России» составляет:

- обыкновенных акций номиналом 3 руб. – 21 586 948 000 шт.

- привилегированных акций номиналом 3 руб. – 1 000 000 000 шт.

Предельное количество объявленных обыкновенных акций - 15 000 000 000 шт.

Учредитель и основной акционер Банка - Центральный банк Российской Федерации (Банк России). По состоянию на 11 апреля 2017 г., ему принадлежало 50 % + 1 акция в уставном капитале Банка (табл.2.1).

Таблица 2.1 – Структура акционеров ПАО «Сбербанк России» по состоянию на дату закрытия реестра акционеров

|

Категория акционеров |

Доля в уставном капитале, % |

Изменение 2018-2017 |

||

|

на 01.01.2016г. |

на 01.01.2017г. |

на 01.01.2018г |

||

|

Банк России |

57,6 |

57,6 |

50,0+1 акция |

-7,6 п.п. |

|

Юридические лица – нерезиденты |

33,4 |

33,9 |

44,0 |

+10,1 п.п. |

|

Юридические лица – резиденты |

4,2 |

4,0 |

2,3 |

-1,7 п.п. |

|

Частные инвесторы |

4,8 |

4,5 |

3,7 |

-0,8 п.п. |

Единственным акционером с долей участия не менее чем 5% уставного капитала ПАО «Сбербанк России» является Центральный банк Российской Федерации (Банк России). Остальными акционерами Сбербанка России являются более 226 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 44%) свидетельствует о его инвестиционной привлекательности.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

Деятельность Сбербанка регулируется и контролируется Собранием акционеров, а в промежутках между собраниями – Советом банка. Исполнительным органом банка является Совет директоров, состоящий из Президента, 15-ти членов совета директоров и 4-х вице-президентов.

На сегодняшний день Сбербанк России является крупнейшим банком Российской Федерации, Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира.

Сегодня это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Его кредитный портфель соответствовал более 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 530 филиалов, 1 филиал за рубежом, 18 территориальных банков и более 20 000 подразделений по всей стране. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Белоруссии. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынки Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г.

Положение ПАО «Сбербанк России» на финансовом рынке представлен в таблице 2.2.

Таблица 2.2 – Доля ПАО «Сбербанк России»» в различных сегмента российского финансового рынка

|

Сегмент |

На 01.01.2017 |

На 01.01.2018 |

|

Активы |

26,8 |

28,9 |

|

Капитал |

29,1 |

27,4 |

|

Кредиты корпоративным клиентам |

32,9 |

33,6 |

|

Кредиты частным клиентам |

32,0 |

32,7 |

|

Средства корпоративных клиентов |

14,5 |

17,2 |

|

Средства частных клиентов |

46,6 |

45,7 |

Таким образом, ПАО «Сбербанк России» является лидером российского банковского сектора по общему объему активов. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. По состоянию на 1 января 2018 года на долю Сбербанка приходится 28,9% совокупных банковских активов, 45,7% депозитов физических лиц, 33,6% корпоративных кредитов и 32,7% розничных кредитов. Капитал Сбербанка составляет 1,7 трлн рублей, что соответствует 27,4% совокупного капитала российской банковской системы.

Банк имеет Генеральную лицензию ЦБ РФ на осуществление банковских операций со средствами в рублях и иностранной валюте № 3054.

Миссия банка сформулирована следующим образом: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников».

Цель деятельности Сбербанка России: действуя в интересах вкладчиков, клиентов и акционеров, банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

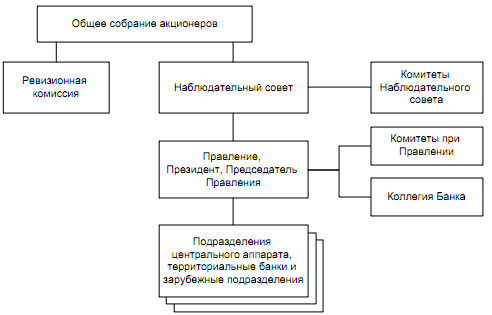

Организационная структура Сбербанка Росси приведена на рис.2.1.

Рисунок 2.1. Организационная структура Сбербанка России

Общее собрание акционеров является высшим органом управления Сбербанка согласно Федеральному Закону Российской Федерации «Об акционерных обществах». На Общем собрании акционеров принимаются решения по основным вопросам деятельности банка. Ему подчиняется Совет директоров банка.

В соответствии с Уставом общее руководство деятельностью банка осуществляет Наблюдательный совет. К компетенции Наблюдательного совета относятся вопросы определения приоритетных направлений деятельности банка, образование коллегиального исполнительного органа банка – Правления, вопросы созыва и подготовки общих собраний акционеров, рекомендации по размеру дивидендов и порядку их выплаты, периодическое заслушивание отчетов Президента, Председателя Правления банка о финансовых результатах деятельности банка, выполнении приоритетных задач и другие вопросы.

Общий Совет банка

Совет директоров банка

Центральный аппарат

Управление территориальным банком

Волго-Вятский банк

Нижегородское отделение №7

Др. территориальные банки

Другие отделения Волго-Вятского банка

Рисунок 2.2. Структура Сбербанка России

Подразделения-филиалы банка не являются юридическими лицами и осуществляют свою деятельность на основе лицензии головного банка. Филиалами являются отделения Сбербанка, осуществляющие свою деятельность на строго закрепленной за ними территорией. В свою очередь каждое отделение имеет территориальную структуру в виде своих филиалов и дополнительных офисов, осуществляющих, как правило расчетные и депозитно-кредитные операции.