Файл: Налоги с физических лиц и их экономическое значение(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ).pdf

Добавлен: 14.03.2024

Просмотров: 89

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Экономическая сущность налогообложения физических лиц

1.2. Особенности имущественного налогообложения физических лиц

1.2.1. Налог на имущество физических лиц

1.3. Основные аспекты налогообложения доходов физических лиц

2. РОЛЬ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ КАК ИСТОЧНИКА ФОРМИРОВАНИЯ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

2.1. Анализ поступлений в консолидированный бюджет РФ налогов с физических лиц

2.2. Анализ поступлений в консолидированный бюджет Новгородской области налогов с физических лиц

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Перспективы реформирования имущественного налогообложения

3.2. Проблемы взимания налога на доходы физических лиц и пути их решения

Таким образом, в каждом регионе транспортный налог по одним и тем же транспортным средствам может быть разным, и его сумма зависит от налоговых ставок и льгот, применяемых в конкретном регионе.

1.3. Основные аспекты налогообложения доходов физических лиц

Налог на доходы физических лиц – это индивидуальный обязательный безвозмездный платеж, взимаемый с физических лиц для целей финансово-экономического обеспечения деятельности государства, в Российской Федерации он относится к федеральным налогам. И на основании ст.13 НК РФ обязателен к уплате на территории всей страны. Так как окончательным плательщиком этого налога признается получившее доход физическое лицо, этот налог является прямым.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России [2].

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации [2].

Ставки налога на доходы физических лиц видоизменяются в зависимости от статуса физического лица (резидента) и источников получения доходов. Сейчас ставки налога на доходы физических лиц составляют:

- 13% - по доходам от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами резидентами Российской Федерации;

- 13% - по доходам, получаемым в России и за ее пределами физическими лицами, являющимися ее налоговыми резидентами;

- 15% - облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ;

- 30% - все прочие доходы физических лиц - нерезидентов;

- 35% - от стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг; процентных доходов по вкладам в банках; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств [2].

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в валютной, так и в натуральной формах, либо право на распоряжение которых у него появилось, также доходы в виде материальной выгоды.

Налоговым кодексом РФ предусмотрен 1 вид налоговых льгот - доходы, не подлежащие налогообложению: ст. 217 определен 41 виду заработков, не подлежащих налогообложению (государственные пособия, кроме пособий по временной нетрудоспособности, пенсии и трудовые пенсии, назначаемые в норме законодательства и так далее).

Налоговым периодом признается календарный год.

Налоговым кодексом РФ предусмотрены 5 видов налоговых вычетов, которые представлены в таблице ниже.

Виды налоговых вычетов НДФЛ

|

Стандартные ст.218 НК РФ; |

Социальные ст. 219.2 НК РФ; |

Имущественные ст.220 НК РФ; |

Профессиональные ст.221 НК РФ |

Инвестиционные ст.219.1 НК РФ |

Рис.1. Виды налоговых вычетов по НДФЛ [2]

Стандартные налоговые вычеты устанавливаются различным категориям налогоплательщиков в размере 500 руб., 1400 руб., 3000 руб. за каждый месяц налогового периода в соответствии с Налоговым Кодексом. Вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты заработка, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на эти налоговые вычеты.

Стандартный вычет на детей производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет. Для единственного родителя, усыновителя, опекуна, попечителя налоговый вычет предоставляется в двойном размере [2]. Вычет на детей предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13 % и исчисленный нарастающим итогом с начала года, превысил 350000 руб.

Социальные налоговые вычеты установлены Налоговым Кодексом Российской Федерации. Предоставляются они на основании письменного заявления, копий документов, подтверждающих право на социальный налоговый вычет при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода.

Имущественные налоговые вычеты установлены в Налоговом Кодеке РФ. Предоставляются они на основании письменного заявления налогоплательщика, подтверждающих документов при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

Имущественный налоговый вычет в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, может быть предоставлен до окончания налогового периода при его обращении к работодателю при условии подтверждения права на имущественный налоговый вычет налоговым органом.

Профессиональные налоговые вычеты предоставляются налогоплательщикам в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, выполнением работ, оказанием услуг в соответствии со ст. 221 НК РФ.

Инвестиционные налоговые вычеты могут быть предоставлены в размере положительного финансового результата, полученного налогоплательщиком, от реализации обращающихся на рынке ценных бумаг, которые находились в собственности более 3 - х лет.

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня [2].

Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода [2].

В заключение следует отметить, что налог на доходы физических лиц в настоящее время является единственным значимым прямым налогом, взимаемым непосредственно с доходов физических лиц, и именно этот налог должен обеспечивать справедливое перераспределение доходов и стать базой для осуществления социальной поддержи нуждающихся слоев населения и реализации социальной политики государства в целом. Роль в реализации социальной политики государства заключается в использовании элементов данного налога в процессе распределения национального дохода с целью достижения социальной стабильности общества, реализации конституционных прав граждан.

2. РОЛЬ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ КАК ИСТОЧНИКА ФОРМИРОВАНИЯ КОНСОЛИДИРОВАННОГО БЮДЖЕТА

2.1. Анализ поступлений в консолидированный бюджет РФ налогов с физических лиц

Для того чтобы определить рост или снижение пополняемости консолидированного бюджета субъектов РФ, необходимо рассмотреть динамику поступления доходов по налогам с физических лиц. Используя Отчет по форме № 1-НМ (https://www.nalog.ru/ [30]), представим данные по поступлениям за 2016-2018 гг. в таблице 5, рассчитаем структуру.

Таблица 5

Анализ структуры налоговых поступлений в консолидированный бюджет РФ

|

Поступления в консолидированный бюджет |

2016 г. |

2017 г. |

2018 г. |

Изменения, млрд. руб. 2018 г. к 2016 г . |

Темп роста, % 2018 г. к 2016 г. |

|||

|

млрд. руб. |

в % |

млрд. руб. |

в % |

млрд. руб. |

в % |

|||

|

Налоговые доходы, всего |

7551,4 |

100 |

8179,1 |

100 |

9399,4 |

100 |

1220,3 |

124,47 |

|

из них: |

||||||||

|

НДФЛ |

3017,3 |

39,96 |

3251,1 |

39,75 |

3653,0 |

38,86 |

401,9 |

121,07 |

|

Налог на имущество физических лиц |

36,1 |

0,48 |

52,2 |

0,64 |

61,3 |

0,65 |

9,1 |

169,81 |

|

Земельный налог (физические лица) |

35,4 |

0,47 |

45,3 |

0,55 |

45,1 |

0,48 |

-0,2 |

127,40 |

|

Транспортный налог (физические лица) |

109,2 |

1,45 |

127,7 |

1,56 |

132,0 |

1,40 |

4,3 |

120,88 |

В 2018 г. по сравнению с аналогичным периодом 2016 г. наблюдается положительная динамика: поступления от налоговых доходов увеличились на 1220,3 млрд.руб. с 7551,4 до 9399,4 млрд. руб. (+124,47%). Поступления от НДФЛ выросли за период 2016-2018 гг. на 21,07% или на 401,9 млрд.руб. однако удельный вес НДФЛ в общей сумме поступлений налогов в бюджет уменьшился с 39,96% до 38,86%.

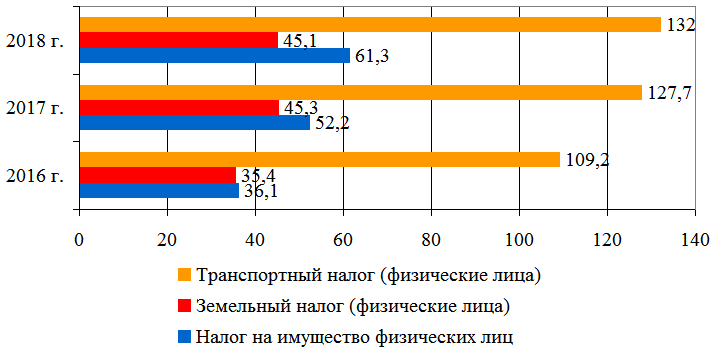

По итогам 2018 года в целом по субъектам РФ объем налоговых поступлений по имущественным налогам с физических лиц составил 238,4 млрд. рублей, что на 13,2 млрд.руб. больше чем в 2017 году. Удельный вес имущественных налогов с физических лиц в составе налоговых доходов в 2018 году составляет всего 2,53% всех доходов консолидированных бюджетов субъектов РФ (таблица 5).

Рис.2. Динамика поступления имущественных налогов в консолидированный бюджет РФ за 2016-2018 гг., млрд.руб.

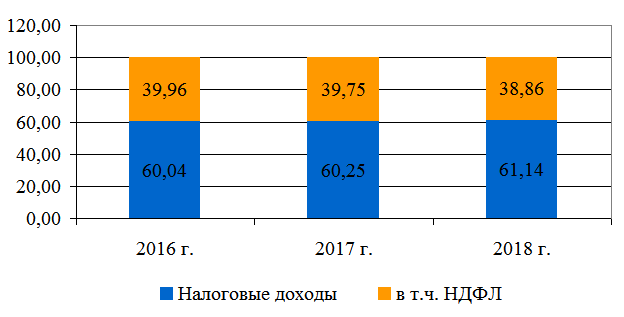

Доля НДФЛ в доходах консолидированных бюджетов РФ составила от 38,86% до 39,96% (рис.3).

На сегодняшний день Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок в размере – 9%; 13%; 15%; 30%; и 35%. Проведем анализ структуры поступлений по разным ставкам используя оперативные данные Федеральной налоговой службы (таблица 6).

Рис.3. Доля НДФЛ в доходах консолидированных бюджетах РФ

за 2016-2018 гг., %

В настоящее время налог на доходы физических лиц является одним из налогов с наибольшим удельным весом в структуре доходов государственного бюджета.

Таблица 6

Структура НДФЛ, исчисленного по разным ставкам в Российской Федерации за период 2015-2017 гг. (на основании отчета по форме № 7-НДФЛ ФНС РФ [30])

|

Наименования показателя |

2015 г. |

2016 г. |

2017 г. |

Относительные изменения, % 2017 г. от 2015 г. |

|

Всего сумма НДФЛ |

100 |

100 |

100 |

100,00 |

|

по ставке 13% |

99,72 |

99,3 |

99,6 |

99,91 |

|

по ставке 30% |

0,39 |

0,31 |

0,11 |

28,21 |

|

по ставке 35% |

0,22 |

0,16 |

0,03 |

13,64 |

|

по ставке 15% |

0,08 |

0,09 |

0,10 |

125,00 |

|

по ставке 9% |

0,02 |

0,01 |

0,01 |

50,00 |

Подавляющая часть доходов (99% в 2015-2017 гг.) облагается по ставке 13%, реже всего применятся ставки 35% ,15% и 9%.

Таким образом, исходя из вышеизложенного, следует признать, что НДФЛ занимает достаточно прочное место в бюджетной системе РФ и является средством регулирования доходов бюджетов субъектов РФ и достаточно стабильным источником пополнения государственной казны. Также имеет место тенденция роста налоговых поступлений НДФЛ, что оказывает положительное влияние на формирование и мобилизацию финансовых ресурсов государства в целом.