Файл: Анализ внешней и внутренней среды организации (на примере филиала ПАО «МРСК Северо-Запада» и).pdf

Добавлен: 14.03.2024

Просмотров: 54

Скачиваний: 0

- Кто покупает или покупает продукцию компании?

- Кто самый большой покупатель? Согласно правилу Парето, 20% пользователей делают 8o % всех покупок.

- Кто является потенциальным потребителем тех, кто в настоящее время не покупает продукт?

Мотивация потребителей. Обычно эти вопросы различаются:

- Каковы причины покупки и использования продукта?

- Какие значения потребления?

- Каковы вероятные изменения в мотивации покупателей?

С точки зрения управления, покупатель не покупает продукт, но способность удовлетворить его потребности, своего рода ценность является престиж и мода, безопасность и комфорт, и многие другие факторы. Если ожидаемое значение продукта не удовлетворяет покупателя, этот продукт не будет продаваться. Что касается цены продукта, недостаточно объяснить это по понесенным затратам. Основная задача шеф-повара-рассчитать цену, исходя из стоимости продукта для покупателя [10, с. 154].

Следующим шагом в анализе и оценке микросред является получение более полной информации о поставщиках. Шеф-повар должен решить, что именно необходимо для текущей и будущей работы: какое оборудование, сырье, материалы и т. д. На этой основе бизнесмен должен найти поставщиков, предлагающих необходимые продукты и услуги. Также необходимо уточнить их эксплуатационные расходы и условия. В этом случае глава решает проблемы:

- С кем работать?

- Какой поставщик стратегически выгоден?

Вы должны выбрать поставщика, для которого качество производимой продукции является первым местом. Основным критерием отбора является репутация поставщика. При покупке товаров необходимо учитывать сопутствующие услуги, предоставляемые поставщиком. Примером может быть бесплатная загрузка и доставка на дверь товаров и т. д. как потребители, поставщики оказывают давление на отрасль и предпринимателя бизнеса. Поставщики влияют на отрасль, используя их способность повышать цены или снижать качество продукции (услуг) [3, с. 1393].

Влияние поставщиков значительно в следующих ситуациях:

- доминируют несколько компаний-поставщиков;

- концентрация среди поставщиков выше, чем среди потребителей;

- продукты очень дифференцированы (или затраты на переход слишком высоки);

- компании-поставщики угрожают интеграции в потребительскую отрасль.

Примером национальной практики являются производство и распределение электроэнергии.

В условиях конкуренции и непеременности компания, поставляющая электроэнергию, навязывает свои рыночные условия. Конкурентное давление со стороны поставщиков практически отсутствует в случае предоставления обычных потребительских товаров, предлагаемых многими компаниями с достаточными возможностями для выполнения текущих заказов. В этой ситуации выберите несколько поставщиков и распределите заказ между ними, заставляя их конкурировать друг с другом. Конкурентное давление поставщиков не очень высокое, и если есть заменители на рынке, которые не являются дорогостоящими [10, с. 155].

Следующим этапом анализа и оценки является установление рыночных барьеров. Препятствия для выхода на рынок-это препятствия, которые необходимо преодолеть для успешного соревнования. Следующие препятствия:

1. Это невозможно сэкономить на объеме. Фактор пугает новичков, потому что он заставляет их немедленно производить огромный объем продуктов или брать более высокие удельные затраты, что приводит к низкой прибыли.

2. Невыгодное положение в отношении общих расходов или ресурсов, которые не зависят от размера начинающего предпринимателя. Компании, которые долгое время работают на рынке, имеют преимущество над затратами и ресурсами в виде установленных отношений с поставщиками продуктов, выгодных цен, патентного владения и инноваций.

3. Отсутствие результатов обучения. Снижение стоимости продукции достигается за счет эффекта обучения [13, с. 217].

4. Отсутствие доступа к инновациям и ноу-хау компаний, работающих на рынке. Вход на некоторые рынки напрямую связан с наличием технологически сложного оборудования, ноу-хау которого у начинающего предпринимателя нет. Например, AMD значительно увеличила свои конкурентные позиции в борьбе с более сильными розничными торговцами.

5. Отсутствие необходимых финансовых инвестиций. Чем больше инвестиций требуется для успеха на рынке, тем меньше шансов у конкурентов.

6. Недоступность каналов реализации. С потребительскими товарами начинающий предприниматель борется за доступ к каналам продаж, возможность создания собственной розничной сети.

7. Тарифы и международные торговые ограничения. Правительства устанавливают всевозможные барьеры, такие как антидемпинговое законодательство, санкции, квоты, чтобы не допустить выхода иностранных компаний на рынок и защиты местных производителей [3, с. 1395].

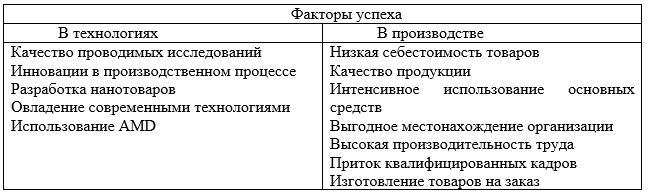

Вывод отраслевого анализа для руководителя заключается в определении и прогнозировании основных факторов успеха в отрасли. Основными факторами успеха (ГФУ) являются элементы, ответственные за успех организации. ГФУ включают в себя: свойства продукта, стратегию, по которой покупатели выбирают бренд или подрядчика; ресурсы и вероятности, которые обеспечивают компании лидерство в конкурсе; высокопрофессиональную компетентность, эффективность, меры, принятые для достижения конкурентного превосходства. Все предприятия отрасли обязаны уделять приоритетное внимание ГФУ: именно они несут ответственность за финансовое благополучие и конкурентоспособность компании. В таблице 4 приведен пример ГФУ для двух направлений.

Таблица 4

Элементы, обеспечивающие успех компании

Таким образом, в настоящее время среда любой организации считается состоящей из двух областей: внутренней и внешней. Окружающая среда — организации-это совокупность действующих лиц и сил, с которыми организация так или иначе взаимодействует.

Внешняя среда, в свою очередь, делится на микросреду (или рабочую среду, или прямую среду или среду прямого воздействия) и макросреду (или общую или косвенную среду). Это разделение является условным и специфичным для каждой организации [11, с. 47].

Процесс определения критических элементов внешней среды, которые могут повлиять на способность компании достичь своих целей, осуществляется с помощью следующих методов: PEST-анализ, PESTLE-анализ, STEP-анализ, SLEPT-анализ, матрица БКГ и т. д.

2. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА КОМИЭНЕРГО - ФИЛИАЛА ПАО «МРСК СЕВЕРО-ЗАПАДА»

2.1 Характеристика финансово-хозяйственной деятельности организации

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» создано по решению учредителя в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», и прочими нормативными правовыми документами Российской Федерации.

Организация в своей деятельности руководствуется Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», Федеральным законом «Об электроэнергетике» и прочими нормативными правовыми актами РФ и Уставом организации.

Полное фирменное наименование Общества – Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада». Общество сформировано без ограничения срока деятельности.

Организация имеет в собственности отдельное имущество и отвечает им по своим обязательствам, имеет право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Основными целями деятельности выступают:

- получение организацией прибыли;

- проведение эффективного и надежного функционирования объектов распределительного электросетевого комплекса;

- обеспечение устойчивого развития распределительного электросетевого комплекса;

- обеспечение надежного и качественного энергоснабжения потребителей.

Уставный капитал организации составлен из номинальной стоимости акций Общества, которые приобретены акционерами. Уставный капитал организации составляет 9578592,31 тыс. руб. Организацией выпущены обыкновенные акции равной номинальной стоимостью 10 копеек каждая. Общество размещает обыкновенные акции и может размещать один или несколько видов привилегированных акций, облигации и прочие эмиссионные ценные бумаги в порядке, который установлен законодательством РФ [29].

Организация образована в 2004 г. в ходе реформы российской электроэнергетики, в итоге которой различные энергосетевые активы ОАО РАО «ЕЭС России» были скооперированы по региональному компоненту. ПАО «МРСК Северо-Запада» стала одной из 14 межрегиональных сетевых организаций. Главный акционер – ПАО «Россети» (55,38%). Организация выступает естественной монополией, в отношении которой проводятся государственные регулирование и контроль. Тарифы на оказываемые услуги определяются государством – региональными регуляторами в соответствии с решениями Федеральной антимонопольной службы. Конкурентным преимуществом организации выступает устойчивый потребительский спрос.

«Комиэнерго» выступает филиалом ПАО «МРСК Северо-Запада». Деятельность организации регламентируется Положением о филиале ОАО «МРСК Северо-Запада» «Комиэнерго», который утвержден приказом Генерального директора ОАО «МРСК Северо-Запада» от 03.03.2008 года №70.

Наглядно пропорция основных групп активов организации отражена ниже на рисунке 1.

Рисунок 1 – Структура активов ПАО «МРСК Северо-Запада» в 2016 году

Собственный капитал организации на конец анализируемого периода равнялся 27 656 147,0 тыс. руб. Собственный капитал организации на протяжении анализируемого периода слабо вырос (на 691 460,0 тыс. руб.).

Таблица 5

Оценка стоимости чистых активов ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2014г. |

2015г. |

2016г. |

2014г. |

2016г. |

|||

|

1. Чистые активы |

26 709 298 |

27 419 130 |

27 528 512 |

43,9 |

47,2 |

+819 214 |

+3,1 |

|

2. Уставный капитал |

9 578 592 |

9 578 592 |

9 578 592 |

15,7 |

16,4 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

17 130 706 |

17 840 538 |

17 949 920 |

28,1 |

30,8 |

+819 214 |

+4,8 |

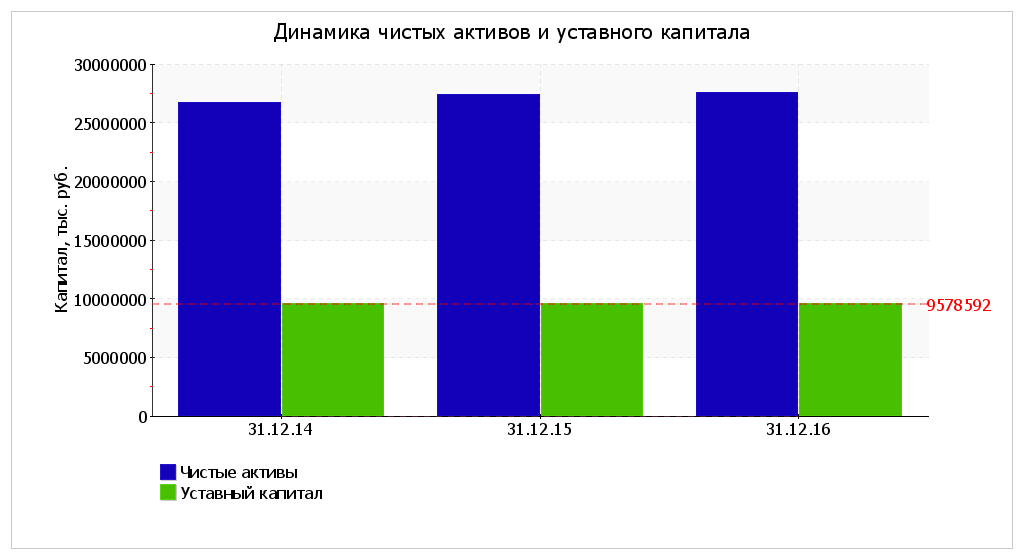

Чистые активы организации на конец анализируемого периода значительно (на 187,4%) выше уставного капитала. Данная пропорция с положительной стороны характеризует финансовое положение, в полной степени удовлетворяя требованиям нормативных актов к размеру чистых активов организации. Также необходимо отметить рост чистых активов на 3,1% в течение изучаемого периода. Превосходство чистых активов над уставным капиталом и в то же время их рост за период свидетельствует о хорошем финансовом положении организации по обозначенному признаку. Ниже на рисунке 2 наглядно отражено изменение чистых активов и уставного капитала.

Рисунок 2 – Динамика чистых активов и уставного капитала ПАО «МРСК Северо-Запада» в 2014 - 2016 году

Ликвидность баланса – это величина покрытия обязательств организации активами, период трансформации которых в денежные средства противопоставлен сроку погашения обязательств. От величины ликвидности баланса зависит и платежеспособность организации. Главный признак ликвидности — это превышение стоимости оборотных активов над величиной краткосрочных пассивов. И чем значительнее это превышение, тем более лучшее финансовое состояние имеет организация с точки зрения ликвидности.

Актуальность выявления ликвидности баланса приобретает большое значение в условиях экономической нестабильности [29].

Для оценки качества активов, их способности трансформироваться в денежные средства осуществим группировку активов баланса на четыре группы: абсолютно и наиболее ликвидные активы, быстрореализуемые активы, медленно реализуемые активы, труднореализуемые активы.

В таблице 6 представим анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Таблица 6 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

434 878 |

-78,5 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

10 698 628 |

-9,1 |

-10 263 750 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

13 459 391 |

-9,5 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

815 936 |

-80,3 |

+12 643 455 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 670 904 |

+14,3 |

≥ |

П3. Долгосрочные обязательства |

19 121 628 |

+6 |

-17 450 724 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

42 727 166 |

+0,4 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

27 656 147 |

+2,6 |

+15 071 019 |