Файл: Система налогового учета (Теоретические основы организации налогового учета на предприятии).pdf

Добавлен: 14.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организации налогового учета на предприятии

1.2. Налоговый учет доходов и расходов предприятия

1.3. Организация налогового учета амортизируемого имущества

Глава 2. Анализ системы налогового учета на предприятии

2.1. Характеристика и анализ финансового состояния предприятия

2.2. Организация бухгалтерского учета на предприятии

Это позволило расширить номенклатуру выпускаемой продукции, улучшить её качество, обеспечить соответствие современным требованиям, конкурентоспособность, прибыльность предприятия. Реализована намеченная программа маркетинговой стратегии, принято участие и выиграны ряд тендерных торгов.

Продолжено развитие компьютерного обеспечения производства.

За отчетный период наметился рост показателей по приоритетным направлениям общества:

За отчетный период наметился рост показателей по приоритетным направлениям общества:

Для обеспечения качества продукции и удовлетворения требований потребителей на заводе разработана и внедрена система менеджмента качества, отвечающая требованиям стандарта ГОСТ Р 9001:2001 (МС ИСО 9001:2000) и основанная на восьми принципах всеобщего управления качеством: ориентация на потребителя, лидерство руководителя, вовлечение работников, процессный подход, системный подход к менеджменту, постоянное улучшение, принятие решений, основанных на фактах, взаимовыгодные отношения с поставщиками. Применение системы менеджмента качества обеспечивает управление организационной, коммерческой и технической деятельностью, гарантирует качество продукции на всех этапах её жизненного цикла и направлено на удовлетворение требований потребителей.

За полстолетия эксплуатации пластиковые окна зарекомендовали себя с самой лучшей стороны. Следуя законам рыночной конкуренции, постоянно увеличивающийся спрос на них обусловил и существенный рост объемов производства, что в свою очередь не могло не сказаться на цене. Сегодня пластиковые окна – почти бюджетный товар.

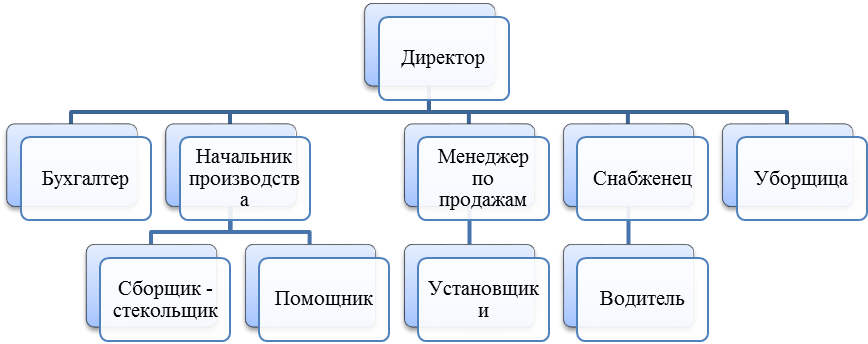

Рисунок 1 – Организационная структура

Приведенную структуру управления персоналом можно отнести к ли-нейной. Она позволяет директору оперативно управлять работой предпри-ятия и находиться в курсе событий.

Современные оконные конструкции из поливинилхлорида (далее - ПВХ) имеют целый ряд достоинств: долговечны; устойчивы ко всем видам метеорологических воздействий; предохраняют помещение от шума, пыли, морозов, сквозняков; удобны в уходе и т.д. В последние годы установка окон из ПВХ в домах получила широкое распространение и стала доступнее. Повышение конкуренции и снижение цен на этом рынке ставят вопрос о необходимости точного планирования и учета затрат при их производстве. В статье рассмотрена методика организации учета и анализа затрат и доходов при производстве окон из ПВХ на основе маржинального подхода. Бюджет продаж разработан маркетинговой службой.

Таблица 1

Бюджет продаж в количественном и стоимостном выражении

|

N |

Показатель |

Значение |

|

1 |

Объем продаж, шт. |

|

|

2 |

Объем продаж, кв. м |

8 734 |

|

3 |

Выручка от продаж без НДС, тыс. руб. |

19 302 |

|

4 |

Средняя площадь одного окна, кв. м |

3,4954 |

|

5 |

Цена за 1 кв. м без НДС, тыс. руб. |

2,21 |

При определении выручки от продажи пластиковых окон использована цена пластикового изделия за 1 кв. м без НДС - 2210 руб. Средняя цена определена на основе анализа существующих предложений на рынке. Выручка от продаж за один год составит 19 302 тыс. руб. (табл. 1). Она должна покрыть переменные (производственные) и постоянные (амортизация и общехозяйственные расходы) затраты.

При разработке плана производства следует выяснить, соответствуют ли

Для проведения анализа доходности производства окон из ПВХ следует разделить затраты на постоянные и переменные. К переменным расходам относятся производственные затраты (см. табл. 2). 92,3% переменных затрат составляют материальные затраты (покупные полуфабрикаты и материалы). Следовательно, для данного производства отсутствуют возможности для существенного снижения себестоимости за счет оптимизации производственного процесса. Расчеты переменных затрат на одно окно в разрезе статей приведены в табл. 3 и 4. Калькуляция общей величины переменных расходов на 1 кв. м изделия представлена в табл. 2.

Таблица 2

Расшифровка стоимости материалов и покупных полуфабрикатов к калькуляции на стандартное окно площадью 2,25 кв. м

|

N |

Наименование |

Норма |

Стоимость, руб. |

|

|

Себестоимость |

||||

|

1 |

Ручка оконная, шт. |

1 |

12,81 |

12,81 |

|

2 |

Ножницы, шт. |

1 |

80,87 |

80,87 |

|

3 |

Средний запор, шт. |

1 |

58,94 |

58,94 |

|

4 |

Привод 15 мм, шт. |

1 |

98,24 |

98,24 |

|

... |

- |

- |

- |

|

|

18 |

Заглушка, шт. |

3 |

8,26 |

24,78 |

|

19 |

Армирующий профиль, м |

1,4 |

31,32 |

43,85 |

|

20 |

Армирующий профиль, м |

9,9 |

23,86 |

236,21 |

|

... |

- |

- |

- |

|

|

38 |

Импост 82 мм, м |

1,47 |

116,16 |

170,76 |

|

39 |

Донный профиль, м |

1,5 |

37,59 |

56,39 |

|

40 |

Соединитель импоста, |

2 |

39,01 |

78,02 |

|

41 |

Стеклопакет для окна, |

2,25 |

450,00 |

1012,50 |

|

42 |

Итого... |

- |

- |

3589,78 |

|

43 |

Транспортные расходы |

- |

- |

394,88 |

|

44 |

Всего... |

- |

- |

3984,65 |

В организации учета и анализа затрат при производстве окон из ПВХ использован маржинальный подход. Маржинальный доход как разница между выручкой и переменными затратами в первую очередь интересует инвесторов, поскольку он является источником средств для возмещения не только постоянных расходов, но и первоначальных вложений в бизнес. Он показывает возможность и сроки возврата вложенных средств. Таким образом, наличие прибыли свидетельствует не только о возмещении инвестиций, но и о доходе от их использования.

2.2. Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета возложена на главного бухгалтера предприятия. Главный бухгалтер - несет ответственность за соблюдение ме-тодологических основ ведения бухгалтерского учета, формирование учетной политики, обеспечивает контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность для ее представления в установленные адреса и сроки.

Совместно с руководителем организации главный бухгалтер подписы-вает документы, служащие основанием для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Также главный бухгалтер отвечает за своевременное начисление и уплату налогов.

Непосредственно коммерческому директору подчиняются: экономический отдел, отдел снабжения, отдел сбыта и маркетинга.

В функции экономического отдела входит текущее и перспективное планирование, разработка нормативов использования материальных ресурсов предприятия, разработка технически обоснованных норм запасов товарно-материальных ценностей предприятия, анализ отклонений от норм технологического цикла производства.

В функции отдела сбыта и маркетинга входит:

1. Разработка стратегии рекламы и её организация;

2. Анализ рынков сбыта и основных конкурентов;

3. Разработка сбытовой политики предприятия;

4. Поиск новых каналов сбыта и анализ существующих.

Отдел снабжения обеспечивает бесперебойное снабжение материально-техническими ресурсами предприятие, для бесперебойного процесса производства; осуществляет контроль за рациональным использованием средств предприятия; следит за соблюдением нормативов расхода; занимается долгосрочным и среднесрочным планированием поставок необходимых материально-технических ресурсов, заключение договоров с поставщиками и пр.

Так как юридический отдел и отдел автоматизации, небольшие по своей величине, то они объединены в один отдел. В задачи юридического отдела входят: контроль за соблюдением законодательства на всех этапах деятельности предприятия, контроль за соблюдением договорных отношений, в случае необходимости ведение дел в суде. В задачи отдела автоматизации входят: обеспечение бесперебойной работы средств автоматизации, обеспечение отделов предприятия современными программными продуктами и пр.

Организация производства - это комплекс мероприятий, направленных на рациональное сочетание процессов труда с вещественными элементами производства в пространстве и во времени с целью повышения эффективности, т. е. достижения поставленных задач в кратчайшие сроки, при наилучшем использовании производственных ресурсов.

Основные требования, предъявляемые к организации производства:

- достижение непрерывности процессов,

- пропорциональности всех звеньев и ритмичности выпуска продукции.

Непрерывность включает использование средств труда с минимальны-ми потерями времени, безостановочное продвижение предметов труда через все стадии производства.

Пропорциональность — это взаимное соответствие пропускной спо-собности смежных участков, позволяющее полностью использовать их про-изводственной мощности.

Ритмичность означает равномерный выпуск продукции и выполнение одинакового объёма работ в равные периоды времени.

Организация производства охватывает основное, вспомогательное и обслуживающее производство и процессы управления как гармонически увязанные звенья единого процесса изготовления продукции.

Охарактеризуем организационную структуру бухгалтерии ООО «Белвуд» (рисунок 2).

Главный бухгалтер

Бухгалтер по учету заработной платы

Бухгалтер кассир

Бухгалтер материального стола

Бухгалтер по учету расчетов

Производственно–калькуляционная группа

Рисунок 2 – Организационная структура бухгалтерии

Структура бухгалтерии линейного типа, т.е. все бухгалтера подчиняются непосредственно главному бухгалтеру.

Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой отчетности предприятия.

Бухгалтер по учету заработной платы – начисляет заработную плату работникам предприятия, начисляет отпускные, больничные листы. Кроме этого отвечает за правильное и своевременное отчисление в фонды социального страхования.

Бухгалтер кассир – ведет счета по учету денежных средств на расчет-ном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе.

Производственно-калькуляционная группа – занимается расчетом нормативов и калькуляцией себестоимости продукции. Также данная группа осуществляет учет отклонений от норм и выявляет причины этих отклоне-ний.

Бухгалтер материального стола – осуществляет бухгалтерский учет производственных запасов предприятия, а также учет выпуска готовой про-дукции.

Бухгалтер по учету расчетов – ведет все счета по учету расчетов, кроме счетов по налогам и заработной платы. К таким счетам относят счета по учету с поставщиками, покупателями, прочим дебиторам и кредиторам и др.

На предприятии действует инвентаризационная комиссия, в состав ко-торой входят: руководитель предприятия, главный бухгалтер, бухгалтер-кассир и один из работников технического персонала.

На данном предприятии используется программа «1С - Бухгалтерия».

Исходными данными для бухгалтерии являются проводки, вводимые в журнал хозяйственных операций. На основании введенных проводок программа автоматически формирует баланс.

Учетная политика - это принятая организацией совокупность способов ведения бухгалтерского учета. Учетная политика формируется главным бухгалтером и утверждается руководителем организации на основании и в соответствии с ПБУ 1/98 «Учетная политика организации» и требованиями Налогового кодекса РФ.

Основные положения настоящей Учетной политики подлежат раскры-тию в бухгалтерской отчетности.

1. Бухгалтерский учет ведется на основе рабочего плана счетов.

2. 0рганизация ведет бухгалтерский учет в рублях и копейках.

З. При денежных расчетах за товары, работы и услуги от населения и предпринимателей без образования юридического лица организация приме-няет контрольно-кассовые машины.

Внутренний контроль осуществляется коммерческим директором.

Оставшийся срок полезного использования объекта равен 108 мес. (132 - 24). Норма амортизации составит 0,926% (1/108 х 100%).

Остаточная стоимость объекта по состоянию на 1 января 2016 года -280 000 руб. (350 000 - 70 000). Сумма амортизации за два года (2018-2016) и два месяца (январь и февраль 2018 года) равна 67413 руб. (280 000 руб. х 0,926% х 26 мес.).

Таблица 3

Расчет амортизации

|

Объект основных средств |

Остаточная стоимость на 01.01.15 |

Норма амортизации |

Сумма амортизации |

|

1 |

2 |

3 |

4 |

|

Автомобиль ГАЗ -31105 |

280000 |

0,926 |

67413 |