Файл: Цель и задачи налогового учета (Понятие и сущность налогового учета).pdf

Добавлен: 14.03.2024

Просмотров: 21

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы организации налогового учета на предприятии

1.1. Понятие и сущность налогового учета

1.2. Налоговые системы и их сущность

1.3. Организация налогового планирования как метод снижения налоговой нагрузки

2. Анализ налогового учета на материалах ООО «Про-Строй»

2.1. Организационно-экономическая характеристика ООО «Про-Строй»

2.2. Анализ эффективности налогового учета ООО «Про-Строй»

2.3. Анализ налоговой нагрузки ООО «Про-Строй»

3. Направления совершенствования налогового учета и планирования в ООО «Про-Стой»

3.1. Проблемы налогового учета и планирования в ООО «Про-Строй»

3.2. Направления совершенствования налогового учета и планирования ООО «Про-Строй»

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

По сравнению с 2015 годом в 2016 году наблюдается рост выручки от реализации на 120535 тыс. руб. В 2017 году выручка снизилась на 61376 тыс. руб., что в итоге за три года привело к росту выручки на 59159 тыс. руб.

При этом себестоимость продаж возросла на 51927 тыс. руб. Данные изменения привели к снижению чистой прибыли на 1420 тыс. руб.

Рост фондоотдачи на 814,14 руб. говорит о повышении эффективности использования основных фондов.

Рентабельность продаж в 2017 году снизилась на 0,8% по сравнению с данными 2015 года. Снизилась рентабельность активов на 1,15%, что говорит снижении эффективности использования активов.

Средняя заработная плата сотрудников предприятия к 2017 году возросла на 0,8 тыс. руб. Среднесписочная численность сотрудников возросла на 10 человек, фонд оплаты труда увеличился на 265,4 тыс. руб.

За период 2015-2017 гг. снизилась зависимость предприятия от заемных источников, об этом говорит рост коэффициента соотношения заемных и собственных источников на 9%.

Таким образом, ООО «Про-Строй» является развивающейся организацией, структура управления – линейно-функциональная, что полностью соответствует масштабам деятельности организации.

2.2. Анализ эффективности налогового учета ООО «Про-Строй»

ООО «Про-Строй» применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный налог, налог на имущество.

Налог на прибыль платиться с прибыли полученной за налоговый период. В состав доходов предприятия включаются доходы от реализации (продажи строительных комплексов) и внереализационные доходы, к расходам относятся расходы, уменьшающие сумму доходов от реализации и внереализационные расходы.

В таблице 2 представлен анализ динамики исчисленного и уплаченного налога на прибыль за 2015-2017 гг.

Таблица 2

Анализ исчисленного налога на прибыль за 2015-2017 гг., тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|---|---|---|---|---|---|

|

Доходы от реализации |

54259 |

73315 |

61491 |

7232 |

13,33 |

|

Внереализационные доходы |

145 |

167 |

201 |

56 |

38,62 |

|

Расходы, связанные с доходом от реализации |

47560 |

61516 |

53780 |

6220 |

13,08 |

|

Внереализационные расходы |

2301 |

3420 |

3412 |

1111 |

48,28 |

|

Прибыль до налогообложения |

4543 |

8546 |

4500 |

-43 |

-0,95 |

|

Налог на прибыль |

908,6 |

1709,2 |

900 |

-8,6 |

-0,95 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

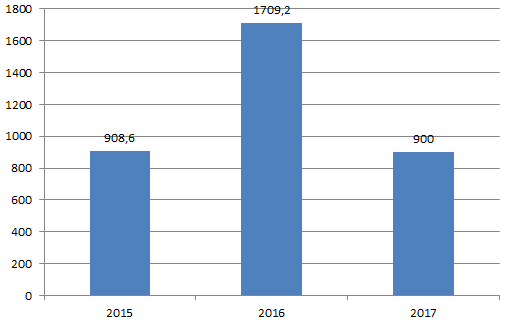

Налог на прибыль за три года снизился на 8,6 тыс. руб. (или на 0,95%), что произошло за счет роста доходов от реализации на 7232 тыс. руб., внереализационных доходов на 56 тыс. руб., увеличения расходов, связанных с реализацией на 6220 тыс. руб., внереализационных расходов на 1111 тыс. руб. Динамика налога на прибыль представлена на рисунке 2.

Рис. 2. Динамика налога на прибыль ООО «Про-Строй» за 2015-2017 гг., тыс. руб.

Проведем анализ начисленного и уплаченного НДС за 2015-2017 гг. (таблица 3).

Таблица 3

Анализ динамики начисленного и уплаченного НДС за 2015-2017 гг. ООО «Про-Строй», тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|

Выручка от реализации |

54259 |

73315 |

61491 |

7232 |

13,33 |

|

НДС с реализации |

9766,62 |

13196,7 |

11068,4 |

1301,76 |

13,33 |

|

НДС к вычету |

8540 |

10432 |

9870 |

1330 |

15,57 |

|

НДС к уплате |

1226,62 |

2764,7 |

1198,38 |

-28,24 |

-2,30 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

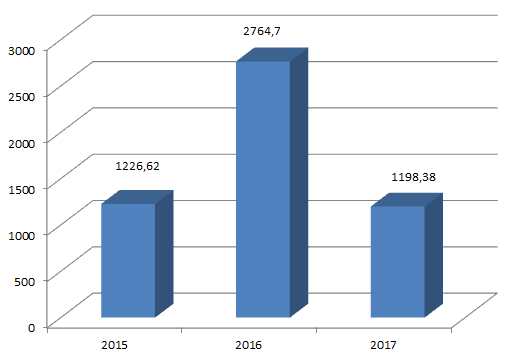

НДС к уплате в 2017 году снизился на 28,24 тыс. руб. (или на 2,3%) по сравнению с 2015 годом. Данное изменение произошло за счет роста НДС с реализации на 1301,76 тыс. руб. (или н 13,33%), и роста НДС к вычету на 1330 тыс. руб. (или на 15,57%).

Динамика НДС представлена на рисунке 3.

Рис. 3. Динамика НДС ООО «Про-Строй» за 2015-2017 гг. тыс. руб.

Анализ имущественных налогов предприятия представлен в таблице 4.

Таблица 4

Анализ динамики имущественных налогов за 2015-2017 гг. ООО «Про-Строй», тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|---|---|---|---|---|---|

|

Транспортный налог |

45,6 |

67,8 |

67,8 |

22,2 |

48,68 |

|

Имущественный налог |

304 |

312 |

349 |

45 |

14,80 |

|

Итого |

349,6 |

379,8 |

416,8 |

67,2 |

19,22 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

Из данных таблицы 4 видно, что общая сумма имущественных налогов предприятия к 2017 году возросла на 67,2 тыс. руб. (или на 19,22%) по сравнению с 2015 годом. Данное изменение произошло за счет роста транспортного налога на 22,2 тыс. руб. и увеличения налога на имущество на 45 тыс. руб.

Таким образом, организация применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, налог на имущество, транспортный налог. Как показал анализ, наблюдается увеличение налоговых платежей ООО «Про-Строй» к 2017 году.

2.3. Анализ налоговой нагрузки ООО «Про-Строй»

Анализ налоговой нагрузки позволяет определить степень влияния выбранной системы налогообложения на деятельность предприятия, а сравнение ее со среднеотраслевой позволяет оценить риск выездной налоговой проверки.

В таблице 5 представлен анализ налоговой нагрузки предприятия за 2015-2017 гг.

Таблица 5

Анализ налоговой нагрузки за 2015-2017 гг. ООО «Про-Строй», тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|---|---|---|---|---|---|

|

Налог на прибыль |

908,6 |

1709,2 |

900 |

-8,6 |

-0,95 |

|

НДС |

1226,62 |

2764,7 |

1198,38 |

-28,24 |

-2,30 |

|

налог на имущество |

45,6 |

67,8 |

67,8 |

22,2 |

48,68 |

|

Транспортный налог |

304 |

312 |

349 |

45 |

14,80 |

|

Итого налоговых платежей |

2484,82 |

4853,7 |

2515,18 |

30,36 |

1,22 |

|

Выручка от реализации |

54259 |

73315 |

61491 |

7232 |

13,33 |

|

Налоговая нагрузка,% |

4,58 |

6,62 |

4,09 |

-0,49 |

-10,68 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

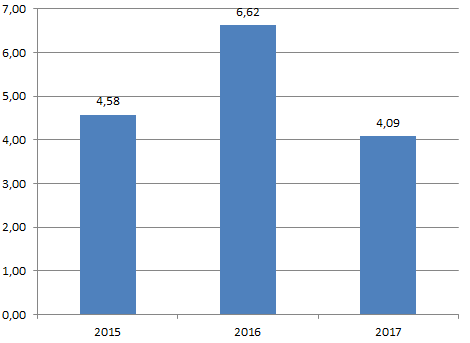

Из данных таблицы 5 видно, что налоговая нагрузка предприятия снизилась к 2017 году на 0,49% по сравнению с 2015 годом. Данное изменение произошло за счет роста общей суммы налоговых платежей на 30,36 тыс. руб. и увеличения выручки предприятия на 7232 тыс. руб. Динамика налоговой нагрузки представлена на рисунке 4.

Рис. 4. Динамика налоговой нагрузки ООО «Про-Строй» за 2015-2017 год, %

В целом снижение налоговой нагрузки является положительным моментом для деятельности предприятия. Сравним налоговую нагрузку предприятия со среднеотраслевой, установленной ФНС РФ. Среднеотраслевая налоговая нагрузку определяется Концепцией планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Сравнение налоговой нагрузки предприятия со среднеотраслевой представлена в таблице 6.

Таблица 6

Сравнительная характеристика налоговой нагрузки ООО «Про-Строй» со среднеотраслевой за 2015-2017 гг.,%

|

Показатель |

2015 |

2016 |

2017 |

|

Налоговая нагрузка ООО «Про-Строй» |

4,58 |

6,62 |

4,09 |

|

Налоговая нагрузка среднеотраслевая |

12,7 |

10,9 |

10,3 |

|

Отклонение |

-8,12 |

-4,28 |

-6,21 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

Как видно из таблицы 6, налоговая нагрузка исследуемого предприятия значительно ниже среднеотраслевой нагрузки, так в 2015 году она ниже на 8,12%, в 2016 году – на 4,28%, в 2017 году – на 6,21%. Данная тенденция повышает риск выездной налоговой проверки для ООО «Про-Строй».

Таким образом, анализ налоговой нагрузки предприятия показал снижение нагрузки к 2017 году на 0,49%, кроме того налоговая нагрузка предприятия значительно ниже среднеотраслевой, что повышает риск выездных налоговых проверок.

В данном разделе работы был проведен анализ налогового учета ООО «Про-Строй». На основании проведенного исследования можно сделать следующие выводы. ООО «Про-Строй» является субъектом строительной сферы. Прибыльность компании к 2017 году возросла. Выручка возросла на 38%, снижение чистой прибыли составило 0,95%. ООО «Про-Строй» применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный налог, налог на имущество. Как показал анализ, наблюдается увеличение налоговых платежей ООО «Про-Строй» к 2017 году. При этом снижается налоговая нагрузка предприятия.

3. Направления совершенствования налогового учета и планирования в ООО «Про-Стой»

3.1. Проблемы налогового учета и планирования в ООО «Про-Строй»

Анализ налоговой политики, применяемой в ООО «Про-Строй» показал, что в организации не планируются налоговые платежи и налоговая нагрузка.

Следует отметить, что предприятие не имеет право на налоговые льготы по налогам. Деятельность предприятия не подпадает под ЕНВД, УСН и патентную систему налогообложения.

В связи с этим ООО «Про-Строй» очень сложно выбрать способы снижения налоговой нагрузки. Данная проблема касается всех предприятий строительной сферы, т.к. на балансе таких предприятий находится много основных средств и большие доходы не позволяют применять специальные налоговые режимы.

К основным проблемам организации налогового учета и планирования в организации следует отнести:

- Отсутствие учетной политики для целей налогового учета;

- Отсутствует эффективная система планирования на предприятии;

- Не проводиться оценка налоговой нагрузки;

- Не эффективное распределение доходов, отсутствие обоснованного подтверждения расходов, которые могли бы быть приняты к налоговому учета.

В качестве последнего пункта следует отметить, что некоторые расходы оплачиваются через подотчетных лиц, при этом подотчетные лица прикладывают документы, которые оформлены не по правилом, либо с нарушением установленных правил. Поэтому в налоговом учете бухгалтер не может их принять к расходам, а соответственно и снизить налогооблагаемую базу.

Таким образом, в организации существуют проблемы налогового учета и планирования, которые требуют решения.

3.2. Направления совершенствования налогового учета и планирования ООО «Про-Строй»

Наибольшее негативное воздействие на состояние строительных организаций оказывают высокий уровень налогов, большое количество налоговых споров в силу неясности в области налогового законодательства, отсутствия способов исчисления налогов для участников строительной деятельности [10, с. 13].