Файл: Цель и задачи налогового учета (Понятие и сущность налогового учета).pdf

Добавлен: 14.03.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы организации налогового учета на предприятии

1.1. Понятие и сущность налогового учета

1.2. Налоговые системы и их сущность

1.3. Организация налогового планирования как метод снижения налоговой нагрузки

2. Анализ налогового учета на материалах ООО «Про-Строй»

2.1. Организационно-экономическая характеристика ООО «Про-Строй»

2.2. Анализ эффективности налогового учета ООО «Про-Строй»

2.3. Анализ налоговой нагрузки ООО «Про-Строй»

3. Направления совершенствования налогового учета и планирования в ООО «Про-Стой»

3.1. Проблемы налогового учета и планирования в ООО «Про-Строй»

3.2. Направления совершенствования налогового учета и планирования ООО «Про-Строй»

Данные факторы порождают налоговые риски и необходимость разработки строительными организациями системы управления налогами внутри предприятия для минимизации рисков в области налогообложения.

Для создания и эффективной реализации системы управления налогами в ООО «Про Строй» необходимо провести решение следующих задач:

- разработать стратегию развития предприятия, бизнес-план и бюджет;

- сбор и обработка информации;

- создание схемы налогового менеджмента (налоговое поле, договорное поле, учетная политика);

- мониторинг факторов, влияющих на налогообложение.

Наряду с общими подходами к управлению налогообложением на предприятии для ООО «Про Строй «есть свои специфические аспекты налогового менеджмента [12, с. 450]:

- объект обложения – выполнение строительных работ подрядчиков, оказание услуг заказчиков и застройщиков, дальнейшая реализация готового объекта инвестора. Строительная деятельность осуществляется строительными компаниями, имеющими свидетельства о допуске к таким видам работ и выполняемая ими хозяйственным или подрядным способом;

- субъект налога – строительные компании, которые участвуют в процессе создания объекта строительства. В строительно-инвестиционной деятельности субъектами налога являются инвесторы, застройщики, заказчики, подрядчики;

- строительные организации имеют право совмещать функции нескольких участников строительства, при наличии допуска к таким работам;

- строительные организации в процессе осуществления инвестиционно-строительной деятельности заключают различные договора (инвестиционный договор, договор долевого участия, договор о совместной деятельности, агентский договор, договор подряда) и от их условий, юридической квалификации зависит налогообложение каждого участника;

- использование льготы строительными организациями в части налога на добавленную стоимость и налога на прибыль при заключении договора долевого участия в соответствии с Федеральным законом от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и инвестиционного договора согласно Федеральному закону от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- использование строительными компаниями разных систем налогообложения (общая система налогообложения, упрощенная система налогообложения, единый налог на вмененный доход при оказании услуг ремонта и строительства физическим лицам) [17, с. 196].

В теоретической практике существуют огромное количество элементов управления налогообложением: состояние бухгалтерского и налогового учета учетная политика, налоговые льготы и организация сделок, налоговый контроль, налоговый календарь, стратегия оптимального управления и план реализация этой стратегии, льготные режимы налогообложения и другие.

Учетная политика является главным элементом в системе управления налогами в строительных организациях, так как именно в учетной политике отражается основной механизм налогообложения хозяйственных операций.

Приведем элементы учетной политики строительных организаций по наиболее проблемным хозяйственным операциям (таблица 7) [12, с. 449].

Таблица 7

Элементы учетной политики строительной организации

|

Элемент учетной политики |

Пояснения |

Последствия |

|---|---|---|

|

Раздельный учет входящего НДС по товарам, работам, услугам, использованным при строительстве объекта |

Раздельный учет входящего НДС по следующим операциям: хозяйственные операции, имеющие инвестиционный характер, в частности получение застройщиком входящего НДС от подрядчика – необлагаемое НДС операция; деятельность по оказании услуг застройщика, а именно получение входящего НДС по прямым расходам застрой- щика – облагаемое НДС операция; при осуществлении косвенных, общехозяйственных расходов и НДС по ним относится к облагаемым и необлагаемым операциям согласно установленной предприятием пропорции |

Отражение в учетной политике пропорции распределения НДС и ведение раздельного учета строительными организациями снижает риск отказа в вычете, риск начисления НДС. |

|

Определение принципа и метода распределения доходов от строительной деятельности с длительным технологическим циклом. |

Строительству характерен длительный технологический цикл производства. Поэтому строительным организациям необходимо выполнить одно из двух ‒ прописать в договоре поэтапную сдачу работ (услуг) и соответственно отражение доходов в учете застройщика; ‒ определить методику распределения доходов по указанным услугам застройщика по каждому договору. |

Отражение метода рас пределения доходов позволяет снизить риски по возможным неясностям при налоговых проверках. |

Окончание таблицы 7

|

Элемент учетной политики |

Пояснения |

Последствия |

|

Формирование резерва на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию построенного объекта |

Согласно ст. 267 НК РФ резерв создается в отношении тех то варов (работ), по которым в соответствии с условиями заключенного договора с покупателями предусмотрены обслуживание и ремонт в течение срока гарантийного срока В строительстве резерв на гарантийное обслуживание и ремонт построенных объектов формируется и отражается в учетной политике застройщиков или подрядчиков зависимости от договорных условий, схем взаимодействия в строительно-инвестиционной деятельности |

Необходимо предусмотреть формирование резерва для покрытия расходов по возможным претензиям после сдачи готового объекта покупателям и претензиям в период эксплуатации. |

|

Метод списания материалов на объект строительства |

С 2015 года строительные организации имеют три метода отпуска материалов: ФИФО, по средней себестоимости, по себестоимости каждой единицы. Списание материалов происходит по заранее установленным нормам. Лимитом расходования материалов могут являться нормы, прописанные в сметных документах. |

Таблица составлена по: Некрасова, Т.П. Особенности налогообложения строительных организаций // Инновационные кластеры в цифровой экономике: теория и практика Труды VIII научно-практической конференции с международным участием.. – 2017. – С. 449.

Таким образом, налоговый менеджмент – это необходимый инструмент успешного ведения бизнеса в ООО «Про Строй». В целях управления налогообложением и минимизации налоговых рисков ООО «Про Строй», кроме всех общеустановленных элементов налогового менеджмента, следует обратить внимание на перечисленные выше аспекты учетной политики.

В данном разделе работы были рассмотрены проблемы и направления решения налогового учета и планирования в ООО «Про-Стой». На основании проведенного исследования можно сделать следующие выводы.

В ООО «Про-Стой» достаточно высокая налоговая нагрузка однако снизить данную нагрузку используя другие налоговые режимы предприятие не имеет право. Поэтому в организации следует совершенствовать качество налогового учета и планирования, необходимо разработать учетную политику для налогового учета и привести в порядок первичные документы, подтверждающие расходы предприятия.

Заключение

На основании проведенного исследования можно сделать следующие выводы.

Налоговым учетом является формирования информации о хозяйственных операциях с целью исчисления налоговой базы и налогов к уплате в бюджет. Целью налогового учета является определение задолженности перед налогом в бюджет с учетом требований НК РФ.

НК РФ предусматривает применение юридическими лицами общую систему налогообложения или специальные налоговые режимы. Применение специальных режимов налогообложения позволяет юридическим лицам снижать налоговую нагрузку. К специальным налоговым режимам относятся: ПСН, УСН, ЕСХН. Налоговое планирование используется предприятием с целью совершенствования налогового учета и снижения налоговой нагрузки предприятия. Для этого осуществляется планирование доходов и расходов предприятия, рассчитываются планируемые показатели налоговой базы, налоговой нагрузки. Исходя из расчетов предприятием делается вывод о применении той или иной системы налогообложения.

Практика организации налогового учета была рассмотрена на примере организации ООО «Про-Строй». Основными видами деятельности ООО «Про-Строй» являются строительство жилых и нежилых помещений, специализированные строительные работы.

ООО «Про-Строй» является развивающейся организацией, структура управления – линейно-функциональная, что полностью соответствует масштабам деятельности организации.

ООО «Про-Строй» применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный налог, налог на имущество. Как показал анализ, наблюдается увеличение налоговых платежей ООО «Про-Строй» к 2017 году.

Анализ налоговой нагрузки предприятия показал снижение нагрузки к 2017 году на 0,49%, кроме того налоговая нагрузка предприятия значительно ниже среднеотраслевой, что повышает риск выездных налоговых проверок.

В целом можно сказать, что ООО «Про-Строй» не может применять УСН и ЕНВД, что не дает возможности оптимизировать налоговую нагрузку. Для совершенствования системы налогообложения в организации следует развивать налоговый менеджмент.

В частности можно использовать возможности применения:

- совмещения функции нескольких участников строительства, при наличии допуска к таким работам;

- детальную проработку договоров (инвестиционный договор, договор долевого участия, договор о совместной деятельности, агентский договор, договор подряда) от условий которых, юридической квалификации зависит налогообложение организации;

- использование льготы строительными организациями в части налога на добавленную стоимость и налога на прибыль при заключении договора долевого участия в соответствии с Федеральным законом от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и инвестиционного договора согласно Федеральному закону от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- использование разных систем налогообложения (общая система налогообложения, упрощенная система налогообложения, единый налог на вмененный доход при оказании услуг ремонта и строительства физическим лицам).

Список использованных источников

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ (ред. от 03.08.2018) // Российская газета. – 1998. – 8 августа.

- Анашкин А.К. Система налогового контроля – программа эффективного управления // Финансы и редит. – 2016. – №14. – С. 54-58.

- Афонина А.С. Коллизии налоговой системы и налоговый кодекс // Российский экономический журнал. – 2016. – № 5. – С. 15-20.

- Баранова Л.Г. Налогообложение строительных организаций: учебное пособие. – СПб.: Питер, 2015. – 213 с.

- Дадашев А.З. Налоговая система России: учебное пособие. – М.: АКДИ Экономика и жизнь, 2016. – 211 с.

- Евстигнеев Е.Н. Налоги и налогообложение. Теория и практикум: учебное пособие. – М.: Проспект, 2016. – 520 с.

- Кирина Л.С. Методические аспекты налогообложения строительных организаций // Горизонты экономики. – 2015. – № 5 (24). – С. 58-120.

- Косолапов А.И. Налоги и налогообложение: учебное пособие. – М.: Дашков и Ко, 2016. – 115 с.

- Краузе Е. В. Значение малого бизнеса в России // Проблемы современной экономики. – 2017. – №8. – С. 18-22.

- Крутик А.Б. Проблемы и перспективы развития предпринимательства в российской экономике// Проблемы современной экономики. - 2015. – №2. – С. 12-18.

- Миляков Н.В. Налоги и налогообложение. Практикум. – М.: ИНФРА-М, 2016. – 118 с.

- Некрасова Т.П. Особенности налогообложения строительных организаций // Инновационные кластеры в цифровой экономике: теория и практика. – 2017. – №9. – С. 449-453.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: учебник для вузов. – М.: Международный центр финансово-экономического развития, 2017. – 301 с.

- Родионова А.А. Специфика налогообложения строительных организаций // Сборник статей Международной научно-практической конференции. – 2017. – №12. – С. 219-221.

- Романовская А.О. Специфические особенности налогообложения строительных организаций в РФ. – Самара: Книга, 2016. – 264 с.

- Татаров К.Ю. Организация внутреннего контроля в строительной организации // Бухучет в строительных организациях. – 2016. – № 2. – С. 19-26.

- Ханагян А.Э. О признании строительной площадки постоянным представительством // Приоритетные направления налоговой и таможенно-тарифной политики России в современных экономических условиях. – 2017. – №11. – С. 191-198.

- Чеберко Е.Ф. Основы предпринимательской деятельности. История предпринимательства: учебник и практикум. – Люберцы: Юрайт, 2016. – 420 c.

- Череданова Л.Н. Основы экономики и предпринимательства: учебник. – М.: Академия, 2016. – 224 c.

- Черника Д.Г. Налоги: учебное пособие. – М.: Финансы и статистика, 2016. – 656 с.

- Юткина Т.Ф. Налоги и налогообложение: учебник. – М.: ИНФРА-М, 2016. – 576 с.

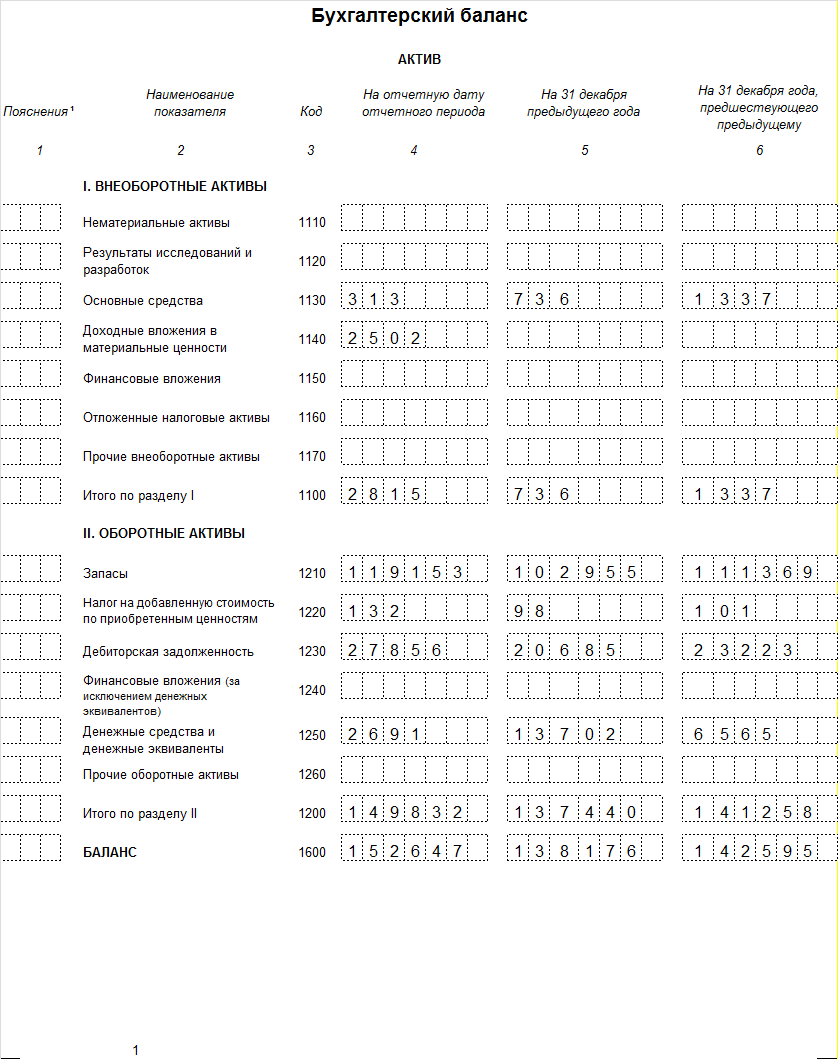

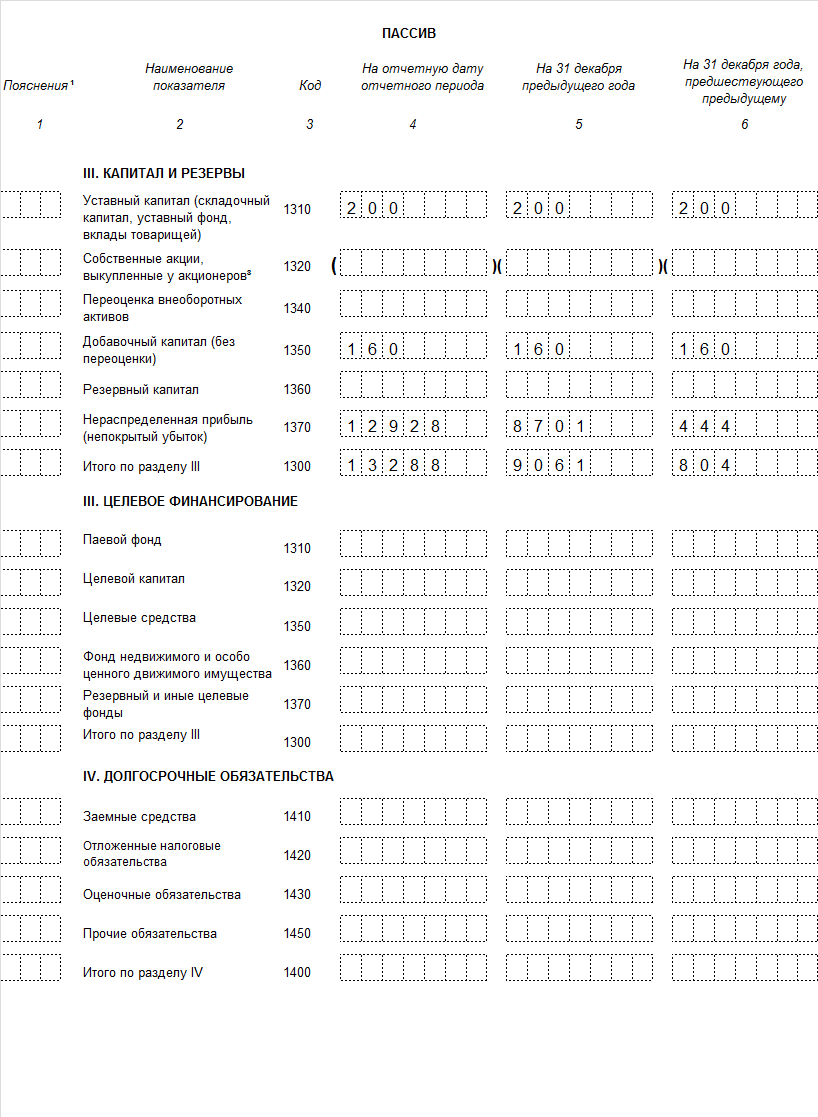

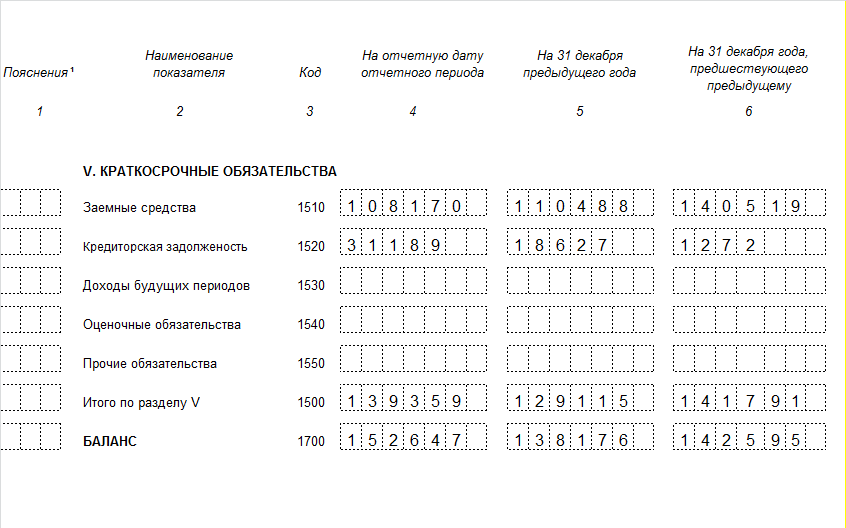

Приложение 1

Бухгалтерский баланс ООО «Про-Строй» за 2017 г.

Продолжение приложения 1

Продолжение приложения 1

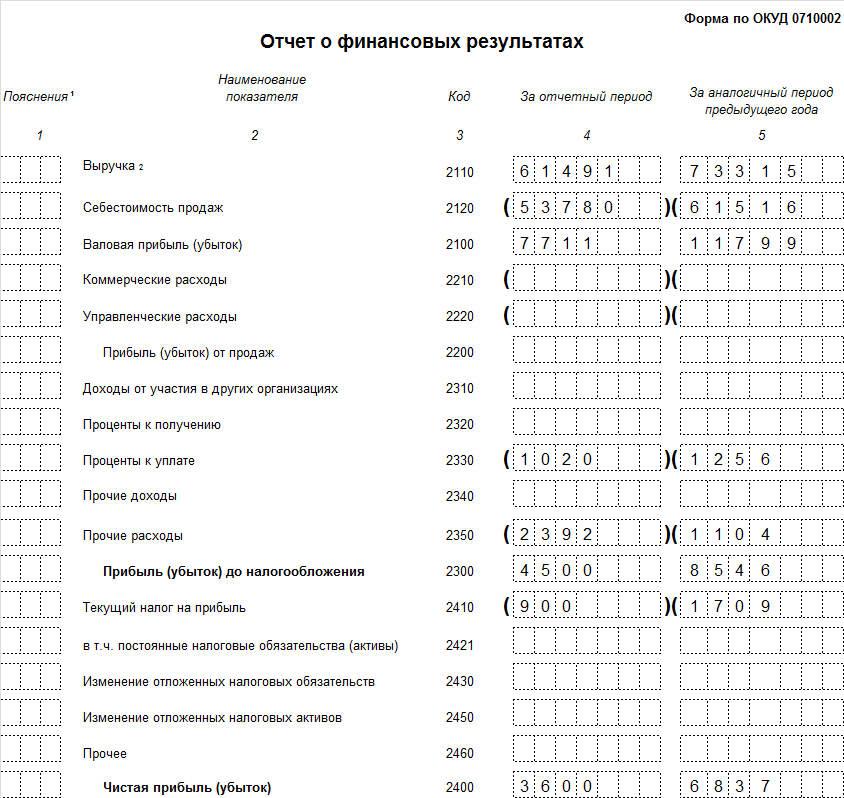

Приложение 2

Отчет о финансовых результатах ООО «Про-Строй» за 2017 г.