Добавлен: 14.03.2024

Просмотров: 56

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты счетов и двойной записи

1.1. Понятие и принципы организации бухгалтерского учета

1.2. Характеристика системы счетов бухгалтерского учета и двойной записи

Глава 2. Система счетов и двойная запись в ООО «Гранд Тур»

2.1. Организационная и экономическая характеристика ООО «Гранд Тур»

2.2. Регистрация фактов хозяйственной деятельности на счетах учета в ООО «Гранд Тур»

3.1. Составление бухгалтерского баланса

Каждый факт хозяйственной операция вызывает изменения бухгалтерского учета как минимум на двух счетах, таким образом, хозяйственные операции записываются на счетах методом двойной записи. Использование счетов и двойной записи как способа обработки первичной информации о хозяйственных операциях позволяет определить экономическую сущность определенных операций, показать движение активов предприятия, вычислить показатели хозяйственной жизнедеятельности, проявляющиеся при этом взаимосвязи и на этой основе сформировать четкую информационную модель реального кругооборота активов предприятия в процессе масштабного воспроизводства.

Двойная запись используется для верного показателя хозяйственных операций на счетах бухгалтерского учета. Исходя из того, что каждая операция в равной сумме, проявляется в дебетуемом и кредитуемом счетах, так же итоги оборотов по дебету счетов и по кредиту счетов должны быть равны, только при этом условии возможно составление оборотной ведомости.

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета. Так сказано в Законе № 402-ФЗ.

Двойная запись – это способ ведения бухгалтерского учета, который лежит в основе формирования документированной систематизированной информации об учетных объектах[10].

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. Способ или метод двойной записи также часто именуется принципом двойной записи в бухгалтерском учете, подчеркивая тем самым основополагающую роль двойной записи в системе бухгалтерского учета.

А сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета.

Оборотная ведомость – представляет собой свод оборотов и сальдо по всем синтетическим счетам бухгалтерского учета, предназначенный для проверки учетных записей, составления баланса и общего ознакомления с состоянием и изменениями хозяйственных средств.

При верном ведении бухгалтерского учета оборотная ведомость по синтетическим счетам должна соответствовать следующим требованиям:

- итог начальных сальдо по дебету должны быть равны итогу начальных сальдо по кредиту;

- итоги оборотов по дебетуемым и кредитуемым счетам за определенный период должны быть равны;

- итог конечных сальдо по дебету должны быть равны итогу конечных сальдо по кредиту[11].

Для объединения условных данных по счетам аналитического учета так же составляются оборотные ведомости по отдельной группе аналитических счетов к данному синтетическому счету. Оборотные ведомости по аналитическим счетам в зависимости от особенностей объектов наблюдения, характеризующих объекты учета, могут выражаться в различной форме (карточки, журналы, книги).

Базовую ступень организации бухгалтерского учета основывает система способов и приемов, применяемая путем документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств и т.д.

В теории и методах бухгалтерского учета системе счетов бухгалтерского учета принадлежит важная роль, ведь с их применением исключается проблема двойственного отображения информации, ее накапливания и обобщения.

Глава 2. Система счетов и

двойная запись в ООО «Гранд Тур»

2.1. Организационная и экономическая характеристика ООО «Гранд Тур»

Полное наименование субъекта исследования: Общество с ограниченной ответственностью «Гранд Тур». Краткое наименование: ООО «Гранд Тур» (далее – Общество, Компания, Турагентство, Гранд Тур).

Уставный капитал состоит из номинальной стоимости долей его участников и на момент учреждения составляет 3188 тыс. рублей, разделен на 10 долей, n что n составляет n 100 n процентов n уставного n капитала. Дата регистрации Общества в налоговых органах сентября 2002 года.

Турагентство предоставляет следующие услуги:

- Индивидуальные туры в любую точку мира.

- Разработка любых сложных маршрутов.

- Бронирование мест в лучших отелях мира.

Предприятие оказывает экскурсионные услуги в соответствии с требованиями ГОСТ Р50644 94; ГОСТ Р 50681-94; ГОСТ Р 50690-94.

Успех в технологии продаж туристского продукта был достигнут фирмой благодаря хорошо отлаженной системе реализации и гибкой агентской политике. В связи с большим объёмом туристского оборота фирма имеет возможность устанавливать умеренные цены на все виды туристского продукта, использовать все возможные виды скидок для минимизации стоимости туристского обслуживания.

Турагентство «Гранд Тур» предлагает широкий набор туристских маршрутов, отличное размещение и питание по умеренным и высоким ценам. Эффективно используя методы кооперации с экскурсионным бюро, ведущими музеями, осуществляет обслуживание туристов на высоком уровне.

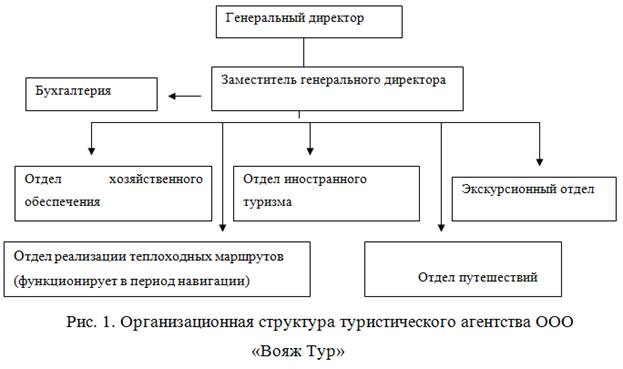

Организационная структура управления (рис. 1) туристической фирмой представляет собой совокупность управленческих звеньев, расположенных в строгой соподчиненности и обеспечивающих взаимосвязь между управляющей и управляемой системами организации. Задача организационной структуры – распределение между отдельными подразделениями фирмы прав и обязанностей. Руководство текущей деятельностью турагентства осуществляется единоличным исполнительным органом – Генеральным директором.

Рисунок 1. Организационная структура ООО «Гранд Тур»

Организационная структура турагентства постоянно совершенствуется адекватно её развитию. В Компании работает 17 человек, в летний сезон привлекается дополнительный специалист – менеджер по реализации теплоходных маршрутов. Все сотрудники имеют надлежащее профессиональное образование, подготовку и опыт работы.

В Обществе наблюдается линейно-функциональная структура управления. При линейно-функциональной структуре управление осуществляется линейным руководителем через подчиненных ему функциональных руководителей, каждый из которых имеет право руководить подчиненными подразделениями (исполнителями) в пределах порученных им функций.

Основные финансовые показатели деятельности Компании приведены в таблице 2.

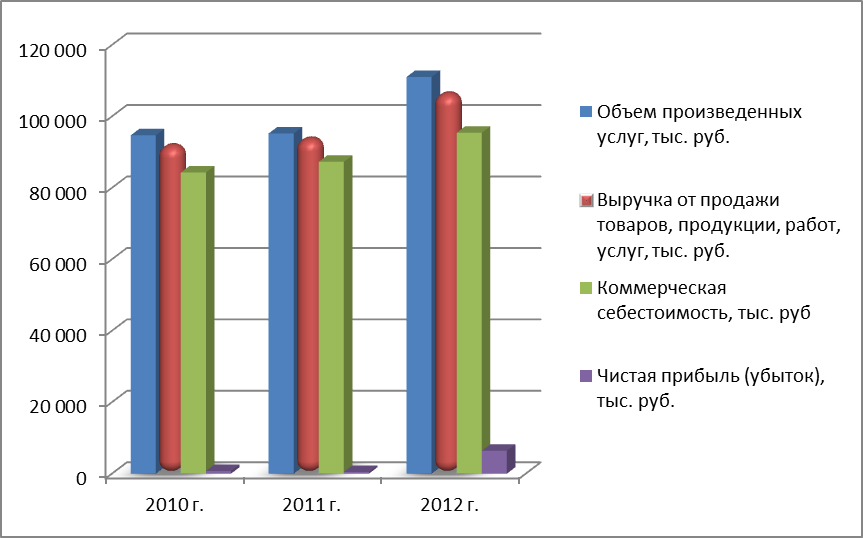

Объем оказанных услуг демонстрирует тенденцию роста: в 2015 году -1%, в 2016 г. – 17%. Выручка от продаж также увеличивается, в 2015 году – на 2%, в 2016 г. – на 14%. Коммерческая (полная) себестоимость при этой показывает несколько меньшие тенденции роста – рост в 2015 году на 4% и на 9% в 2016 г.. Прибыль от продаж упала в 2015 году на 15%, в 2016 г. выросла на 73%.

Таблица 2

Финансовые результаты деятельности Общества

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2015 г. в % к 2014 г. |

2016 г. в % к 2015 г. |

|

Объем произведенных услуг, тыс. руб. |

94695 |

95221 |

111060 |

1,01 |

1,17 |

|

Среднесписочная численность работников, чел. |

36 |

41 |

43 |

1,14 |

1,05 |

|

Среднегодовая заработная плата, тыс. руб. |

505,2 |

579,6 |

657,6 |

1,15 |

1,13 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

91539 |

93408 |

106032 |

1,02 |

1,14 |

|

Себестоимость оказанных услуг, тыс. руб. |

75390 |

77 631 |

83841 |

1,03 |

1,08 |

|

Коммерческие расходы, тыс. руб. |

512 |

784 |

2022 |

1,53 |

2,58 |

|

Управленческие расходы, тыс. руб. |

8411 |

8 876 |

9570 |

1,06 |

1,08 |

|

Коммерческая себестоимость, тыс. руб. |

84313 |

87291 |

95433 |

1,04 |

1,09 |

|

Прибыль от продаж, тыс. руб. |

7226 |

6117 |

10599 |

0,85 |

1,73 |

|

Проценты к получению, тыс. руб. |

184 |

206 |

453 |

1,12 |

2,20 |

|

Проценты к уплате, тыс. руб. |

4955 |

4097 |

3017 |

0,83 |

0,74 |

|

Прочие доходы, тыс. руб. |

1895 |

2 239 |

2 757 |

1,18 |

1,23 |

|

Прочие расходы, тыс. руб. |

3544 |

3 026 |

3158 |

0,85 |

1,04 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

806 |

1439 |

7634 |

1,79 |

5,31 |

|

Текущий налог на прибыль, тыс. руб. |

202 |

509 |

1532 |

2,52 |

3,01 |

|

Чистая прибыль (убыток), тыс. руб. |

773 |

488 |

6 418 |

0,63 |

13,15 |

|

Рентабельность деятельности, % |

8,57 |

7,01 |

11,11 |

0,82 |

1,58 |

Чистая прибыль в 2015 году упала на 37%, а в 2016 году выросла почти в 14 раз. Общество в 2016 году сумело оптимизировать структуру расходов, за счет чего получило дополнительную прибыль.

Кроме этого, таблица 1 нам показывает рост среднесписочной численности персонала на 14% в 2011 году и на 5% в 2012 году, и рост среднегодовой зарплаты – на 13-15% ежегодно, что также положительно характеризует данное предприятие.

Основные финансовые результаты демонстрируют стабильный рост, что видно на рисунке 2.

2014 г. 2015 г. 2016 г.

Рисунок 2. Динамика финансовых результатов Общества в 2010-2012 гг.

Общая рентабельность деятельности в 2015 году составила 7,01%, что является низким результатом. Данные показатель является ниже официальной инфляции того года, не покрывает кредитные и предпринимательские риски. По итогам 2016 года рентабельность повысилась и составила 11,1%, что является улучшением, но данная ставки все еще не покрывает кредитные риски.

Информационной базой для анализа послужили бухгалтерский баланс (Приложение 1) и отчет о финансовых результатах (Приложение 2).

2.2. Регистрация фактов хозяйственной деятельности на счетах учета в ООО «Гранд Тур»

Форма ведения бухгалтерского учета в ООО «Гранд Тур» - автоматизированная. Производственный и бухгалтерский учет ведется в системе 1С Производственное предприятие 8.2. Учетная политика для целей бухгалтерского учета утверждена Приказом руководителя в Положении об учетной политики для целей бухгалтерского

Журнал хозяйственных операций (годовых оборотов) оформим в таблице 3.

Таблица 3

Журнал хозяйственных операций ООО «Гранд Тур»

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

1. Основное средство введено в эксплуатацию |

01 |

08 |

23 225 314,00 |

|

2. Списание основного средства |

02 |

01 |

286 581,86 |

|

4. Начислена амортизация на объекты, используемые в основном производстве |

20 |

02 |

2 832 937,08 |

|

5. Начислена амортизация на объекты, используемые в управлении |

26 |

02 |

574 389,56 |

|

6. НМА введено в эксплуатацию |

03 |

08 |

56 127,77 |

|

7. Начислена амортизация НМА |

20 |

04 |

6 897,65 |

|

8. Поступили материалы от поставщика |

10 |

60 |

3 396 578,45 |

|

9. Поступили материалы через подотчетное лицо |

02 |

01 |

71 319,00 |

|

10. Списаны материалы в основное производство |

20 |

10 |

1 298 564,45 |

|

11. Списаны материалы на общехозяйственные расходы |

26 |

10 |

564 382,88 |

|

12. Списаны материалы на расходы на продажу |

44 |

10 |

1 596 751,01 |

|

13. Заработная плата выдана из кассы |

70 |

50 |

20 067 345,41 |

|

14. Заработная плата перечислена на лицевые счета |

70 |

51 |

5 411 195,29 |

|

15. Начислен и удержан НДФЛ с заработной платы |

70 |

68 |

3 278 984,00 |

|

16. Начислена заработная плата работников основного производства |

20 |

70 |

21 859 301,41 |

|

17. Начислена заработная плата работников аппарата управления |

26 |

70 |

5 789 671,45 |

|

18. Начислена заработная плата маркетолога |

44 |

70 |

512 493,27 |

|

19. Начислено пособие по временной нетрудоспособности за счет средств ФСС |

69 |

70 |

115 985,34 |

|

20. Начислена заработная плата сотрудников, занятых в основном производстве |

20 |

70 |

21 859 301,41 |

|

21. Начислены страховые взносы во внебюджетные фонды |

20 |

69 |

6 146 865,20 |

|

22. Начислена арендная плата за офисы продаж |

20 |

60 |

40 675 075,54 |

|

23. Перечислено партнерам и посредникам вознаграждение за реализацию туров |

20 |

76 |

7 906 300,73 |

|

24. Оплачены услуги сторонних организаций через подоотчетных лиц |

20 |

71 |

211 754,43 |

|

25. Расходы на освоение новых туров |

20 |

76 |

3 947 298,91 |

|

26. Затраты основного производства списаны на себестоимость |

90 |

20 |

83 841 007,45 |

|

27. Начислена заработная плата сотрудников АУП |

20 |

70 |

5 789 671,45 |

|

28. Начислены страховые взносы во внебюджетные фонды |

20 |

69 |

1 536 903,52 |

|

29. Списаны материалы |

20 |

10 |

564 382,88 |

|

30. Оплачены услуги сторонних организаций через подоотчетных лиц |

20 |

71 |

21 321,56 |

|

31. Списаны услуги сторонних организации (аудит, консультации, обучение и так далее) |

20 |

76 |

1 083 213,55 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

32. Затраты АУП списаны на себестоимость |

90 |

20 |

9 569 882,52 |

|

33. Поступили денежные средства с расчетного счета для выплаты заработной платы и прочих расходов |

50 |

51 |

29 717 999,41 |

|

34. Поступили средства от покупателей за путевки |

50 |

62 |

570 382 108,90 |

|

35. Подотчетное лицо вернуло неиспользованные денежные средства |

50 |

71 |

11 574,54 |

|

36. Наличность внесена на расчетный счет |

51 |

50 |

566 606 128,58 |

|

37. Выдано под авансовый отчет |

71 |

50 |

959 062,45 |

|

38. Оплачено поставщикам |

60 |

50 |

9 569 882,52 |

|

39. Выдана заработная плата из кассы |

70 |

50 |

20 067 345,41 |

|

40. Выплачено прочих дебиторам их кассы |

76 |

50 |

2 895 673,00 |

|

41. Поступили денежные средства из кассы |

51 |

50 |

566 606 128,58 |

|

43. Поступили средства от покупателей турпродуктов безналичным путем |

51 |

62 |

308 720 824,29 |

|

44. Перечислены проценты по депозитам |

51 |

91 |

453 242,45 |

|

45. Оплачены услуги кредитных организаций |

91 |

51 |

675 975,55 |

|

46. Перечислено с расчетного счета работникам под авансовый отчет |

71 |

51 |

10 930,47 |

|

47. Перечислена заработная плата на карточные счета работников |

70 |

51 |

5 411 195,29 |

|

48. Произведена оплата поставщикам |

60 |

51 |

68 069 872,44 |

|

49. Перечислено кредитной организации по кредитному договору (оплата основного долга) |

66 |

51 |

793 840,25 |

|

50. Перечислено кредитной организации по кредитному договору (оплата процентов) |

66 |

51 |

1 902 187,00 |

|

51. Перечислено кредитной организации по кредитному договору (оплата основного долга) |

67 |

51 |

3 385 243,72 |

|

52. Перечислено кредитной организации по кредитному договору (оплата процентов) |

67 |

51 |

1 114 756,28 |

|

53. Перечислены налоги и штрафы в бюджеты |

68 |

51 |

10 014 423,89 |

|

54. Перечислена страховые взносы на социальное страхование во внебюджетные фонды |

69 |

51 |

7 732 105,78 |

|

55. Перечислены туроператорам средства за турпутевки |

76 |

51 |

752762271,68 |

|

56. Приобретение объекта недвижимости |

08 |

60 |

23 225 314,00 |

|

57. Приобретение НМА |

08 |

60 |

56 127,77 |

|

58. Приобретение объекта «Мобильный офис» |

08 |

60 |

1 199 811,13 |

|

59. Приобретение материалов |

10 |

60 |

3 396 578,45 |

|

60. Входной НДС с покупок |

19 |

60 |

9 564 734,22 |

|

61. Акцептованы счета за услуги сторонних организаций |

60 |

51 |

40 675 075,54 |

|

62. Поступили средства за проданные турпродукты |

50 |

62 |

570382108,90 |

|

63. Поступили средства за проданные турпродукты на расчетный счет |

51 |

62 |

308720824,29 |

|

64. Отражена задолженность туроператорам за турпродукты |

62 |

76 |

879122976,19 |

|

65. Оказаны услуги сторонними организациями (обучающие курсы) |

20 |

76 |

3 947 298,91 |

|

66. Оказаны услуги сторонними организациями |

26 |

76 |

3 947 298,91 |