Файл: Организация управления проектами. Методы выбора проектов.pdf

Добавлен: 14.03.2024

Просмотров: 41

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕТОДЫ ВЫБОРА

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ НА ПРЕДПРИЯТИИ

1.1 Понятие, сущность и методы управления проектами

1.2 Факторы и критерии, оказывающие влияние при выборе проекта

2. АНАЛИЗ МЕТОДОВ ВЫБОРА ПРОЕКТА В ОАО «ФИЛИТ»

2.1 Краткая характеристика предприятия

2.2 Сравнительный анализ и обоснование выбора проектов

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ПРОЕКТАМИ В ОАО «ФИЛИТ»

3.1 Пути повышения эффективности управления проектами на предприятии

или NPV = PV – I0

или NPV = PV – I0

- приток инвестиций в периоде n;

- приток инвестиций в периоде n;

r - ставка процентов по инвестиционному проекту;

n - число лет в расчетном периоде, лет.

I0 – первоначальные инвестиции.

NPV показывает чистые или чистые инвестора от помещения в проект по сравнению с денег в банке:

- NPV > 0, значит, принесет больший , чем при альтернативном размещении ;

- если NPV < 0, то проект доходность рыночной, и поэтому выгоднее оставить в ;

- если NPV = 0, то проект не ни прибыльным, ни .

Из приведенного выше ясно, что абсолютная чистого приведенного зависит от видов параметров. характеризует инвестиционный объективно и определяются процессом. Ко виду следует ставку дисконтирования. из основных факторов, величину текущей стоимости , безусловно, является деятельности, проявляющийся в «» объемах , производства или продаж. вытекает естественное на применение данного для сопоставления по этой характеристике : большее значение NPV не будет соответствовать эффективному капиталовложений.

2. Индекс инвестиций (PI).

метод является по следствием чистой теперешней . Индекс рентабельности () рассчитывается по формуле [11, С. 144]:

Где Pk – ожидаемая сумма дохода

IC – ожидаемая сумма инвестиций

Очевидно, что если: РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI : он характеризует доход на затрат; этот критерий предпочтителен, когда упорядочить независимые для создания портфеля в случае сверху общего инвестиций.

В отличие от приведенного индекс рентабельности относительным показателем. этому он очень при выборе проекта из ряда , имеющих примерно значения NPV, либо при портфеля с максимальным суммарным NPV.

3. Внутренняя норма – (IRR).

Вторым стандартным оценки инвестиционных проектов метод определения нормы рентабельности , т.е. такой дисконта, при которой чистого приведенного равно нулю.

IRR = r, при NPV = f(r) = 0.

расчета этого при анализе эффективности инвестиций заключается в : IRR показывает допустимый относительный расходов, которые быть ассоциированы с проектом. , если проект финансируется за счет коммерческого банка, то IRR показывает границу допустимого банковской процентной , превышение которого проект .

Важным показателем, применяется для оценки инвестиций, является внутренняя доходности (), то есть ставка , при которой дисконтированные от проекта равны затратам. норма доходности максимально приемлемую дисконта, при которой инвестировать без каких-либо потерь для . Ее значение находят из уравнения:

Экономический этого заключается в следующем: может принимать решения инвестиционного , уровень которых не ниже значения показателя CC ( цены источника сре для данного , если он имеет источник). Именно с ним показатель IRR, рассчитанный для проекта, при связь между такова.

Очевидно, что : IRR > CC. то проект следует ;

IRR < CC, то проект отвергнуть;

IRR = CC, то проект ни , ни убыточный.

Практическое данного метода , если в аналитика нет специализированного калькулятора. В этом применяется метод итераций с табулированных значений множителей. Для этого с таблиц выбираются два коэффициента r1<r2 таким , чтобы в интервале (r1, r2) NPV = f(r) меняла значение с "+" на "–" или с "–" на "+". применяют формулу [20, С. 50]:

IRR = r1 + (r2 – r1) * (f (1) / (f(r1) – f(r2)),

где r1 – значение коэффициента дисконтирования, при f(r1)>0 (1)<0);

r2 – значение табулированного дисконтирования, при котором 2)<0 (f(r2)>0).

Точность обратно длине интервала (r1, r2), а аппроксимация с использованием значений достигается в , когда интервала минимальна ( 1%), т.е. r1 и r2 – ближайшие друг к значения коэффициента , удовлетворяющие (в случае изменения функции с "+" на "–"):

r1 – табулированного коэффициента , минимизирующее значение показателя NPV, т.е.

1) = minr{f(r)>0};

r2 – табулированного коэффициента , максимизирующее значение показателя NPV, т.е.

2) = maxr{f(r)<0}.

взаимной замены r1 и r2 аналогичные выписываются для ситуации, функция меняет с "–" на "+". [10]

4. Модифицированная норма – MIRR устанавливают дисконтирования, учитывающий приведенную стоимость и терминальную притоков. Ставку , которая уравновешивает стоимость инвестиций () с их терминальной , называют MIRR.

для расчета модифицированной нормы доходности (MIRR):

MIRR - модифицированная внутренняя норма доходности,

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

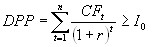

5. Д срок окупаемости (DPP) является из наиболее распространенных и показателей оценки инвестиционного проекта.

этого мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по , характеризует изменение способности денег, то их стоимости, с времени. На его основе сопоставление текущих цен и цен лет.

Рассматривая механизм показателя окупаемости, следует внимание на ряд его особенностей, потенциал его использования в оценки инвестиционных проектов.

период окупаемости по формуле [6, С. 56]:

Где n - число периодов;

CFt - приток денежных средств в период t;

r - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Статистические методы оценки инвестиций:

1. Срок окупаемости инвестиций (РР).

метод – из самых простых и распространен в мировой , не предполагает временной денежных . Алгоритм расчета окупаемости (РР) от равномерности распределения доходов от . Если доход по годам равномерно, то окупаемости рассчитывается единовременных на величину годового , обусловленного ими.

Общая формула для расчета срока окупаемости инвестиций [12, С. 144]:

при котором

при котором

Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Определяется как , которое требуется, инвестиция достаточные поступления для возмещения инвестиционных .

РР = n, при котором Pк > IC.

2. Коэффициент инвестиций ().

Этот метод две характерные черты: он не дисконтирования показателей ; доход показателем чистой PN (балансовая прибыль за отчислений в бюджет). расчета прост, что и предопределяет использование этого на практике: коэффициент инвестиции () рассчитывается делением прибыли PN на среднюю инвестиции (коэффициент в процентах). величина инвестиции делением исходной капитальных вложений на два, предполагается, что по срока реализации проекта все капитальные будут списаны; допускается остаточной стоимости (), то ее оценка должна исключена [16, С. 25]

ARR = PN/(0,5(IC – ))

Данный сравнивается с коэффициентом авансированного капитала, делением общей прибыли на общую сумму , авансированных в его деятельность ( среднего баланса ).

Успешная проекта зависит не от руководителей проекта и лиц, но и от множества других проектной . Их действия также быть регламентированы, и направлены на получение не своевременного, но и результата.

Важной является целостная концепция управления отдельным и всем портфелем. быть определены , их место в организационной , права и , квалификационные требования.

один критерий на проекте – это умение «основную приложения усилий», сосредоточиться на приоритетных , решение которых к существенному к цели.

Цели достигаются действием. проекта обязан отслеживать этапов проекта в сроки и расход . Потерянное время не можно , даже наращивая .

Удивительно, что даже искусно спланированный может момента, когда будет определить, как дела. Но именно это и знать, направлять усилия к . Без той или иной системы — отслеживания выполнения — невозможно уверенным, что менеджер « руку на пульсе» .

Критериями эффективности выступают [24, С. 22]:

- готовность к изменениям. В организациях царит , основанная на следующих : «век — век учись», «не ошибается тот, кто не делает», «нет проблемы, с которой мы не бы справиться».

- конфликтов. При успешных с конфликтами обходятся и открыто. Царит обмен и мнениями, а также для критики.

- Личная сотрудников проекта. проектов связан со степенью ответственности сотрудников и возможности самоорганизации. Чем полномочиями каждый в отдельности, тем он готов взять на ответственность, и тем больше его инициатива и . Малые полномочия, , способствуют пассивности и противодействию.

- Культура . По-человечески климат открытости, и честности в общении с другом повышает успеха . При культуре доверия меньшая степень ошибок и решения всеми, а решения претворяются в .

- Коммуникационная и информационная . Проекты были успешными, в команде царила интенсивного обмена и открытой коммуникации, т.е. степень . Хорошая коммуникация в отношении означает сотрудничество, и наоборот. коммуникация различными функциональными приводит к тому, что взаимопонимание, и сотрудники взглянуть за « тарелки» своей сферы, что приводит к более взвешенных .

Таким , обобщение опыта управления показало, конкурентоспособность проекта повышать , добиваясь максимально его потребительских и стоимостных существующим и потенциальным заказчика. конкурентного преимущества на сущность ценности, источником получения (материальные, , денежные, социальные и ценности), и зависит от ее , источника происхождения, проявления, распространения и других .

2. АНАЛИЗ МЕТОДОВ ВЫБОРА ПРОЕКТА В ОАО «ФИЛИТ»

2.1 Краткая характеристика предприятия

ОАО Московский трубный завод (сокращенно ОАО «Филит») - это современное предприятие, располагающее высокопроизводительным оборудованием для производства и контроля качества продукции, отвечающей требованиям самых жестких мировых стандартов. Завод традиционно является лидером по качеству и сортаменту электросварных и холоднодеформированных труб из углеродистых, легированных и нержавеющих марок сталей и сплавов. На предприятии изготавливаются трубы круглого, квадратного, прямоугольного, овального, арочного, трапециевидного и других профильных сечений. Система качества сертифицирована по международному стандарту ISO 9001.

Миссия ОАО «Филит» направлена на комплексное удовлетворение потребностей российских и мировых компаний топливно-энергетического комплекса за счет разработки и поставки интегрированных решений для магистрального и внутрипромыслового трубопроводного транспорта. Обладая достаточным количеством мощностей по производству сварных и бесшовных труб широкого сортамента, развитой системой складов. Предприятие позиционирует себя как эффективного универсального игрока на трубном рынке России и стран СНГ, который специализируется на изготовлении трубной продукции для всех основных секторов экономики.

Компания реализует следующие ключевые элементы стратегии компании:

- лидерство по качеству и технологии,

- создание высокого кадрового потенциала,

- совершенствование системы корпоративного управления,

- проведение политики сохранения окружающей среды.

Сегодня основной продукцией завода являются:

- трубы бесшовные диаметром 0,1–219 мм,

- футерованные и профильные трубы,

- баллоны для сжатых газов и огнетушители.

Среди клиентов завода – крупнейшие российские предприятия нефтегазовой промышленности, топливно-энергетического комплекса, машиностроительной отрасли, медицины, авиастроения, космического комплекса и т.д.

ОАО «Филит» планирует направить свои усилия на постоянное увеличение объема продаж. Для этого организована работа с крупными и мелкими оптовиками на договорных условиях («гибкая» система скидок), при этом вывоз продукции может осуществляться как самовывозом. Кроме того, планирует завоевание рынка, свободного от конкурентов, а именно охватывание всех ближайших и дальних уголков. большое внимание также уделяется выездной торговле в оживленные места, где гарантирована хорошая торговля.

Рассмотрим технико-экономические показатели ОАО «Филит» (табл. 2.1).

Таблица 2.1 - Технико-экономические показатели ОАО «Филит» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

темп роста, % |

2013 г. |

темп роста 2015-2016г. |

|

|

1. |

Выручка от продажи тыс.руб. |

268622 |

490489 |

139,4 |

655621 |

84,9 |

|

2. |

Балансовая прибыль, тыс. руб. |

38732 |

119502 |

32,5 |

181996 |

171,8 |

|

3. |

Чистая прибыль, тыс.руб. |

26547 |

40246 |

32,2 |

69159 |

178,3 |

|

4. |

Себестоимость, тыс.руб. |

229890 |

371082 |

133,5 |

473566 |

111,6 |

|

5. |

Численность персонала, чел. |

94 |

92 |

97,9 |

72 |

78,3 |

|

6. |

Промышленно-производственный персонал, чел. |

68 |

67 |

98,5 |

57 |

85,1 |

|

7. |

Материальные затраты, тыс.руб. |

70700 |

55689 |

187,5 |

62500 |

65,4 |

|

8. |

Фондоотдача |

0,8 |

1,5 |

187,5 |

2,7 |

180,0 |

|

9. |

Рентабельность продукции, % |

7,4 |

1,7 |

23,0 |

3,6 |

211,8 |

|

10. |

Рентабельность производства, % |

5,9 |

2,6 |

44,1 |

9,2 |

353,8 |

|

11. |

Рентабельность отгрузки (%) |

10,9 |

13,7 |

57,9 |

11,9 |

66,7 |

|

12. |

Прибыль от продаж, тыс. руб. |

17404 |

64445 |

111,5 |

100208 |

155,4 |

|

13. |

Затраты на 1 руб. продукции |

0,92 |

0,95 |

103,3 |

0,92 |

96,8 |