Добавлен: 14.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

1. ценовая политика и стратегия банка

1.1 Определение ценовой политики Банка

1.2 Направления ценовой политики и факторы ценообразования

1.3 Стратегии ценовой политики и проблемы современной системы банков

2. Процесс управления ценообразованием и затратный метод ценообразования на банковские продукты

2.1 Анализ спроса на банковские услуги (продукты)

2.2. Достоинства и недостатки затратного ценообразования на банковские продукты

2.3. Модель затратного банковского ценообразования и проблемы ее практической реализации

В результате банки, возглавляемые такими менеджерами, строят цены на свои услуги только на основе представлений о том, какова ценность этих услуг для клиентов, не пытаясь даже понять, во что обходится банку оказание таких услуг. Вторая группа менеджеров, не верящих в возможность расчета банковских издержек, строит цены на услуги своих банков путем копирования уровней цен банков-конкурентов, опять-таки не зная, как это соотносится с их собственными издержками.

Между тем неуклонно растет число банков, которые, не отказываясь от анализа ценности своих услуг для клиентов и уровня цен банков-конкурентов, в то же время неуклонно продвигаются к модели ценообразования, устойчиво опирающейся на детальный анализ издержек. Эта задача решается, как правило, путем использования методов нормирования и метода операционных исследований. В самом общем виде процедуру оценки таких издержек можно представить как совокупность трех элементов.

Идентификация и измерение банковских услуг

Идентификация услуг. Вместо того чтобы рассматривать разнообразные банковские услуги как единый набор, лучше тщательно выделить каждую сколько-нибудь значимую услугу и индивидуально идентифицировать ее, составив описание всех видов деятельности, которые сотрудникам банка приходится осуществлять, оказывая клиенту эту услугу.

Измерение услуги. Каждый вид деятельности, необходимой для оказания данной услуги, должен быть измерен, чтобы можно было определить стандартное время, необходимое для осуществления этой деятельности. Для этого применяются такие методы, как составление фотографии рабочего процесса, или (что менее точно) проведение выборочных обследований в соответствии с требованиями математической статистики, или составление работниками ведомостей своей деятельности в течение рабочего дня.

Формирование базы данных об издержках банка

Прямые издержки, связанные с деятельностью персонала. Для получения этой величины необходимо вначале рассчитать почасовые ставки оплаты для всех категорий персонала, вовлеченных в оказание определенного вида услуг. Затем эти ставки должны быть умножены на стандартные величины затрат времени, необходимого для выполнения всех операций в рамках определенного вида услуг. В итоге мы получаем общую величину прямых издержек, связанных с деятельностью персонала банка при оказании этих услуг.

Прочие прямые издержки. В рамках этой задачи необходимо рассчитать все прочие прямые издержки, связанные с оказанием данной услуги, например, почтовые, телефонные издержки, по аренде помещений, компьютерной обработке информации, рекламе данных услуг и т.д.

Накладные расходы. При решении этой задачи мы рассчитываем все те общефилиальные и общебанковские накладные издержки, которые не связаны непосредственно с оказанием какого-либо определенного вида услуг. Все эти издержки должны быть идентифицированы и включены в расчет полных агрегированных стандартных издержек на оказание определенного вида услуги. Естественно, это требует выбора какой-либо основы распределения таких накладных затрат между различными видами услуг. Не обсуждая эту проблему подробно, так как она хорошо рассмотрена в учебниках по управленческому учету, отметим лишь, что распределение накладных расходов — чрезвычайно непростая и обычно живо обсуждаемая проблема. Именно поэтому некоторые банки предпочитают использовать нормативы только прямых издержек и анализ относительной выигрышности продаж. На практике, однако, не обходимо рассматривать как прямые, так и полные издержки, дополняя их анализом выигрышности.

Анализ объема операций в банке

Чтобы рассчитать общую сумму издержек на оказание определенного типа банковских услуг, необходимо умножить удельные издержки, рассчитанные вышеописанным методом, на число оказанных услуг такого типа. Полученную таким образом сумму издержек можно сравнить с фактическими издержками, чтобы оценить точность методики расчета издержек.

На практике каждый владелец счета обычно пользуется рядом банковских услуг, а значит, если мы обладаем информацией об издержках оказания каждой из таких услуг, то можем рассчитать относительную прибыльность обслуживания отдельного клиента. Следует понимать, что для проведения такого анализа банку обычно необходимо предварительно создать общую базу данных, которая легко позволяет получать интегральные данные обо всех услугах, оказанных конкретному клиенту по всем его счетам, суммарных издержках обслуживания данного клиента, выручке и, соответственно, доходе, которые он принес банку. Особенно легко это делать при обслуживании юридических лиц, но такая работа может проводиться и применительно к физическим лицам. Лучше всего, конечно, если при этом база данных банка состоит из двух блоков, в одном из которых накапливаются данные о физических лицах, а в другом — о юридических.

Вместе с тем легко понять, что в банке, который обслуживает большое число физических лиц, практически невозможно вести анализ по каждому из них. Поэтому, как правило, такой анализ проводится путем сегментирования общей совокупности клиентов по какому-нибудь критерию, например, числу операций за определенный период, величине среднегодового остатка по счету и т.д. Выявленные таким образом группы (кластеры потребителей) затем могут быть разбиты на более однородные подгруппы с использованием либо социально-демографической информации, либо (что сложнее, но лучше) информации об образе жизни конкретных клиентов.

Использование методов расчета нормативных издержек наиболее хорошо отработано в японских банках. В этих финансовых организациях использование нормативных издержек является стандартной практикой, а нормативы обслуживания и издержек проверяются каждые шесть месяцев, чтобы обеспечить их актуальность и точность. В результате любой менеджер филиала японского банка может по счету любого юридического лица, даже относящегося к среднему и малому бизнесу, провести анализ прибыльности операций ежеквартально, а для крупных корпоративных счетов анализ прибыльности может быть выполнен в любой момент. Любопытно, что те американские банки, которые внедрили в свою практику методы нормативного расчета издержек, сделали это, как правило, путем найма специалистов по нормативным процедурам расчета себестоимости из других отраслей. Например, такие известные банки, как J.P. Morgan и Bank of America, переманили к себе специалистов из компании Ford.

В Европе же процесс внедрения нормативной себестоимости в управление банками находится на самой ранней стадии. Та же картина характерна и для России, причем российским банкам даже неоткуда переманивать специалистов, поскольку и в других отраслях экономики специалистов по управленческому учету и, соответственно, по расчету нормативных издержек до крайности мало.

Если мы рассчитали банковские издержки, то далее на этой основе можно определить величину возмещающей издержки (т.е. безубыточной) денежной наценки на одну денежную единицу, используемую банком для проведения своих операций. Расчет этого показателя осуществляется по формулам:

(2.2)

(2.2)

где CCR — величина наценки, возмещающей совокупные банковские издержки (cost coverage rate, или в российской литературе — КВС — совокупный коэффициент внутренней стоимости банковских операций);

ТС — совокупные издержки банка, операционные и неоперационные (total cost, или в российской литературе — ОБР — общие расходы банка);

NBC — дополнительные издержки, не связанные с основной деятельностью банка, но необходимые для его функционирования (non-banking cost, или в российской литературе — ДД — дополнительные денежные расходы);

ТА — совокупные активы по балансу банка за рассматриваемый период (total assets, или в российской литературе — СА — сумма активов);

NWA — неработающие активы, т.е. средства резервного фонда, корреспондентского счета и в кассе банка (non-working assets, или в российской литературе — НА — неработающие активы).

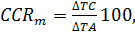

Если же банк может определить, как выросли его общие расходы в результате увеличения его активов, то это дает возможность рассчитать маржинальное (и соответственно — максимальное) значение CCR (CCRm) для дополнительно направляемых в оборот денежных ресурсов. Оно может быть исчислено по формуле:

(2.3)

(2.3)

гдеCCRm — маржинальное значение возмещающей издержки наценки банка на одну дополнительно привлеченную денежную единицу;

DТС — приращение общих издержек банка, обусловленное приращением его суммарных активов;

DТА — приращение суммарных активов банка.

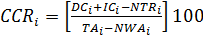

Если в банке сделан первый шаг к эффективному управлению издержками и они рассчитываются не только по банку в целом, но и по определенным группам операций (типам банковских продуктов), то расчет возмещающей издержки наценки на одну денежную единицу, используемую в этих операциях, может быть проведен по формуле:

, (2.4)

, (2.4)

где CCRi — возмещающая издержки наценка на однуденежную единицу, используемую для проведения денежных операций вида /;

DCi — прямые издержки банка на осуществление операций вида / (direct cost);

IСi — косвенные издержки банка, связанные с осуществлением операций вида / (indirect cost);

ТАi — суммарные денежные активы, используемые для проведения денежных операций вида i;

NTRi— неосновные (побочные, дополнительные) доходы, получение которых может быть сопряжено с оказанием услуг вида / (или которые отнесены на эти операции по методологии, принятой в данном банке) (non-target revenues);

NWAi — неработающие активы, приходящиеся на данный вид операций.

Рассчитанные выше показатели полезны для анализа как ценообразования, так и экономической деятельности банка. Действительно, величина CCR представляет собой минимальную банковскую маржу, добавляемую банком к цене, по которой он сам привлек денежные ресурсы (депозитному проценту, ставке рефинансирования, цене денег на межбанковском рынке). Используя такую маржу, банк достигает безубыточности, но не получает прибыли. Именно поэтому в банковской практике ставку, равную величине депозитного процента (или средневзвешенным издержкам на привлечение средств) плюс CCR, называют иногда «мертвой точкой», так как она представляет собой минимальную для данного банка ставку кредитного процента, ниже которой он разоряется и которую ему надо превзойти, чтобы заработать прибыль и получить возможность развиваться. Таким образом, детализируя схему затратного ценообразования, показанную на рис. 1.3, мы приходим к пониманию структуры затратного определения кредитного процента (рис. 2.1).

Далее, сравнивая величину CCRm , характеризующую маржинальные издержки по приращению суммарных активов, с действующей рыночной ставкой кредита или кредитным процентом данного банка, мы получаем ответ на вопрос: выгодно ли банку дальнейшее приращение активов? Учитывая сказанное выше, ответ на такой вопрос будет положительным до тех пор, пока величина CCRm не станет равной кредитному проценту, по которому эти дополнительные активы могут быть ссужены заемщикам. В этот момент кредитная деятельность банка с использованием таких дополнительных активов перестанет приносить прибыль. Соответственно при ценообразовании мы можем использовать CCRm как нижнее (минимальное) значение, до которого банк в рамках конкурентной борьбы может снижать ставку кредитного процента для своих заемщиков, не рискуя сократить получаемую им прибыль.

Отметим также, что, анализируя показатели CCRi, мы получаем возможность сравнить прибыльность различных типов банковских операций и формировать структуру портфеля банковских продуктов в соответствии с общей логикой управления ассортиментом (например, используя анализ с помощью матрицы Бостонской консалтинговой группы) и принципами ценообразования на взаимозаменяемые и взаимодополняющие продукты.

Возвращаясь к схеме, показанной на рис. 2.1, как к собственно схеме ценообразования, мы приходим к выводу о том, что повышение обоснованности реализации такой модели ценообразования очевидным образом требует достижения большей точности и обоснованности определения всех ее элементов, а именно:

1) издержек по привлечению средств с помощью депозитных счетов, эмиссии акций и облигаций, учета векселей и иных способов наращивания денежных ресурсов банка;

2) величины CCR;

3) норматива прибыли банка;

4) премии за риск, сопряженный с кредитованием конкретного

клиента.

5)

6)Рис. 2.1. Основные слагаемые иены кредита при затратной модели ценообразования

Не будем обсуждать сопряженные с решением вышеуказанной задачи проблемы подробно, так как это, с одной стороны, является темой работ по управленческому учету в банках, а с другой — будет повторять многое из того, что было рассмотрено выше при обсуждении проблем затратного ценообразования для товаров.

Отметим лишь, что применяемый пока некоторыми отечественными банками при затратном ценообразовании способ расчета процентной маржи, в состав которой включаются величина CCR и нормативная прибыль банка, весьма далек от совершенства. Имеется в виду, что маржа рассчитывается по следующей формуле: