Добавлен: 14.03.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

1. ценовая политика и стратегия банка

1.1 Определение ценовой политики Банка

1.2 Направления ценовой политики и факторы ценообразования

1.3 Стратегии ценовой политики и проблемы современной системы банков

2. Процесс управления ценообразованием и затратный метод ценообразования на банковские продукты

2.1 Анализ спроса на банковские услуги (продукты)

2.2. Достоинства и недостатки затратного ценообразования на банковские продукты

2.3. Модель затратного банковского ценообразования и проблемы ее практической реализации

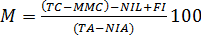

, (2.5)

, (2.5)

где М — ставка маржи, %;

ТС — общие издержки банка (total cost);

ММС— издержки по привлечению ресурсов (money mobilization cost);

NLI — прочие доходы, связанные с осуществлением ссудных операций (non-loan income), т.е. дополученные за прошлые годы доходы, штрафы, пени, проценты, комиссии;

FI — плановая величина прибыли (forecasted income);

ТА — совокупные активы банка (total assets);

NIA — активы, не используемые для получения процентных доходов (non-income assets).

При этом плановую прибыль в отечественной литературе некоторые авторы рекомендуют определять «на основе ежеквартальных отчислений налога на прибыль в бюджет. Известно, что любой банк составляет ежеквартальный расчет планируемой к получению прибыли, поскольку он производит авансовые платежи в бюджет. В расчете на месяц прибыль составит  от планируемой на квартал».

от планируемой на квартал».

Такого рода рекомендации вызывают в памяти старинные схоластические дискуссии о том, что первично: «яйцо или курица», так как неизбежно возникает вопрос о том, на какой, собственно, основе банк составляет ежеквартальный расчет планируемой к получению прибыли, если он заранее не заложил в кредитные проценты некую норму прибыли? Конечно, в жизни ответ на этот вопрос существует и состоит он в том, что деятельность банка инерционна, т.е. будущие доходы определены кредитами, выданными в прошлом.

Но признать такой подход наиболее рациональным крайне затруднительно, так как он слепо переносит на будущее условия кредитования, которые были возможны в прошлом, но неизвестно, будут ли они адекватны условиям будущего? Наибольшая аналогия, которую такой подход порождает, — это стандартная процедура составления государственного бюджета, по поводу которой некогда было верно замечено, что «главный фактор, который определяет размер бюджета на будущий год, это размер бюджета года нынешнего». Известно, что в ответ на эту справедливую критику теория общественных финансов предложила альтернативную технологию бюджетирования, а именно — «бюджетирование с нуля» (zero-based budgeting), когда за скобки априори выводятся все параметры и обязательства действующего в данном году бюджета, а новый бюджет строится только на основе гарантированной величины бюджетных доходов будущего года («сколько доходов соберем, столько и потратить можем»).

Аналогичный разрыв с инерционным планированием целесообразен и для затратного банковского ценообразования. В связи с этим можно полагать рациональным переход от «плановой величины прибыли» (forecastedincome) к «целевой величине прибыли» (target income). Для этого каждый банк должен будет рассчитать для себя параметры функции следующего вида:

, (2.6)

, (2.6)

где ТI — целевая сумма прибыли, которую должны принести новые кредиты (target income);

FI — ожидаемая сумма прибыли, которую должны принести уже выданные кредиты (forecasted income);

DWACC — изменение средневзвешенной стоимости денежных ресурсов банка (собственных и привлеченных) (weighted-average cost of capital — WACC);

DI — прогнозируемое изменение темпа инфляции (inflation);

DCN — прогнозируемое изменение капиталоемкости развития банка как организации (capital needs).

Далее, уже с ее помощью можно определить величину прибыли, закладываемой в расчет маржи.

Вид функции (2.6) не является исчерпывающим, так как аналитики каждого банка вправе и обязаны ее уточнять с учетом тех факторов, которые способны реально повлиять на величину прибыли, необходимой данному банку для успешного развития в будущем.

Завершая обсуждение проблем использования затратного метода при ценообразовании на банковские услуги, отметим, что и здесь крайне актуальными остаются те инструменты рационализации затратных цен, о которых мы говорили выше, а именно — скидки-надбавки к базовой цене и использование эффекта кривой обучения. Трудно представить себе банк, который и сегодня не варьирует реальную цену кредита в зависимости от вида и срока кредита, кредитоспособности заемщика, продолжительности деловых связей банка с ним, сезонного фактора (известно, например, что в России в августе — сентябре традиционно повышается процентная ставка вследствие таких причин, как сбор урожая, завоз товаров в районы Крайнего Севера и т.д.) и других факторов. Однако и здесь возможны некоторые новые подходы, о которых мы будем говорить далее, обсуждая модель «партнерского ценообразования» (relationship pricing).

ЗАКЛЮЧЕНИЕ

Цена влияет на характеристики товара, методы его продвижения и каналы распространения, равно как и все эти факторы влияют на цену. Предприятие не просто устанавливает единую цену, а скорее создает целую систему ценообразования, которая охватывает цены на различные товары их ассортимент. Структура ценообразования изменяется одновременно с тем, как товар проходит свой жизненный цикл. Предприятие корректирует цены на товар, исходя из издержек и спроса, учитывая различные ситуации и потребности покупателей.

В первой главе я дала определение цены и ценовой стратегии. Так же рассказала о ценовой информации и ее роли в принятии решений по установлению величины цены. Сказала об особенностях учета затрат при установлении цен на инновационные продукты. Указали на роль государства в инновационной деятельности и его поддержку при установлении цен на инновационные товары и услуги.

Во второй главе дала характеристику предприятия, показала принципы и порядок установления, утверждения цен на продукцию, сказала о выпускаемой продукции и соответствии требованиям рынка. Привели конкретный расчет цены и показали прибыль предприятия от продажи данного товара.

Таким образом, в процессе выполнения курсовой работы были сделаны следующие выводы:

. С помощью цен решаются многие задачи, что свидетельствует о том, что в рыночной экономике их значение в управлении хозяйством, регулировании производства, механизме обращения, обмена, распределения, потребления и накопления постоянно возрастает. Экономическая сущность цены активно проявляется в её специфических функциях, связанных с действием объективных экономических законов.

. Выбор стратегии ценообразования и политики цен предприятия основан на оценке приоритетов его деятельности. Различные стратегии противоречивы. Принятие одной из них, как правило, ведёт к отрицанию преимуществ другой. Так, выбор стратегии на увеличение доли рынка в реализации продукции предприятия большей частью связан с некоторым снижением цен относительно цен конкурентов. А это ведёт к уменьшению доходов, что может оказаться нежелательным для предприятия.

. Разработка стратегии ценообразования достаточно сложный процесс, который включает определение целей предприятия и общей политики ценообразования, анализ маркетинговых и ценовых исследований, реализацию ценовой стратегии и её изменение с учётом государственного регулирования цен.

. При установлении цены на предприятии ООО «Эвелина», определяющими факторами выступают: себестоимость товара, удовлетворяющие размеры прибыли, цены конкурентов и цены заменителей, аналогов данного товара, состояние платежеспособного спроса, требования органов управления и других общественных институтов, уникальность определенных качеств продукта.

Правильная методика установления цены, разумная ценовая тактика, последовательная реализация глубоко обоснованной ценовой стратегии составляют необходимые компоненты успешной деятельности любого коммерческого предприятия в жестких условиях рыночных отношений.

Установление цены - один из важных элементов экономики предприятия, прямо воздействующий на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объемы совершаемых клиентами закупок.

Один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде является формирование стратегии ценообразования. Она представляет собой обоснованный выбор из нескольких возможных вариантов цены (или перечня цен) такого, который способствовал бы наиболее эффективному решению стоящих перед предприятием задач в текущем и долгосрочном периоде.

Следовательно, реальная оценка конъюнктуры рынка, условий сбыта и возможностей предприятия чаще всего приводят к выводу об ориентации в его практической деятельности на смешанные стратегии ценообразования. Однако и в этом случае возникает проблема в соотношении и сферах применения той или иной стратегии ценообразования. Оценка стратегии ценообразования требует проведения глубокой аналитической работы, постоянного осуществления маркетинговых и ценовых исследований.