Добавлен: 14.03.2024

Просмотров: 34

Скачиваний: 0

СОДЕРЖАНИЕ

1. ценовая политика и стратегия банка

1.1 Определение ценовой политики Банка

1.2 Направления ценовой политики и факторы ценообразования

1.3 Стратегии ценовой политики и проблемы современной системы банков

2. Процесс управления ценообразованием и затратный метод ценообразования на банковские продукты

2.1 Анализ спроса на банковские услуги (продукты)

2.2. Достоинства и недостатки затратного ценообразования на банковские продукты

2.3. Модель затратного банковского ценообразования и проблемы ее практической реализации

· потребители готовы платить более высокую стоимость.

3. Широкое проникновение (цена устанавливается низкая, а затраты на маркетинг - значительные) Считается наиболее успешной для быстрого выхода на рынок и захвата максимально возможной его доли.

4. Пассивный маркетинг (низкая цена и незначительные расходы на стимулирование сбыта). На стадии роста конкуренция чаще всего увеличивается, и, следовательно, новый продукт, вытесняя продукты конкурентов, занимает на рынке свое место, что приводит активизацию конкурентами маркетинговой деятельности. В таком случае, организация принимать следующие меры:

· улучшение, модернизация и закрепления отрыва продукта от конкурентов;

· выход с продуктом на новые сегменты рынка;

· увеличение маркетинга (рекламы), в том числе с акцентом на престижность, чтобы у потребителей-новаторов формировалось стремление к повторному приобретению;

На стадии зрелости продажи стабилизируются на определенном уровне, а важнейшую роль начинают играть потребители-консерваторы.

На стадии насыщения - продажа полностью стабилизируется и поддерживается.

Чтобы предотвратить стадии спада, организация принимает меры для «ободрения» продаж, например, используют значительные снижения цен.

Рассмотрим основные проблемы современной системы банков.

Важной проблемой в банковской деятельности является проблема роста рисков. Кредитные риски – риски, что заемщик не выполнит взятых на себя обязательств. В результате невыполнения таких обязательств банку переходит в собственность залоговое имущество заемщика. Но чтобы получить это имущество в полное право нужно ждать решения суда, для чего нужны большие затраты времени и судебные издержки. Когда все-таки имущество переходит в собственность банка, нужно решить, что с ним делать, как его реализовывать. Для этого банки обращаются в соответствующие агентства, которые решают их проблему, но на это тоже требуются свои затраты.

Следующей проблемой, с которой сталкиваются банки – это высокая конкуренция на рынке банковских услуг. Российским банкам приходится «воевать» с иностранными банками. Иностранные банки завоевали доверие на мировом рынке, они имеют большой размер капитала и это придает им стабильность, в связи с этим российские банки имеют небольшую долю на мировом рынке, и, борясь за свое место с этими «гигантами» зачастую проигрывают.

Исходя из второй проблемы можно назвать следующую - недоверие потребителей. Оно сформировалось еще при распаде СССР - утрата вкладов в государственном банке формирование финансовых пирамид. Таким образом, сформировалось недоверие банкам у обманутых вкладчиков. На сегодняшний день этот вопрос стоит не так остро, как в те времена, но все же он существует, население до сих пор предпочитает хранить свои денежные средства у себя под подушкой, а не относить в банк и получать от этого дивиденды.

Еще одной проблемой, характерной для российских банков является низкая капитализация, недостаточность финансовых ресурсов.

Кроме того, снижает эффективность банковской деятельности высокая административная нагрузка.

Но, несмотря на большое количество проблем у современных банков, можно найти решение, как говорится – «выход всегда есть».

Самое активное участие в решение этих проблем принимает государство, устанавливая соответствующие нормативные и законодательные документы.

Проблема недоверия клиентов решается путем установления долгосрочных партнерских отношений банка и клиента, условиями обслуживания, уровнем процентных ставок и диверсификацией вкладов, наконец - репутацией и добрым именем банка.

В решение проблемы низкой капитализации можно найти такой выход - упрощение процедуры эмиссии банком ценных бумаг, а также льготное налогообложение или полное освобождение части прибыли, которую банки направляют на увеличение размера собственного капитала.

Для решения проблемы высокой административной нагрузки и сокращение издержек банков по выполнению законодательных и нормативных требований следует ослабить надзор за банками, проводить проверки только на одном уровне, или на региональном уровне, или проведение консолидированного надзора, но, не дублируя их. Проблема риска решается с помощью страхования.

Проблема конкуренции автоматически решится, если устранить все остальные проблемы.

2. Процесс управления ценообразованием и затратный метод ценообразования на банковские продукты

2.1 Анализ спроса на банковские услуги (продукты)

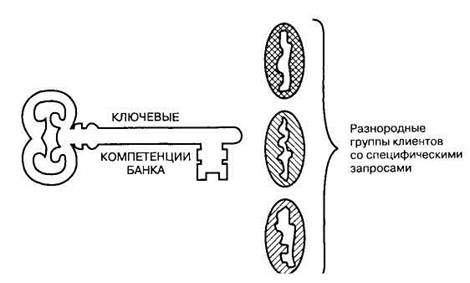

Анализ спроса в банковской сфере является задачей крайне сложной и дорогостоящей, так как предполагает изучение не просто двух совершенно разных совокупностей потенциальных клиентов — физических и юридических лиц, но и сегментный анализ по группам клиентов со схожими запросами. Отсюда насущной задачей становится минимизация затрат на изучение и анализ спроса клиентуры.

Вариант решения такой задачи представлен на рис. 1.7. Имеется в виду, что финансируются подробные исследования спроса только тех (в принципе уже известных банку) групп потенциальных клиентов, возможные запросы которых могут оказаться наиболее близки к набору ключевых компетенций данного банка, выраженных в:

1) его филиальной структуре;

2) имеющихся банковских технологиях;

3) квалификации персонала;

4)структуре денежных ресурсов.

Рис. 1.7. Возможный вариант организации селекции целевых групп клиентов

Существенным фактором, облегчающим изучение спроса на банковские услуги и продукты, а также выбор маркетинговой стратегии для российских банков, является то, что при этом можно опереться на опыт развитых стран мира, поскольку формирование отечественного банковского рынка во многом повторяет тенденции развития аналогичных рынков в этих странах. Так в 2002-2003 гг. в России произошел давно предсказывавшийся экспертами «взрывной» рост масштаба операций по потребительскому кредитованию приобретения дорогостоящих товаров потребительского назначения (автомобилей, компьютеров, бытовой техники и т.д.). Это было связано с тем, что некоторые отечественные банки смогли под эту, давно известную по мировому опыту потребность создать свои, уникальные для российского рынка технологии и тут же вырвались в лидеры этого нового сегмента рынка. Аналогичных процессов можно ожидать в сфере ипотечного кредитования, лизинга недвижимости, доверительных, трастовых операций и т.д.

Банковская эластичность спроса — мера возможного сокращения спроса на услуги конкретного банка при снижении конкурентами уровня цен на такие же банковские услуги.

Менее реальной представляется опора на зарубежный опыт при оценке такой важнейшей характеристики спроса, как его эластичность. При этом мы должны проводить грань между рыночной и банковской эластичностью спроса. Если рыночная эластичность спроса показывает количественную меру изменения величины спроса на банковские услуги при изменении уровня цен в среднем по всем конкурирующим банкам, то банковская эластичность спроса характеризует готовность имеющихся у банка клиентов перейти на обслуживание в конкурирующие банки в случае снижения последними цен на свои услуги.

Разграничение рыночной и банковской эластичности спроса важно потому, что позволяет точнее прогнозировать возможные последствия различного рода ценовых решений. Скажем, если рыночный спрос на банковские услуги эластичен, то снижение цен является решением рациональным, так как оно может привести к такому росту объема операций, что общая величина прибыли банка после снижения тарифов, окажется не меньше, а больше, чем прежде.

2.2. Достоинства и недостатки затратного ценообразования на банковские продукты

Ценообразование по модели «издержки плюс» является простейшей системой ценообразования. В рамках этого метода стандартная наценка просто добавляется к издержкам производства продукции или оказания услуги. Хотя этот метод широко применяется во многих отраслях, он не очень распространен в банковском деле из-за отсутствия у многих банков надежной информации о собственных издержках. Однако из-за большого сходства между розничными услугами банков и розничными услугами вообще, а также растущей конкуренции в сфере розничных банковских услуг со стороны розничных торговых сетей ценообразование по модели «издержки плюс» может стать существенно более важным при оказании банковских услуг физическим лицам.

Конечно, в принципе, метод ценообразования, который не учитывает чувствительность покупателей к цене и ценовые маневры конкурентов, редко способен привести к удачным стратегическим решениям в области ценообразования. Недаром даже в розничной торговле, где рациональные ценовые методики крайне ограничиваются огромным ассортиментом товаров, в последние годы нормой становится использование не единой торговой наценки, а системы наценок, дифференцированных по группам товаров.

И все же у затратного ценообразования есть свои плюсы. Во-первых, если данные об издержках имеются, то расчет цен становится весьма несложной задачей. Во-вторых, когда все конкуренты используют такую методику ценообразования, ценовая конкуренция обычно ослабевает. В-третьих, когда большинство фирм отрасли пользуется такой методикой ценообразования, то можно не особенно тревожиться по поводу колебаний спроса под влиянием колебаний цен. Отметим, однако, что по мере дерегулирования банковского сектора в эту сферу начинает вторгаться все больше конкурентов c совершенно иными уровнями и структурой издержек, чем у традиционных банков. Это означает, что такие новые игроки, если они имеют более низкие уровни издержек (особенно при владении методами использования эффекта обучения), оказываются способны эффективно строить цены на свои услуги по модели «издержки плюс». Напротив, крупным традиционным банкам с более высокими издержка ми и отсутствием навыков использования эффекта обучения в этой ситуации придется строить свои цены исходя из складывающегося рыночного уровня, а это чревато пониженной рентабельностью или даже убыточностью.

2.3. Модель затратного банковского ценообразования и проблемы ее практической реализации

Схема построения банковской услуги на основе затратного метода предполагает суммирование некоторым образом определенных издержек и величины прибыли, рассчитанной на основе некоторого норматива прибыльности. Ее можно формализовать в виде следующей формулы:

(2.1)

(2.1)

где LIR — ставка желаемой доходности по кредиту (loan interest rate);

МС fr — маржинальные издержки по привлечению средств, передаваемых в кредит заемщику (marginal cost of raising loanable funds);

OCnf — операционные издержки банка, не связанные с привлечением денежных средств (nonfunds bank operating costs);

ERCM — премия за риск кредитования (estimated margin to compensate the bank for default risk);

DPMb — желаемая банком прибыльность кредитования (bank's desired profit margin).

Самой сложной проблемой здесь оказывается расчет издержек по оказанию банковских услуг, т.е. их себестоимости, или, как часто говорят, «внутренней стоимости банковских операций». Расчет этой величины достаточно условен и специфичен, так как основной ресурс банковской деятельности — денежные средства вкладчиков не становятся его собственностью в отличие от материальных ресурсов, покупаемых фирмами других отраслей для создания собственной продукции. И соответственно, передавая денежные средства заемщикам, банк не передает на них права собственности, а лишь предоставляет во временное пользование.

Поэтому себестоимость банковских продуктов не может включать полной величины денежных ресурсов, с помощью которых выполняется та или иная операция. Соответственно, говоря о себестоимости банковских продуктов, мы должны включать в ее величину только следующие основные элементы:

1) материальные ресурсы, необходимые для осуществления собственно

деятельности банка (канцелярские продукты, кассеты, дискеты и т.п.);

2) амортизацию банковских активов;

3) оплату электроэнергии и коммунальных расходов;

4)заработную плату персонала и начисления на нее и т.д.

Насколько можно судить на основе анализа отечественной и зарубежной практики, преобладающим является «котловой» метод учета издержек, т.е. их исчисление по банку в целом или, в лучшем случае, по группе важнейших видов банковских продуктов. Что касается по-продуктового расчета себестоимости, то многие банкиры и сегодня упорно утверждают, что в банке крайне трудно точно рассчитать издержки из-за наличия совместно используемых при оказании различных услуг ресурсов (таких как помещения банковских отделений) или растущих общебанковских затрат, например, на информационно-вычислительную деятельность.