ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 85

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таким образом, второй особенностью финансирования бюджетных образовательных учреждений является приоритетность финансирования из регионального бюджета. Финансирование образовательных учреждений направлено на покрытие их расходов по текущей деятельности и реализуется посредством предоставления субсидий.

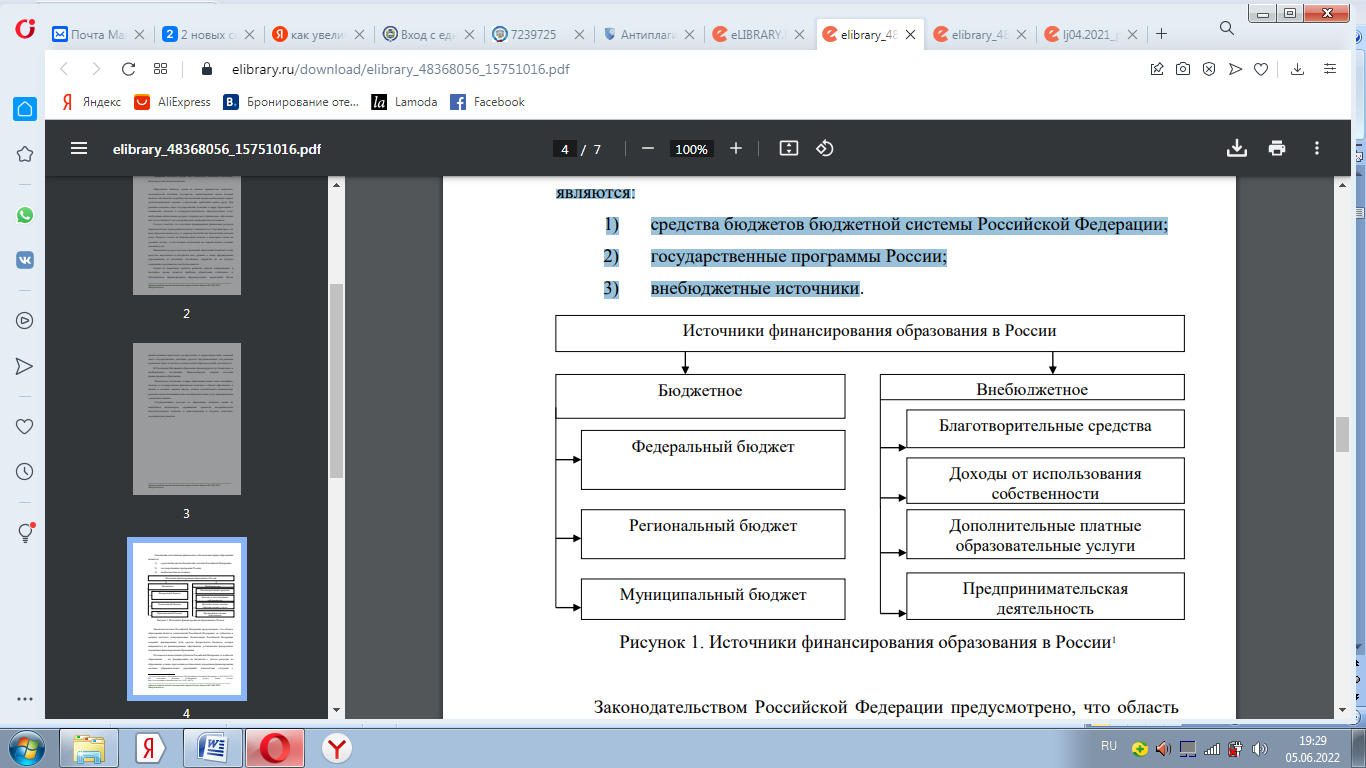

Рисунок 2 - Источники финансового обеспечения образования в Российской Федерации

Тем не менее, подобный принцип финансирования образовательных учреждений не обеспечивает выполнения изначальной цели – создания конкуренции. Малочисленные учреждения, несмотря на высокое качество образования, будут проигрывать полнокомплектным, ввиду отсутствия финансирования на покрытие элементарных затрат на ведение своей деятельности.

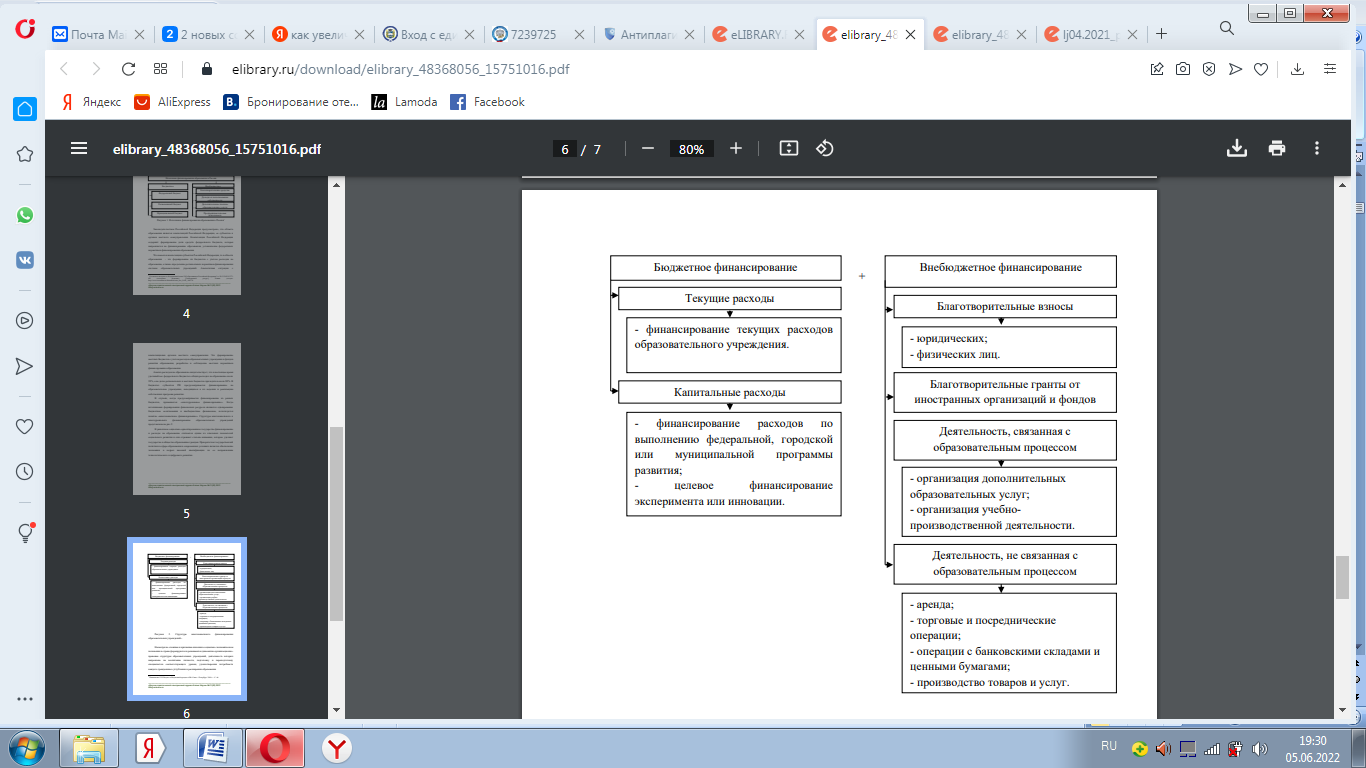

Рисунок 3 - Структура многоканального финансирования образовательных учреждений

Таким образом, можно сделать вывод, что корнем всех выявленных особенностей является далеко не приоритетное место расходов на образование в бюджете РФ. Отсюда вытекает недостаточное финансирование всех образовательных учреждений, а учитывая принятые подушевые нормативы, часть учреждений и вовсе вынуждены закрываться.

1.2 Этапы и участники исполнения расходов на муниципальном уровне

Бюджеты муниципальных образований являются главным каналом доведения до общества результатов производственного процесса, они служат средством распределения между населением фондов потребления, а также представляют собой базисный элемент местного самоуправления. Согласно статье 6 Бюджетного кодекса РФ (далее – Бюджетный кодекс) под бюджетом муниципального образования понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления.

При этом бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

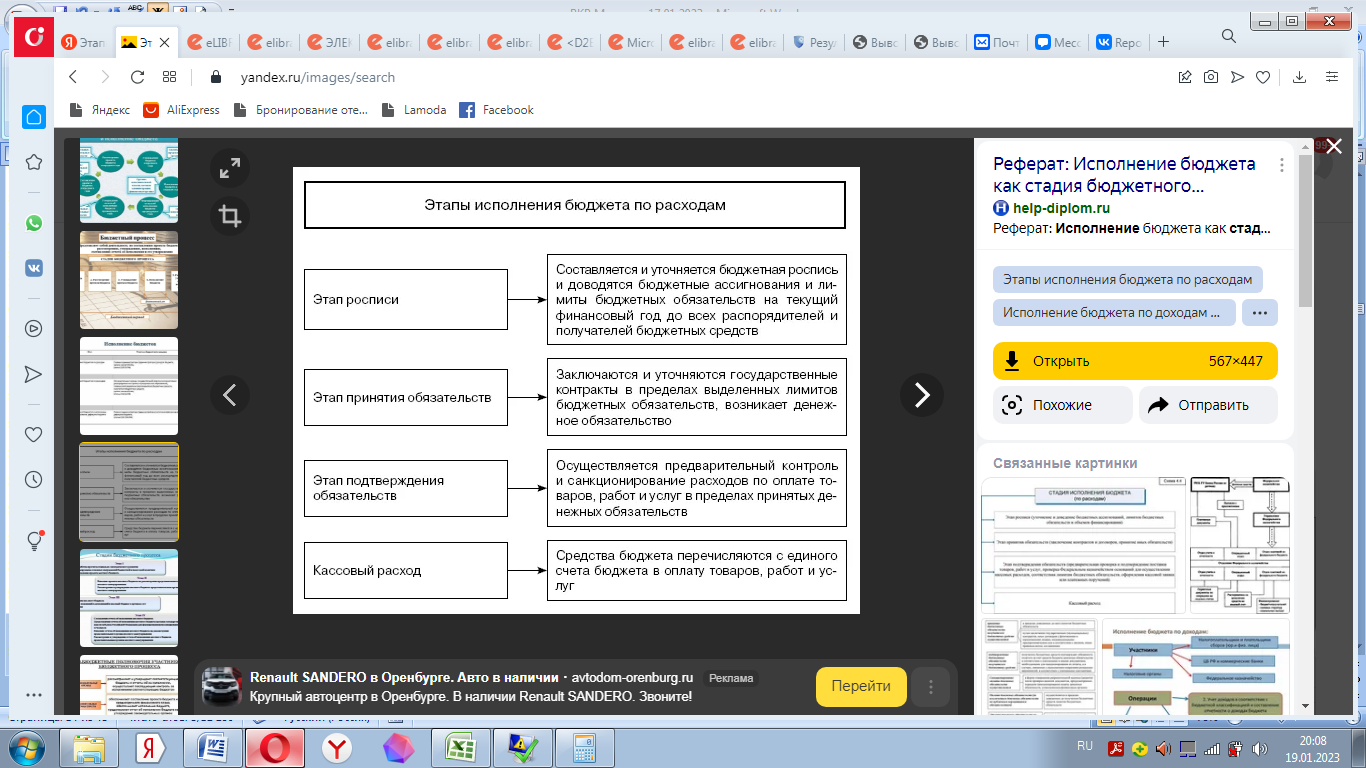

Рисунок 4 – Этапы исполнения бюджета по расходам

Также, используя местные бюджеты, государство получает возможность влиять на производственные процессы, следить за течением бизнес-процессов и за своевременностью поступления органам управления финансовых ресурсов.

Содействие развитию местных бюджетов оказывается как со стороны региональных органов управления, так и со стороны органов государственной власти путем осуществления следующих мероприятий:

- выполнение федеральных целевых программ и региональных программ;

- распределение между бюджетами муниципальных образований финансовых ресурсов, выделенных на финансирование федеральных целевых программ; оказание методической помощи местным органам власти в процессе формирования и исполнения бюджетов муниципальных образований. Распределение государственных денежных средств осуществляется исходя из принципов статьи 5 Бюджетного кодекса, которые применительно к бюджетам муниципальных образований сформулированы следующим образом:

К внутренним факторам относятся следующие:

- состав и структура финансовых ресурсов муниципального образования, обоснованность выбранной стратегии и тактики управления ими;

- состояние инфраструктуры социальной сферы и объектов муниципального хозяйства;

- тенденции развития и структура муниципальной экономики;

- компетенция и профессионализм сотрудников органов местного самоуправления;

- численность населения муниципального образования.

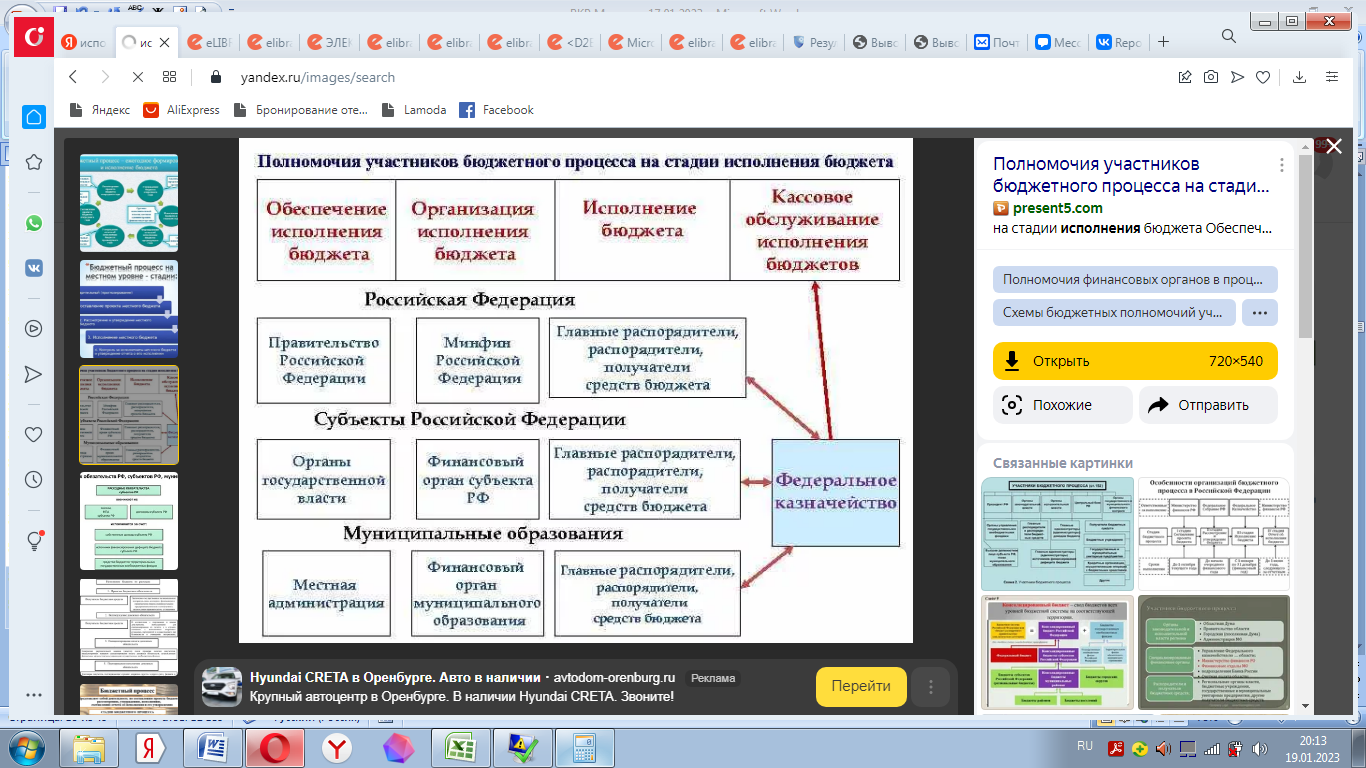

Рисунок 5 – Участники на стадии исполнения бюджета

Бюджетный кодекс РФ и Федеральный закон от 6 октября 2003 г. № 131- ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее - Федеральный закон от 6 октября 2003 г. № 131-ФЗ) регулируют вопросы формирования, утверждения и исполнения местных бюджетов, определяют сферу собственных полномочий местных органов власти, а также принципы их финансового обеспечения. Унификация территориальной организации местного самоуправления во всех субъектах РФ является главной идеей указанного Федерального закона. 15 Основой территориальной организации местного самоуправления согласно Федеральному закону от 6 октября 2003 г. № 131-ФЗ является двухуровневая модель организации местной власти.

Статья 15 Бюджетного кодекса РФ гласит, что каждое муниципальное образование имеет собственный бюджет для исполнения своих расходных 18 обязательств, при этом органы местного самоуправления не имеют права использовать для этого иные формы образования и расходования денежных средств. Бюджетная классификация РФ раздельно предусматривает средства, которые направляются на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы РФ для осуществления отдельных государственных полномочий.

Федеральный закон от 6 октября 2003 г. № 131-ФЗ меняет, по сравнению с ранее действовавшим законодательством, принципы формирования собственных доходов местных бюджетов, которые предназначены для исполнения вопросов местного значения. Настоящим Федеральным законом в качестве собственных доходов определены не только закрепленные за местными бюджетами на постоянной основе (от местных налогов и сборов, собственные неналоговые доходы, отчисления от федеральных налогов, установленные на постоянной долговременной основе), а также и негарантированные поступления.

Статьей 18 Федерального закона от 6 октября 2003 г. № 131-ФЗ не допускается содержание в федеральных законах, законах субъектов РФ 19 положений, которые определяли бы объем расходов за счет средств местных бюджетов. Самостоятельно органами местного самоуправления определяются размер и условия оплаты труда депутатов, выборных должностных лиц, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений.

Переход к формированию программного бюджета городского округа на основе муниципальных программ создает прочную основу для концентрации всех ресурсов на важнейших направлениях деятельности и исполнения принятых обязательств главными распорядителям бюджетных средств наиболее эффективным способом. Для достижения среднесрочных целей бюджетной политики особое внимание следует уделить решению следующей задачи - обеспечение сбалансированности и устойчивости бюджета в предполагаемых условиях ограниченности финансовых ресурсов.

Таким образом, для решения данной задачи необходимо:

-включение в состав доходов городского бюджета межбюджетных трансфертов из областного бюджета в размере,

предусмотренных в проекте областного бюджета;

- обеспечить соответствие бюджетных проектировок бюджета городского округа основным параметрам прогноза социально-экономического развития территории.

- соответствие объема текущих расходов объему налоговых и неналоговых поступлений в бюджет городского округа;

- обеспечить расходы бюджета городского округа на исполнение действующих расходных обязательств в максимальной степени собственными доходными источниками;

- повышение эффективности бюджетных расходов.

В итоге, бюджетная политика должна быть нацелена на улучшение условий жизни в городском округе, повышение качества оказываемых муниципальных услуг.

1.3 Зарубежный опыт исполнения расходов бюджета на образование

После реформы конституции ФРГ 2006 года, разграничивающей предметы ведения между федеральным правительством и федеральными землями, высшее образование Германии перешло под ответственность регионов. Вследствие этого федеральное министерство образования и науки прекратило финансирование вузов. Это привело, с одной стороны, к увеличению излишка неосвоенных средств, с другой же стороны, к снижению бюджетов вузов. С приходом к власти социал-демократических партий и партии «зелёных» высшее образование стало бесплатным для студентов.

Это привело к увеличению нагрузки на региональные бюджеты, которым стало необходимо компенсировать недополученные доходы университетов, однако компенсация происходит не в полной мере, это приводит к тому, что университетам необходимо искать внебюджетные источники финансирования, такие как контракты на выполнение научных проектов со сторонними организациями по хозрасчёту или грантовая поддержка со стороны крупных научных ассоциаций.

Для определения возможностей и угроз внешней среды учреждения образования определяем значимые для его развития факторы. Рассматриваем четыре узловых направления, из-за которых методика получила PEST-анализ (Р – политика и право, Е – экономика, S – общество, T – технологии) [3]. Определим факторы и внесем их в таблицу и оценим силу влияния каждого фактора. Сила влияния фактора оценивается по шкале от 1 до 3. Оценим вероятность изменения или наступления фактора. Вероятность изменений оценивается по 5 - бальной шкале, где 1 означает минимальную вероятность изменения фактора внешней среды, а 5 – максимальную вероятность изменения (т. е. практически со 100 % вероятностью это произойдет).

Вероятности оценим следующим образом: вероятность от 0 до 20 %; вероятность в диапазоне 20–40 %; вероятность в диапазоне 40–60 %; вероятность в диапазоне 60– 80 %; вероятность в диапазоне от 80 % и близко к 100 %. Оценку проводили эксперты, имеющие опыт работы в образовании (директор аналогичного учреждения образования, заместитель директора по учебной работе, заместитель директора по учебно-производственного работе, заведующий отделением аналогичного учреждения образования, директор анализируемого учреждения образования). Каждый из экспертов оценил фактор, произведен расчет среднеарифметической оценки и рассчитали реальную значимость каждого фактора.

Реальная значимость позволяет оценить, насколько учреждению образования следует обращать внимание и контролировать фактор изменения внешний среды, и рассчитывается как вероятность изменения фактора, взвешенная на силу влияния этого фактора на деятельность учреждения. Таким образом, определено текущее состояние, существующие проблемы, слабые стороны, внутренние и внешние угрозы. На основании полученных данных определены действия для улучшения финансового состояния и росту конкурентоспособности предоставляемых образовательных услуг и услуг от других приносящих доходы видов деятельности

В западной практике существует несколько моделей оценки эффективности расходов бюджета на образование. Однако мы выделим три основные модели, такие как: School Matters’s Retumon Spending Index from Standard&Poor’s (RoSI); Yecke’s Efficiency / Effectiveness Index (EEI); School Matters’s Error Band Model (EBM).

Модель RoSI легко построить и использовать как инструмент для оценки эффективности расходов бюджета в образовательных организациях, так и для сравнения с другими подобными организациями на других территориях. Вместе с тем эта модель (RoSI) трудно применима в межтерриториальном сравнении, когда, например, в школах имеют место существенные предметные различия и особенности. Применительно к России модель RoSI может быть вполне применима как для общей оценки эффективности расходов бюджета в сфере образования на определенной территории, так и для оценки эффективности использования бюджетных средств школами.

Модель EEI выстраивается с помощью сортировки школьных округов на четыре одинаковые по размеру квартили. Квартили зависят от уровня бедности школьных округов. При этом для каждого школьного округа, для которого рассчитана квартиль