Файл: Министерство науки и высшего образования российской федерации федеральное государственное автономное образовательное учреждение высшего образования ЮжноУральский .docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.03.2024

Просмотров: 115

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Динамика финансовых результатов предприятия представлена на рисунке 2.6.

Период, год

-

И Выручка

□ Прибыль от продаж

Себестоимость продаж -

Чистая прибыль (убыток)

Рисунок 2.6 - Динамика финансовых результатов ПАО «Северсталь»

за 2014-2018 гг.

Расчет и оценка показателей рентабельности представлены в таблице 2.15.

Таблица 2.15 - Анализ рентабельности финансово-хозяйственной деятельности

ПАО «Северсталь» за 2014-2018 гг.

| Наименование показателя | Значение | ||||

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | |

| 1 Выручка, млн. руб. | 233 634 | 278 611 | 305 306 | 359 530 | 432 773 |

| 2 Полная себестоимость продаж, млн. руб. | 193 808 | 211 430 | 237 432 | 290 266 | 331 788 |

| 3 Прибыль от продаж, млн. руб. | 39 826 | 67 181 | 67 874 | 69 264 | 100 985 |

| 4 Чистая прибыль (убыток), млн. руб. | -13 101 | 40 106 | 84 704 | 130 179 | 124 296 |

| 5 Среднегодовая величина активов, млн. руб. | 433 775 | 475 063 | 465 366 | 440 315 | 411 520 |

| 6 Среднегодовая остаточная стоимость основных средств, млн. руб. | 80 471 | 80 431 | 83 435 | 88 480 | 94 805 |

| 7 Среднегодовая стоимость оборотных активов, млн. руб. | 130 894 | 195 108 | 166 380 | 131 680 | 115 598 |

| 8 Собственный капитал в среднегодовой оценке, млн. руб. | 158 123 | 123 636 | 133 766 | 164 492 | 180 119 |

| 9 Рентабельность продаж, % (стр.3 / стр.1 х 100) | 17,05 | 24,11 | 22,23 | 19,27 | 23,33 |

| 10 Рентабельность основной деятельности, % (стр.3 / стр.2 х 100) | 20,55 | 31,77 | 28,59 | 23,86 | 30,44 |

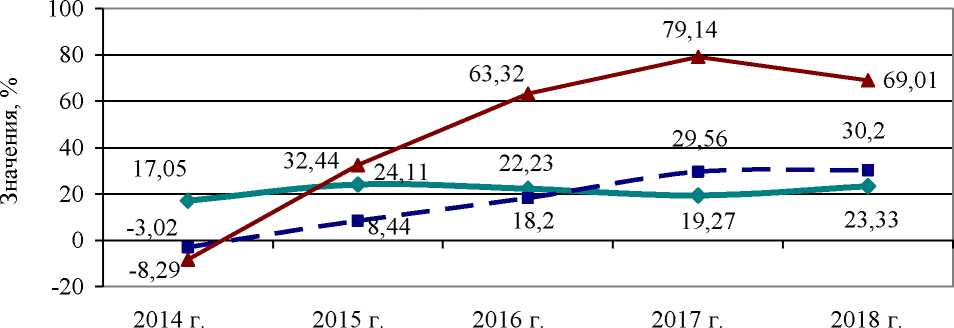

| 11 Рентабельность активов, % (стр.4 / стр.5 х 100) | -3,02 | 8,44 | 18,20 | 29,56 | 30,20 |

| 12 Фондорентабельность, % (стр.4 / стр.6 х 100) | -16,28 | 49,86 | 101,52 | 147,13 | 131,11 |

| 13 Рентабельность оборотных активов, % (стр.4 / стр.7 х 100) | -10,01 | 20,56 | 50,91 | 98,86 | 107,52 |

| 14 Рентабельность собственного капитала, % (стр.4 / стр.8 х 100) | -8,29 | 32,44 | 63,32 | 79,14 | 69,01 |

По данным таблицы 2.15 в целом можно сделать вывод о повышении рентабельности финансово-хозяйственной деятельности предприятия на протяжении 2014-2018 гг. Чистый убыток, полученный в 2014 г., был

компенсирован и, начиная с 2015 г., деятельность предприятия была прибыльной.

Рентабельность продаж и рентабельность основной деятельности меняются не значительно в течение анализируемого периода. Наиболее высокие их показатели были получены в 2015 г. и 2018 годах, что связано как с ростом выручки от реализации, так и с экономией затрат. В 2018 г. доля прибыли от продаж в выручке составила 23,33 %, а доля прибыли от продаж, полученная с каждого рубля, вложенного в текущую деятельность, составила 30,44 %.

Рентабельность совокупных активов, в том числе оборотных активов и основных средств, повышалась в 2014-2017 гг. Незначительное снижение фондорентабельности в 2018 г. (со 147,13 % до 131,11 %) вызвано увеличением основных средств, как следствие проводимой инвестиционной политики. По показателю рентабельности активов можно сделать вывод, что отдача от использования активов увеличилась - в 2018 г. каждый рубль, инвестированный в активы, обеспечил 30,20 % чистой прибыли. Данное значение рентабельности активов позволяет говорить о высокой степени кредитоспособности предприятия, так как этот показатель превышает процент по привлекаемым кредитам.

Высокая рентабельность собственного капитала (79,14 % в 2017 г. и 69,01 % в 2018 г.) является привлекательной для инвесторов, так как они оценивают доход от вложений по показателю рентабельности собственного капитала.

Изменение показателей рентабельности представлено на рисунке 2.7.

Период, год

Рентабельность продаж

“■ “ Рентабельность активов

—Л— Рентабельность собственного капитала

Рисунок 2.7 - Изменение основных показателей рентабельности

ПАО «Северсталь» за 2014-2018 гг.

Таким образом, анализ финансовых результатов и рентабельности показал, что предприятие увеличивает выручку от реализации продукции высокими темпами (за период 2014-2018 гг. она увеличилась на 85 %), что является признаком успешного и конкурентоспособного бизнеса. Рентабельность продаж, активов и собственного капитала, характеризуясь незначительными колебаниями внутри анализируемого периода, в целом имеют положительную динамику, что позволяет говорить об инвестиционной привлекательности и кредитоспособности предприятия.

Подведя итог проведенного анализа финансового состояния ПАО «Северсталь», необходимо отметить следующее. Предприятие улучшает финансовые результаты, увеличивая выручку от реализации (на 85 % за 20142018 гг.) и прибыль от продаж (на 154 % за этот же период). При этом обращает на себя внимание изменение чистой прибыли - в 2015 г. предприятие смогло покрыть чистый убыток и в дальнейшем чистая прибыль увеличивалась достаточно высокими темпами роста, вплоть до 2018 г., когда в результате значительного роста прочих расходов (на 169,99 %) произошло снижение чистой прибыли (на 4,52 %).

Финансовое состояние предприятия является неустойчивым - существует дефицит собственных оборотных средств по причине формирования низко ликвидной структуры активов, в которой в 2018 г. около 75 % занимали внеоборотные активы, из них порядка 46 % приходилось на долгосрочные финансовые вложения, представленные в своем большинстве как «вложения в уставные капиталы других организаций».

Деловая активность предприятия повышается, что проявляется в ускорении оборачиваемости активов и сокращении циклов движения денежных средств. Показатели рентабельности финансово-хозяйственной деятельности находятся на достаточно высоком уровне и характеризуются относительно стабильностью. Так, в 2018 г. рентабельность продаж имела значение 23,33 %, рентабельность активов 30,20 %, рентабельность собственного капитала 69,01 %.

В целом финансовое состояние предприятия не представляет серьезной угрозы экономической безопасности ПАО «Северсталь», так как предприятие в своей деятельности опирается на долгосрочные устойчивые источники финансирования (собственный капитал и долгосрочные заемные средства), которые на конец 2018 года составляли более 80 % всех источников финансирования.

2.3 Выявление угроз финансовой безопасности ПАО «Северсталь»

На основании проведенного анализа финансового состояния в таблице 2.16 представим карту финансовых рисков, где по строкам разместим факторы риска, а шкалы вероятности и степени опасности последовательно разместим в столбцах. Таблица заполняется путем проставления «+» в ячейках, соответствующих факторам риска по двум основным параметрам оценки. В зону самых опасных рисков попадают факторы, имеющие отметку в каждом третьем столбце.78

Таблица 2.16 - Карта рисков финансовой безопасности ПАО «Северсталь»

| Риск | Проявление риска | Вероятность возникновения риска | Уровень опасности потерь | ||||

| Мало вероятно | Вероятно | Весьма вероятно | Неопасный | Допустимый | Опасный | ||

| Риск потери платежеспособности | Снижение уровня ликвидности оборотных активов и невозможность погашения обязательств | | + | | | + | |

| Риск потери финансовой устойчивости | Неспособность удовлетворить требования кредиторов в течение трех месяцев с даты, когда они должны были быть исполнены | | + | | | + | |

| Кредитный риск | Невозможность своевременной и полной оплаты покупателями готовой продукции, отпущенной в кредит | + | | | + | | |

| Риск | Проявление риска | Вероятность возникновения риска | Уровень опасности потерь | ||||

| Мало вероятно | Вероятно | Весьма вероятно | Неопасный | Допустимый | Опасный | ||

| Риск снижения доходов (выручки) | Сокращение средств в обороте и прибыли) | + | | | + | | |

| Риск роста себестоимости производства продукции | Снижение прибыли, падение рентабельности, ухудшение благосостояния собственников | | + | | | + | |

| Валютный риск | Недополучение предусмотренных доходов в результате изменения обменного курса иностранной валюты | | + | | | + | |

| Налоговый риск | Снижение прибыли в результате изменения условий и сроков налоговых платежей | + | | | + | | |

| Процентный риск | Увеличение процентов к уплате, снижение прибыли | | + | | | + | |

| Инфляционный риск | Обесценение реальной стоимости капитала, а также будущих доходов | + | | | + | | |

| Инвестиционный риск | Возникновение финансовых потерь в результате реального и финансового инвестирования | + | | | + | | |

Риск потери платежеспособности предприятия генерируется снижением уровня ликвидности активов. Как показали результаты анализа, структура активов ПАО «Северсталь» характеризуется как низко мобильная (тяжелая), в которой на долю оборотных активов на конец анализируемого периода приходилось только около 25 %. Предприятие испытывает дефицит собственных оборотных средств, что является причиной повышенного спроса на кредиты для пополнения оборотных средств, в качестве которых предприятие использует долгосрочные и краткосрочные кредиты банка, а также товарный кредит, который только кажется бесплатным (как правило, поставщики отсрочку платежа учитывают в стоимости сырья и материалов). По своим финансовым последствиям риск потери

платежеспособности относится к числу допустимых уровней риска.

Риск потери финансовой устойчивости (риск возникновения банкротства) также представляет значительную угрозу финансовой безопасности предприятия. Его возникновение в ПАО «Северсталь» оценивается как весьма вероятное. На протяжении 2015-2018 гг. тип финансовой устойчивости был неустойчивым - предприятие испытывало дефицит собственных оборотных средств, финансируя свои запасы краткосрочными заемными средствами, которые привлекались по мере необходимости в пополнении производственных запасов. При этом кредиторская задолженность не привлекалась для финансирования запасов, что крайне важно для поддержания финансовой устойчивости предприятия и не допущения его кризисного финансового состояния.

Кредитный риск имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную в кредит продукцию. Данный вид риска в ПАО «Северсталь» оценивается как маловероятный, характеризующийся допустимым уровнем. Управление дебиторской задолженностью на основе Положения о кредитной политике ПАО «Северсталь» можно признать эффективным (наличие рейтингов покупателей, кредитных лимитов и др.). Результаты анализа показали сокращение периода оборота дебиторской задолженности с 49 дня в 2014 году до 29 дней в 2018 году.

Риск снижения доходов выражается в уменьшении потока денежных средств по основной деятельности, то есть к сокращению средств в обороте, что отрицательно повлияет на прибыль. За период 2014-2018 гг. выручка от реализации продукции ПАО «Северсталь» увеличилась на 85 %. На ближайшую перспективу сформирован портфель заказов с основными потребителями - предприятиями отраслей автомобилестроения, машиностроения, строительства и др., которые в настоящее время достаточно интенсивно развиваются. По данным специализированных аналитических агентств снижение спроса на металлопродукцию не прогнозируется. Политика в области качества соответствует целям ПАО «Северсталь» и является основой для функционирования и совершенствования системы менеджмента качества компании. Все это позволяет определить вероятность возникновения риска снижения выручки как маловероятную, а уровень опасности потерь, как допустимый, так как предприятие имеет достаточный запас финансовой прочности.

Вероятность проявления и допустимый уровень опасности потерь имеет такой вид риска как риск роста себестоимости производства продукции. Результаты анализа показали, что на протяжении 2014-2018 гг. темпы прироста себестоимости продаж опережают темпы прироста выручки (24,16 % по

сравнению с 17,76 % в 2017 г.). В 2018 г. за счет проведения мероприятий по ресурсосбережению на первом переделе удалось снизить уровень затрат. В то же время постоянное удорожание потребляемого сырья и энергии, увеличение транспортно-заготовительных расходов, требует постоянного поиска путей снижения себестоимости.

Выше были описаны внутренние (несистематические) факторы риска финансовой безопасности предприятия. Далее систематизируем и охарактеризуем внешние (систематические) факторы риска, представляющие угрозу финансовой безопасности ПАО «Северсталь».

Валютный риск, состоящий в возможности девальвации рубля, присущ предприятиям, ведущим внешнеэкономическую деятельность, к каковым относится ПАО «Северсталь». Предметом валютного риска служат собственные средства и прибыль экономического агента. Многочисленные прогнозы, представленные в Интернете, свидетельствуют о том, что главным фактором риска для российской валюты остаются падение цен на нефть и расширение санкций. При этом Президентский аппарат и Правительство РФ в целом делают упор на снижение долларового оборота в стране и глобальное снижение ценности этой валюты. Кроме того, правительство может использовать изменение валютного курса для увеличения экономического роста и повышения бюджетных поступлений. В связи с этими обстоятельствами валютный риск для финансовой безопасности ПАО «Северсталь» оценивается как вероятный, характеризующийся допустимым уровнем потерь.

Налоговый риск предприятия проявляется в результате введения новых видов налогов и сборов на осуществление отдельных видов деятельности, увеличения уровня налоговых ставок, отмены действующих налоговых льгот. Основные изменения в налоговом законодательстве, начиная с 2019 г., коснулись НДС (ставка налога возросла с 18 % до 20 %). Это принесло ряд негативных

последствий для предприятия, основными из которых являются рост цен на продукцию и повышение общих издержек. В то же время с 2019 г. движимое имущество предприятий не будет облагаться налогом на имущество организаций, что будет стимулировать процессы обновления машин и техники. Исходя из этого, возникновение налогового риска для ПАО «Северсталь» оценим как маловероятное с неопасным уровнем финансовых потерь.