Файл: Компьютерный анализ системы бюджетирования и пути совершенствования ОшЭлектро.docx

Добавлен: 18.03.2024

Просмотров: 142

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ТРАДИЦИОННОГО БЮДЖЕТИРОВАНИЯ

1.4. Бюджеты как инструмент планирования

1.5. Бюджеты как средства контроля

ГЛАВА 2. МЕТОДЫ БЮДЖЕТИРОВНИЯ И СИСТЕМА ПЛАНИРОВАНИЯ

2.1. Бюджетирование с нулевой базой

2.2. Скользящие бюджеты и прогнозы

2.3. Бюджетирование на основе деятельности

2.4. Сбалансированная система показателей

2.5. Модель Вне Бюджетирования

ГЛАВА 3. ОПТИМИЗАЦИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ ОАО «ОШЭЛЕКТРО»

3.1 Отчетная динамика показателей потребления электроэнергии в ОАО «Ошэлектро»

3.2 Компьютерный анализ системы бюджетирования и пути совершенствование «Ош Электро»

Бюджетирование на основе деятельности — это количественное выражение ожидаемой деятельности организации, отражающее прогноз руководства в отношении рабочей нагрузки и финансовых и нефинансовых требований для достижения согласованных стратегических целей, и запланированных изменений для повышения производительности. К его основным принципам можно отнести:

-

Добейтесь совершенства, устранив потери и сократив рабочую нагрузку. -

Сместите фокус с планирования переменных и постоянных затрат на использование и неиспользование мощностей. -

Синхронизация и координация деятельности внутри и вне организации. -

Управляйте процессом, а не результатами, и понимайте глубинные причины и следствия. -

Вовлекайте клиентов и поставщиков в процесс принятия решений. -

Используйте ошибки для обучения, а не для обвинения. -

Используйте функции и характеристики клиентов, чтобы понять источник вариаций продукта и то, как клиенты их создают.

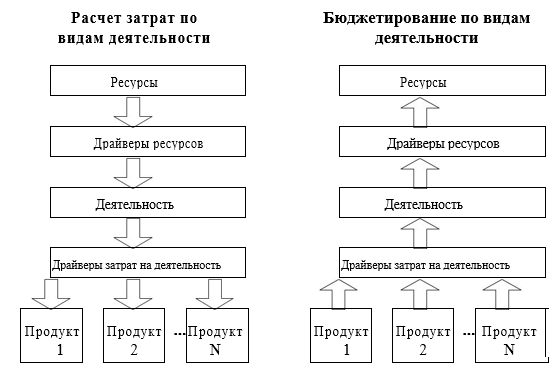

Купер и Каплан (1998) определили бюджетирование на основе деятельности просто как калькуляцию затрат на основе деятельности, выполняемую в обратном порядке: в то время как ABC отслеживает затраты от ресурсов к деятельности, а затем от деятельности к конкретным продуктам и услугам, ABB движется в противоположном направлении и отслеживает затраты от продуктов. к действиям, а затем от действий к ресурсам.

Купер и Каплан (1998) определили бюджетирование на основе деятельности просто как калькуляцию затрат на основе деятельности, выполняемую в обратном порядке: в то время как ABC отслеживает затраты от ресурсов к деятельности, а затем от деятельности к конкретным продуктам и услугам, ABB движется в противоположном направлении и отслеживает затраты от продуктов. к действиям, а затем от действий к ресурсам.Рисунок 17. Бюджетирование по видам деятельности — это обратный учет затрат по видам деятельности

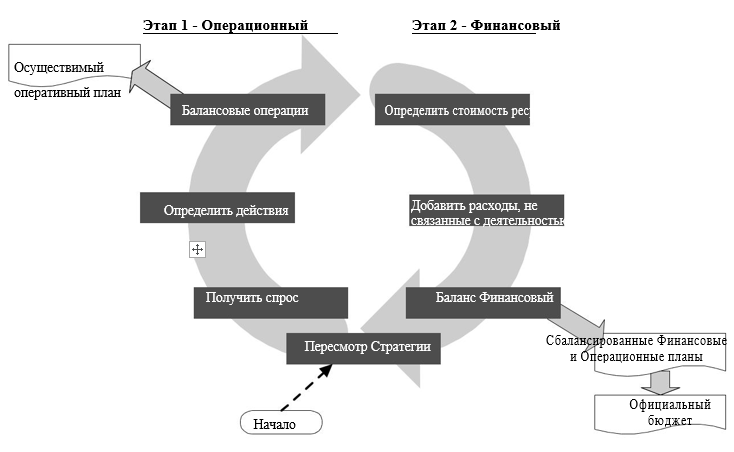

Поскольку последующие исследования показали, что существует слишком много практических проблем с концепцией ABB, являющейся просто ABC в обратном порядке, заинтересованная группа по планированию и бюджетированию на основе деятельности (ABPB) CAM-I19была создана в 2000 году для исследования возможностей улучшения модели АББ. Основная цель группы ABPB заключалась в том, чтобы распространить концепции управления на основе деятельности и мощностей на бюджетирование. Результатом их работы стала новая структура планирования и составления бюджета, известная как модель замкнутого цикла, показанная на рис. 18. Эта модель включает в себя три важные особенности, которые отличают ее от традиционного подхода к составлению бюджета: 1) она основана на деятельности, 2) явно соответствует спросу на ресурсы и ресурсным в

озможностям, и 3) он достигает операционного баланса, а затем подтверждает финансовый баланс.

Рисунок 18: Обзор модели замкнутого цикла бюджетирования на основе деятельности CAM-I

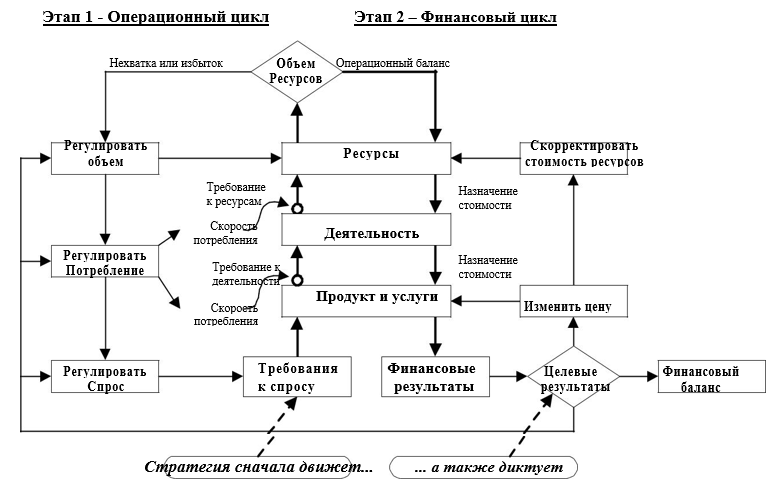

Подробная реализация модели замкнутого цикла состоит из двух этапов: первый этап направлен на достижение операционного баланса, а второй этап — на достижение финансового баланса.

Первый этап (операционный цикл) начинается со стратегии организации и использует эту стратегию для разработки осуществимого оперативного плана. На основе стратегии и прогнозируемых потребностей на конкретный период времени в будущем концепции, основанные на деятельности, используются для определения потребностей в ресурсах для ключевых операционных областей бизнеса. Это достигается путем преобразования количества спроса в требования к деятельности с использованием показателей потребления операций и последующего преобразования требований к действиям в потребности в отдельных ресурсах с использованием норм потребления ресурсов. После того, как требования к активности и потреблению ресурсов известны, модель замкнутого цикла работает для достижения операционного баланса между ресурсами, необходимыми для удовлетворения требований, и доступной мощностью этих ресурсов.

После достижения операционного баланса на втором этапе (финансовый цикл) модель замкнутого цикла рассчитывает стоимость ресурсов, связывает эти затраты с затратами на деятельность, стоимость продуктов и, в конечном итоге, с прогнозируемыми финансовыми показателями. Затем организация использует прогнозируемые финансовые показатели для исследования финансового баланса и осуществимости. В целом подход АББ позволяет организации скорректировать пять возможных элементов (три рычага для операционного баланса и два рычага для финансового баланса) для достижения цели бюджета: (1) количество спроса на продукт/услугу, (2) активность и уровень потребления ресурсов, (3) ресурсные мощности, (4) затраты на единицу ресурсов и (5) цены на продукт/услугу.

Когда достигнуты как операционный, так и финансовый баланс, создается более формальный постатейный бюджет, который включает как компоненты, основанные на деятельности, так и компоненты, не связанные с деятельностью. По сути, модель замкнутого цикла демонстрирует, как изменение активности и скорости потребления ресурсов или других рабочих параметров может повлиять на бюджет.

Рисунок 19: Реализация модели замкнутого цикла бюджетирования на основе деятельности CAM-I

Подход АББ сочетает в себе более полную операционную модель с подробной финансовой моделью, в которой рабочие операции устанавливаются в качестве строительных блоков для бюджетов. Полученная модель делает потребление ресурсов очень заметным, выявляя при этом источники дисбаланса или неэффективности. Полученная в результате прозрачность бюджета, основанного на деятельности, способствует распределению ресурсов для их наилучшего использования в соответствии с организационными приоритетами, уменьшает возможности для политических игр, улучшает процесс принятия решений и оценку эффективности, а также повышает операционную гибкость.

2.3.3. Преимущества и недостатки метода

Преимущества бюджетирования по видам деятельности:

-

Сначала уравновешивая эксплуатационные требования, подход АББ позволяет избежать ненужных расчетов финансового эффекта оперативных и неосуществимых планов.

-

Подход АББ фокусируется на составлении бюджета непосредственно из действий и ресурсов. Это выявляет источники дисбалансов, неэффективности и узких мест, что позволяет лучше оценивать стоимость продукта, процесса или деятельности и принимать решения, а также лучше распределять ресурсы для поддержки организационных приоритетов.

-

Явный анализ емкости ресурсов и повышенная прозрачность потребления ресурсов позволяют организациям выявлять проблемы с мощностью и вносить коррективы в процессе бюджетирования раньше, чем в традиционных процессах бюджетирования. -

Руководители и сотрудники более низкого уровня могут легче понимать и передавать бюджетную информацию в операционных, а не в финансовых терминах; Бюджеты, основанные на деятельности, могут привести к улучшению оценки эффективности за счет определения подотчетности. -

Подход, основанный на деятельности, усиливает горизонтальный взгляд на процесс организации, выходящий за рамки отделов, в отличие от вертикальной ориентации традиционного бюджетирования.

Недостатки бюджетирования по видам деятельности:

-

Одним из потенциальных ограничений этого подхода является доступность информации о действиях, процессах и ресурсах, а также стоимость создания и обслуживания информации. -

Это сложно и дорого внедрить, если в компании еще нет системы калькуляции затрат по видам деятельности. -

Окончательный успех АББ во многом зависит от готовности руководства действовать в соответствии с данными. -

Из-за многочисленных причинно-следственных связей между спросом на продукты и услуги, действиями, необходимыми для их предоставления, и ресурсами, необходимыми для выполнения этих действий, система АББ отнимает много времени и сложна в обслуживании.

2.3.4. Практическое использование метода

Бюджетирование на основе деятельности — это инструмент планирования и составления бюджета, который работает за счет понимания связей между действиями и движущими силами, стоящими за ними, особенно для тех, кто участвует в создании ценности продукта для клиента. Его следует использовать там, где необходимо понять влияние значительных изменений в уровнях деятельности на затраты и когда решение в одной части организации влияет на другую, чтобы обеспечить оптимальное распределение ограниченных ресурсов в бизнесе.

Хотя наличие системы калькуляции затрат по видам деятельности не является предварительным условием для внедрения бюджетирования по видам деятельности (модель замкнутого цикла), наличие мышления, основанного на действиях, значительно упростит и поможет во внедрении ABB, особенно если компания уже имеет сильную система информационной поддержки.

2.4. Сбалансированная система показателей

2.4.1. Происхождение метода и его основные авторы

Подход Balanced Scorecard был разработан в Гарвардской школе бизнеса Капланом и Нортоном в начале 1990-х годов. По сути, это многомерный подход к измерению эффективности и управлению, связанный с организационной стратегией. Во время своего первоначального исследования Каплан и Нортон поняли, что ни один показатель не может обеспечить четкую цель эффективности или сосредоточиться на важнейших областях бизнеса, особенно традиционные показатели финансовой деятельности, такие как окупаемость инвестиций и прибыль на акцию. Поэтому они разработали систему Balanced Scorecard (BSC), которая дополняет финансовые показатели операционными показателями удовлетворенности клиентов, внутренних процессов и деятельности организации по инновациям и улучшениям.

В отличие от обычных показателей, информация с четырех точек зрения обеспечивает баланс между финансовыми и нефинансовыми показателями, опережающими и отстающими показателями эффективности, краткосрочными и долгосрочными целями, а также внешними и внутренними перспективами эффективности, позволяя организации лучше предвидеть будущее. и реагировать на неожиданные изменения окружающей среды. Еще одна особенность Balanced Scorecard заключается в том, что это не шаблон, который можно применять к бизнесу в целом. Различные рыночные ситуации, продуктовые стратегии и конкурентная среда требуют различных и уникальных сбалансированных систем показателей.

2.4.2. Основные идеи метода

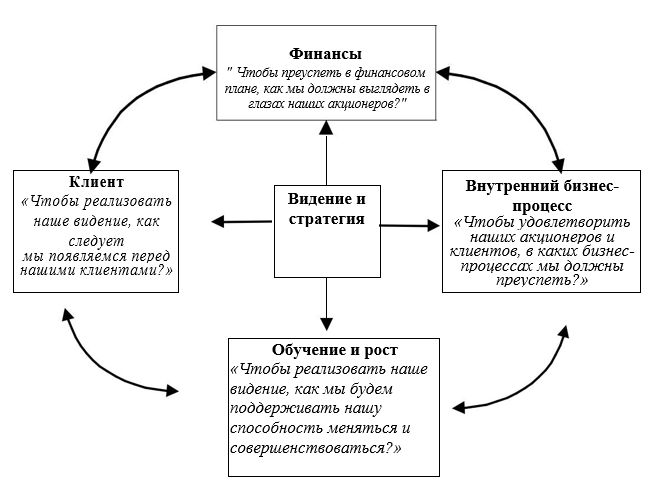

Основная идея этого метода заключается в том, что Balanced Scorecard переводит миссию и стратегию организации в комплексный набор показателей эффективности, который обеспечивает основу для системы измерения и управления стратегией. Система показателей измеряет эффективность организации по четырем сбалансированным точкам зрения, как показано на рисунке 20:

-

Показатели финансовой эффективности показывают, способствуют ли стратегия, реализация и исполнение компании улучшению итоговых результатов. -

С точки зрения клиента менеджеры определяют клиентов и сегменты рынка, в которых бизнес-подразделение будет конкурировать, а также показатели эффективности бизнес-подразделения в этих целевых сегментах. -

С точки зрения внутренних бизнес-процессов руководители определяют критические внутренние процессы, которые окажут наибольшее влияние на удовлетворенность клиентов и достижение финансовых целей организации, в которых организация должна преуспеть. -

П

ерспектива обучения и роста определяет инфраструктуру (людей, системы и организационные процедуры), которую организация должна создать для обеспечения долгосрочного роста и улучшения.