Файл: 1. Экономическое содержание бюджета органа государственной власти и органа местного самоуправления. Роль бюджетов в реализации полномочий органов государственной власти и органов местного самоуправления.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 768

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В федеративных государствах бюджетная система включает три звена: государственный (федеральный) бюджет, бюджеты членов федерации и местные бюджеты. При федеративном бюджетном устройстве, как и при унитарном, каждое звено функционирует самостоятельно. Ведущая роль принадлежит федеральному бюджету, который является финансовой основой центрального правительства.

Главные внешние и внутренние гос. обязательства возлагаются на федеральное правительство. Оно осуществляет международные связи, оборону страны, финансирование науки, управление государственным долгом, эмиссию денег и др.

На федеральный бюджет возложены важнейшие расходы. Среди них: военные, экономические, часть социальных, выплата процентов по государственному долгу, административные. Доходы бюджетов членов федерации состоят из налогов, поступлений от принадлежащего им имущества, средств, привлекаемых за счет выпуска займов.

Расходы бюджетов членов федерации связаны с осуществлением экономической и социальной деятельности, оказанием финансовой помощи сельскому хозяйству и отдельным отраслям промышленности, с содержанием административного аппарата, органов правосудия, полиции. Функции местных органов власти, состав доходов и расходов их бюджетов остаются в условиях федерации такими же, как в унитарном государстве.

10. Бюджетное устройство РФ, правовые основы его организации

Одним из важнейших элементов нормативно-правовой базы бюджетной системы РФ выступает бюджетное законодательство — центральный источник бюджетного права. Бюджетное законодательство - совокупность действующих нормативно-правовых актов, принятых представительными органами власти и местного самоуправления, направленных на регулирование бюджетных правоотношений.

Бюджетные правоотношения — это отношения, возникающие в процессе составления и рассмотрения проектов бюджетов всех уровней, утверждения и исполнения бюджетов, контроля за их реализацией. Структуру бюджетных правоотношений, как и любых правовых отношений, образуют три элемента: 1) субъекты правоотношения,

2) содержание правоотношения,

3) объект правоотношения.

Исходным понятием системы бюджетного права являются нормы. В качестве таковых выступают установленные государством общеобязательные правила должного поведения участников бюджетных правоотношений, охраняемые от нарушения силой государственного принуждения.

Источник бюджетного права - это внешняя форма выражения нормы бюджетного права или, другими словами, нормативный правовой акт, содержащий нормы бюджетного права. Источники бюджетного права состоят из нормативных правовых актов, принятых на:

- федеральном уровне;

- уровне субъектов РФ;

- уровне муниципальных образований.

-

Бюджетная система Российской Федерации как основной элемент бюджетного устройства Российской Федерации. Структура бюджетной системы Российской Федерации.

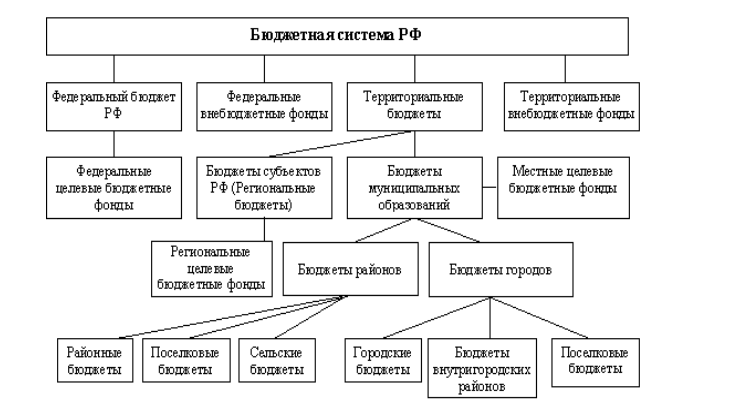

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве совокупность всех бюджетов и бюджетов государственных внебюджетных фондов, регулируемая нормами права Российской Федерации и ее субъектов.

Бюджетная система РФ состоит из бюджетов 3х уровней:

1й уровень - федеральный бюджет РФ и государственные федеральные внебюджетные фонды;

2й уровень - бюджеты субъектов РФ и государственные территориальные внебюджетные фонды;

3й уровень -местные бюджеты.

Бюджетная система РФ децентрализована: входящие в ее состав бюджеты самостоятельны: вертикаль исполнительной власти, предусмотренная Конституцией РФ, не распространена на бюджетную систему.

В структуре бюджетной системы Российской Федерации в качестве самостоятельных звеньев выделяются: федеральный бюджет РФ; бюджеты 89 субъектов Федерации; различные категории местных бюджетов (бюджеты районов, городов, бюджеты поселков и сельских населенных пунктов).

Несмотря на самостоятельность бюджетов, все уровни бюджетной системы тесно взаимосвязаны между собой, и функционируют на единых принципах.

Организация бюджетной системы России основывается на принципах единства бюджетной системы Российской Федерации; разграничения доходов и расходов между уровнями бюджетной системы; самостоятельности бюджетов; полноты отражения доходов и расходов бюджетов; сбалансированности; эффективности и

экономности использования бюджетных средств; гласности; достоверности, адресности и целевого характера бюджетных средств.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации; местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Особое место в бюджетной системе РФ занимают консолидированные бюджеты, используемые в качестве информационной базы о состоянии и тенденциях развития бюджетной системы, а также государственные внебюджетные фонды, образуемые вне федерального бюджета и бюджетов субъектов РФ, имеющие социальную и экономическую направленность, используемые в целях перераспределения доходов общества в интересах отдельных социальных слоев населения.

- 1 2 3 4 5 6 7

Принципы бюджетной системы

-

ЕДИНСТВО БЮДЖЕТНОЙ СИСТЕМЫ

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, бюджетных мер принуждения за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и казенных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

-

РАЗГРАНИЧЕНИЕ ДОХОДОВ, РАСХОДОВ И ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ МЕЖДУ БЮДЖЕТАМИ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

-

САМОСТОЯТЕЛЬНОСТЬ БЮДЖЕТОВ

Принцип самостоятельности бюджетов означает:

Право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

Право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных Бюджетным Кодексом;

Право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

Право органов государственной власти и органов местного самоуправления в соответствии с Бюджетным Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации);

Недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

Право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

Недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;