ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.03.2024

Просмотров: 43

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На основании данных таблицы 6 можно сделать вывод, что налоговые платежи в бюджет за первое полугодие 2021 года увеличились на 20,49%. Это произошло за счет увеличения производства минеральных удобрений.

Увеличение единого социального налога (19,25%) и НДФЛ (17,75%) связано с увеличением фонда оплаты труда и увеличением численности работников. Водный налог вырос. Это связано с увеличением производства технической воды компанией. НДС в первом полугодии 2021 года увеличился на 25% по сравнению с соответствующим предыдущим периодом в связи с увеличением производства минеральных удобрений. Снижение транспортного налога на 11,67% в первом полугодии 2021 года связано со списанием и реализацией пяти автомобилей.

В обоих периодах компания получила убыток, поэтому налог на прибыль не платился. Этот убыток может быть перенесен на следующий период, в котором бизнес работает прибыльно. Этот факт является плюсом для бизнеса с точки зрения снижения налоговых платежей.

Объектом НДФЛ является доход, полученный работниками компании. Этот налог удерживается из дохода работника и перечисляется в бюджет одновременно с выплатой дохода работника. Это потому, что компания является его налоговым агентом. Налоги могут быть уменьшены с помощью различных вычетов, включая стандартные вычеты для сотрудников и их детей, социальные вычеты, имущественные вычеты и профессиональные вычеты. Кроме того, в НК РФ есть перечень необлагаемых налогом доходов (статья 217 главы 23 НК РФ).

Порядок исчисления и уплаты налога на имущество определяется Налоговым кодексом Российской Федерации (часть II главы 30 «Налоги на имущество организаций»). Объектами налогообложения компании являются движимое и недвижимое имущество (в том числе сдаваемое в аренду имущество), учитываемые на балансе как основные средства в установленном порядке бухгалтерского учета. Активы могут быть амортизированы, где это возможно, чтобы уменьшить налоги на недвижимость. Для этого необходимо провести инвентаризацию имущества. По распоряжению директора проведем переоценку стоимости основных средств по состоянию на 1 января.

Поскольку компания осуществляет деятельность, не облагаемую НДС на основании ст. 149ч Для выполнения требований статьи 21 НК РФ, таких как санаторно-курортные услуги, медицинские услуги, реализация лома черных и цветных металлов и т.п., необходимо получение соответствующих лицензий. Мы также ведем раздельный учет налогооблагаемых и необлагаемых операций, чтобы избежать претензий со стороны налоговых органов и выявить входной НДС по товарам, работам и услугам именно для оказания данных видов услуг. нельзя вычесть.

Предприятия имеют изношенные автомобили, которые необходимо снять с учета в ГИБДД, чтобы не платить транспортный налог.

Задание 4

Бухгалтерская отчетность является информационной базой финансового анализа. Наибольшую информацию для анализа содержит бухгалтерский баланс и отчет о финансовых результатах.

По данным бухгалтерской отчетности за 2020-2022 гг. рассмотрим финансовые показатели деятельности ООО»Логист тс».

Таблица 7 - Анализ бухгалтерского баланса ООО»Логист тс» за 2020-2022 гг. (тыс. руб.)

| | | | | | | | |

| Статья баланса | На 31 декабря 2020 года | На 31 декабря 2021 года | Отклонение (+/-) к 31 декабря 2020 года | На 31 декабря 2022 года | Отклонение (+/-) к 31 декабря 2021 года | ||

| | | | сумма | в % | | сумма | в % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| АКТИВ | | | | | | | |

| I. Внеоборотые активы | | | | | | | |

| Нематериальные активы | - | - | - | - | - | - | - |

| Основные средства | - | - | - | - | - | - | - |

| Итого по разделу I: | - | - | - | - | - | - | - |

| II. Обротные активы | | | | | | | |

| Запасы | - | 1007 | +1007 | - | 2924 | +1917 | +190.37 |

| Дебиторская задолженность | - | 242 | +242 | - | 1757 | +1515 | +626.03 |

| Денежные средства и денежные эквиваленты | 11 | 119 | +108 | +981.82 | 37 | -82 | -68.91 |

| Итого по разделу II: | 11 | 1368 | +1 357 | +12336.36 | 4 718 | +3350 | +244.88 |

| БАЛАНС | 11 | 1368 | +1 357 | +1 357 | 4 718 | +3350 | +244.88 |

| ПАССИВ | | | | | | | |

| III. Капитал и резервы | | | | | | | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 11 | 11 | - | - | 11 | - | - |

| Нераспределенная прибыль (непокрытый убыток) | - | (294) | - | - | 1922 | +2216 | +853.74 |

| Итого по разделу III: | 11 | (283) | -272 | -96.11 | 1933 | +2205 | +783.04 |

| IV. Долгосрочные обязательства | | | | | | | |

| Заемные средства | - | - | - | - | - | - | - |

| Отложенные налоговые обязательства | - | - | - | - | - | - | - |

| Итого по разделу IV: | - | - | - | - | - | - | - |

| V. Краткосрочные обязательства | | | | | | | |

| Кредиторская задолженность | - | 1651 | +1651 | - | 2785 | +1134 | +68.69 |

| Итого по разделу V: | - | 1651 | +1651 | - | 2785 | +1134 | +68.69 |

| БАЛАНС | 11 | 1368 | +1357 | +12236.36 | 4718 | +3350 | +244.88 |

Динамика показателя баланса активов ООО»Логист тс» за отчетный период с 31.12.2020 по 31.12.2022 отражает следующие основные тенденции финансового положения компании: ООО»Логист тс» основных средств и нематериальных активов не имеет. Товарно-материальные запасы организации по состоянию на 31 декабря 2022 года увеличились на 190,37% по сравнению с 31 декабря 2021 года. Это свидетельствует о росте жилищно-коммунального хозяйства. В связи с тем, что ООО»Логист тс» применяет Упрощенную систему налогообложения (УСН) и не является плательщиком НДС, статья баланса «НДС по приобретенной стоимости» отсутствует. Дебиторская задолженность увеличилась с 242 тыс. руб. по состоянию на 31 декабря 2021 г. до 1 757 тыс. руб. По состоянию на 31 декабря 2022 г. По состоянию на 31 декабря 2022 года денежные средства организации уменьшились на 68,91% по сравнению с 31 декабря 2021 года.

Динамика показателя балансовых обязательств ООО»Логист тс» за отчетный период с 31.12.2020 по 31.12.2022 отражает следующие основные тенденции финансового положения компании: Уставный капитал в течение этих отчетных периодов остается неизменным. 11 000 руб. По состоянию на 31 декабря 2021 г. ООО»Логист тс» получило убыток в размере 294 000 руб., а по состоянию на 31 декабря 2022 г. организация показала положительный финансовый результат, в результате чего нераспределенная прибыль достигла 1 922 000 руб.

ООО»Логист тс» не имеет долгосрочных обязательств, которые могут свидетельствовать о корпоративной независимости. Кредиторская задолженность увеличилась на 68,69%. Кредиторская задолженность на 31 декабря 2021 г. составляет 1 651 тыс. руб., на 31 декабря 2022 г. – 2 785 тыс. руб.

Таблица8 - Анализ отчета о финансовых результатах ООО»Логист тс» за 2021-2022 гг. (тыс. руб.)

| Наименование показателя | На 31 декабря 2021 года | На 31 декабря 2022 года | Отклонение (+/-) к 31 декабря 2021 года | |

| | | | сумма | в % |

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 5 010 | 11 703 | +6 693 | +133.59 |

| Себестоимость продаж | (3 643) | (6 443) | +2 800 | +76.86 |

| Валовая прибыль (убыток) | 1 367 | 5 620 | +4 253 | +311.12 |

| Коммерческие расходы | - | - | - | - |

| Управленческие расходы | (1 323) | (2 435) | +1 112 | +84.05 |

| Прибыль (убыток) от продаж | 44 | 2 825 | +2 781 | +6320.45 |

| Доходы от участия в других организациях | - | - | - | - |

| Проценты к получению | - | - | - | - |

| Проценты к уплате | - | - | - | - |

| Прочие доходы | - | 16 | +16 | - |

| Прочие расходы | (286) | (502) | +216 | +75.52 |

| Прибыль (убыток) до налогообложения | (242) | 2 339 | +2 581 | - |

| Текущий налог на прибыль | - | (110) | - | - |

| в т. ч. постоянные налоговые обязательства (активы) | - | - | - | - |

| Изменение отложенных налоговых обязательств | - | - | - | - |

| Изменение отложенных налоговых активов | - | - | - | - |

| Прочее | - | - | - | - |

| Чистая прибыль (убыток) | (242) | 2 229 | +2 471 | - |

Отчеты о финансовых результатах позволяют оценить показатели рентабельности, то есть рентабельности конкретных показателей вашей компании.

По сравнению с 31 декабря 2021 г. показатель «Выручка» на 31 декабря 2022 г. увеличился на 6 693 000 руб., а показатель «Себестоимость реализованной продукции» увеличился на 76,86 % и составил 6 443 000 руб. По состоянию на 31 декабря 2022 г. Валовая прибыль увеличилась на 311,12% и достигла 5 620 000 рублей. По состоянию на 31 декабря 2022 г.

ООО»Логист тс» не пользуется коммерческими услугами, поэтому коммерческих затрат нет. Административные расходы увеличились с 1 323 тыс. руб. На 31 декабря 2021 г. она составила 84,05%, 2 435 000 руб. По состоянию на 31 декабря 2022 г. Данные расходы не превышали валовой прибыли и позволили получить прибыль от продаж в размере 44 000 руб. 2 825 тыс. руб. по состоянию на 31.12.2021. По состоянию на 31 декабря 2022 г.

ООО»Логист тс» доходов от участия в других организациях, начисленных процентов, начисленных процентов не имеет. По состоянию на 31 декабря 2021 г. он не имел прочих доходов и по состоянию на 31 декабря 2022 г. его прочие доходы составили 16 000 руб. Прочие расходы увеличились на 75,52% и достигли 502 000 руб. По сравнению с 31 декабря 2021 г.

По состоянию на 31 декабря 2022 г. статья «Прибыль (убыток) до налогообложения» представляет собой убыток в размере 2 339 тыс. руб., а на 31 декабря 2021 г. – убыток в размере 242 тыс. руб. Итак, статья «Текущий подоходный налог» составляет 110 тыс. руб. По состоянию на 31 декабря 2022 г. и 31 декабря 2021 г. ООО»Логист тс» получило убыток до налогообложения и, следовательно, не облагалось налогом. Чистая прибыль на 31 декабря 2022 г. составила 2 229 000 руб., что знаменует собой начало эффективной работы предприятия.

Задание 5

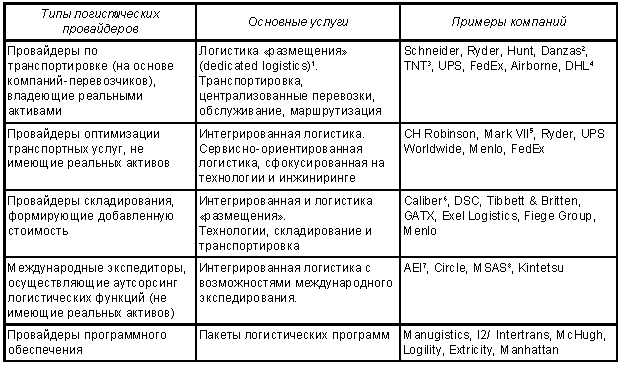

Можно выделить пять основных типов логистических провайдеров: ЛП на основе компаний-перевозчиков; ЛП на основе складских операторов; ЛП на основе брокерских/экспедиторских компаний; ЛП на основе компаний, занимающихся оптимизацией транспортных услуг, формированием отправок и ЛП на основе компаний, разрабатывающих программное обеспечение.

Таблица 9 - Типы логистических провайдеров

1 Примечания к таблице «Типы распределителей»:

Интегрированная логистика фокусируется на планировании и оптимизации некоторых или всей цепочки поставок. Выделенная логистика специализируется на предоставлении конкретных активов (грузовиков, складов, менеджеров и т. д.) каждому потребителю.

2 Deutsche Post владеет 25% акций Danzas, AEI и DHL.

3 Принадлежит Почте Нидерландов.

4 Deutsche Post владеет 25% акций Danzas, AEI и DHL.

5 Принадлежит Ocean Group.

6 Принадлежит FedEx.

7 Deutsche Post владеет 25% акций Danzas, AEI и DHL.

8 Принадлежит Ocean Group.

Затем эти компании можно разделить на две основные категории: те, у которых есть реальные физические активы (активы), и те, которые используют аутсорсинг для своей деятельности (не активы). [3]

Компании, владеющие реальными активами, владеют или арендуют такие вещи, как транспортные средства и склады. Компании, пользующиеся услугами аутсорсинга, заключают контракты с другими компаниями на предоставление всех или части своих услуг в сфере логистики. Информационно-сервисная компания – это своего рода «физически неактивная» компания, которая выступает посредником в оптимизации логистической системы компании и взаимодействует с другими «активовладельцами» на договорной основе.

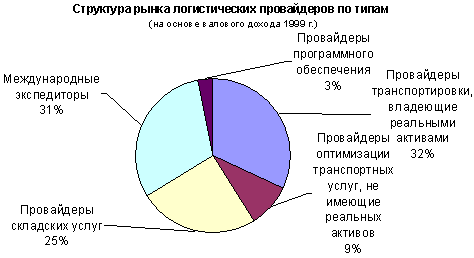

Исследование, проведенное компанией Armstrong & Associates в 1999 году, показало, что более одной трети доходов приходилось на поставщиков логистических услуг с добавленной стоимостью для компаний, занимающихся складированием и оптимизацией перевозок, у которых не было собственных активов.

Взаимоотношения между этими категориями логистических компаний можно представить в виде схемы функционального деления типов логистических посредников, как показано на рисунке 2.

Рис. 2. Структура рынка