ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.03.2024

Просмотров: 44

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2.

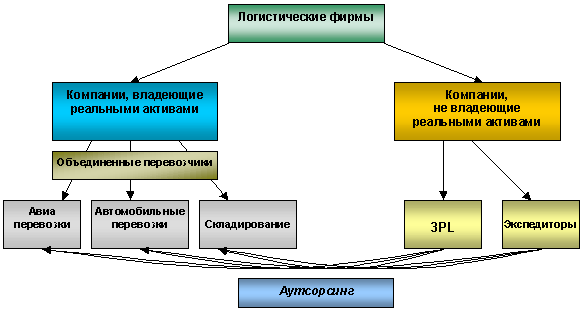

Рис. 3. Структура отношений между субъектами логистического рынка

Помимо общих преимуществ, упомянутых выше, определены преимущества использования логистического аутсорсинга.

- Улучшения обслуживания.

-Повышение гибкости и достижение синергетического эффекта.

- Отсутствие у компании знаний и опыта в области логистики.

-Стратегические соображения.

В логистике есть много сложных операций, которые можно передать на аутсорсинг. К ним относятся управление входящим потоком материалов (управление закупками), управление запасами, управление обработкой заказов, упаковка, транспортировка, своевременная доставка, складирование, информационная и компьютерная поддержка. Однако перед передачей какой-либо функции на аутсорсинг вы должны тщательно продумать, какие аспекты вашего бизнеса будут затронуты (например, затраты на распространение, управление цепочкой поставок, гибкость объекта, обслуживание клиентов, сезонные колебания спроса на продукт и/или внедрение). новых продуктов).

Принимая решение об аутсорсинге, многие компании отказываются от аутсорсинга, чтобы сохранить собственные логистические функции. Так обстоит дело, например, если компания уже владеет складами и автотранспортом. Однако и в этом случае можно рассмотреть возможность аутсорсинга. Важнее рассмотреть вопрос о затратах на содержание существующих ферм.

Помимо затрат на рабочую силу и недвижимость, есть затраты, которые сложнее выявить из-за структуры баланса, но они менее значительны. Это управление транспортом, безопасность, управление автопарком, информационные услуги, налогообложение, разрешение административных споров, персонал и расходы на юридическую помощь.

Информация является ключевым аспектом логистической деятельности компании и ключевым источником информации для управления ее цепочкой поставок.

Существует мнение, что когда управление логистикой компании передается третьей стороне, она теряет контроль над своей цепочкой поставок. Однако многие 3PL-провайдеры имеют в своем распоряжении передовые проверенные технологии, способные связать складские и транспортные процессы в единый информационный поток.

Сегодняшние рыночные условия меняются так быстро, что предприятиям,

желающим оставаться конкурентоспособными, требуется быстрая реакция как внутренних отделов, так и сторонних компаний.

Сегодняшние покупатели становятся более требовательными и знающими, у них больше возможностей выбора, чем когда-либо прежде. Сторонние организации имеют возможность быстро расширять существующий функционал без найма штатных сотрудников. Вы также можете использовать нашу сеть перевозчиков, чтобы расширить возможности доставки.

Состояние организации может варьироваться от выживания до роста в зависимости от того, насколько хорошо компания соответствует ожиданиям клиентов. Можно ожидать, что внутренние функции организации почувствуют это острее, чем внешняя организация.

Однако предоставление услуг является средством выживания для обслуживающих организаций, и его успех напрямую связан с успехом компаний-клиентов.

При выборе внешнего логистического партнера предпочтительно найти поставщика, готового обсудить потребности клиентов партнерской организации помимо их собственных потребностей. Базовый уровень должен быть установлен для ключевых параметров производительности. Профессиональные поставщики могут поддерживать различные программы повышения качества и обычно включают в свои контракты «показатели производительности». Если ожидания превзойдены, они готовы вести переговоры о соглашениях о разделе прибыли и готовы платить штрафы, если они не будут оспаривать.

У многих грузоотправителей есть множество продуктов, спрос на которые сильно колеблется в зависимости от сезона. Эти колебания влияют на логистику и объемы перевозок. Кроме того, поддержание раздутого постоянного капитала может повлечь за собой ненужные расходы. Таким образом, аутсорсинг складских и транспортных услуг может стать подходящей альтернативой для содержания собственного парка транспортных средств и складских площадей.

Внедрение новых продуктов обычно приводит к изменениям в цепочке поставок компании. Кроме того, новые продукты могут остаться на рынке, а могут и не остаться. Внешние организации могут значительно повысить эффективность логистики за счет сокращения затрат на недвижимость (склады), капитальное оборудование (грузовики) и рабочую силу (персонал). Планирование программы выхода на рынок с опытной логистической аутсорсинговой компанией может помочь вам избежать сбоев и узких мест в вашей существующей дистрибьюторской сети. Это также обеспечивает высокий уровень безопасности и более точную координацию между грузоотправителями и розничными продавцами.

Одними из наиболее развитых рынков для поставщиков логистических услуг и логистического аутсорсинга являются рынки США и Европы. По оценкам экспертов, рынок 3PL-услуг США растет с годовой скоростью 18%-22%.

Согласно исследованиям Armstong & Associates и Piper Jaffray, общие затраты на логистику в США в 1998 году составили 898 миллиардов долларов, из которых около двух третей могли быть переданы поставщикам 3PL. Текущий и потенциальный рынок аутсорсинга (3PL) США в 1998 году составлял 606 миллиардов долларов.

В Европе общие затраты на логистику в 1999 году составили примерно 129 миллиардов долларов, из которых 31,6 миллиарда долларов (24%) приходилось на контрактную логистику. Затраты на логистику неуклонно растут и, как ожидается, достигнут 155 миллиардов долларов в 2002 году, увеличив долю рынка логистического аутсорсинга до 28% (44 миллиарда долларов) [4]. Великобритания лидирует на европейском рынке логистического аутсорсинга. Там 39% предприятий пользуются услугами 3PL провайдера.

Рис. 4. Рынок логистики

Источник: Armstrong & Associates and Piper Jaffray analysts reports, Mercer Management Consulting, Inc.analysis.

Примечание: ситуация на рынках Европы и Азии аналогична.

Западная Европа в настоящее время является основным международным источником дохода для провайдеров 3PL в США. (Согласно обзору Accenture и Северо-восточного университета)[9]. Наибольший рост выручки ожидается из Восточной Европы. Два других региона с потенциалом роста — это Мексика и Азия.

Можно выделить четыре основных фактора, влияющих на развитие рынка логистического аутсорсинга:

Глобализация сетей снабжения и распределения и глобализация торговли. Сотрудничество с местными поставщиками уступило место региональному и международному сотрудничеству, а дистрибьюторские сети охватывают многие страны.

Эти изменения сделали логистическую цепочку более сложной, и поставщики логистических услуг являются одним из решений для эффективного управления международной логистикой, особенно для компаний, незнакомых с ней.

Управление цепочками поставок (логистическая цепочка). Концепция SCM влияет на оборачиваемость запасов, время жизненного цикла продукта и время оборота капитала. Компаниям необходимо увеличить количество сотрудников, транспортных средств и т. д. Поставщики 3PL могут предоставить необходимые вам логистические ресурсы без дополнительных затрат на заработную плату, техническое обслуживание транспортных средств и складские помещения. Внешние 3PL-партнеры могут преодолеть внутреннюю инерцию организации, которая мешает компаниям улучшать свои логистические процессы собственными силами. Поставщики 3PL могут лучше отслеживать изменения рынка и поддерживать необходимые требования процесса интеграции.

потребительское давление. Успешное управление цепочками поставок — удовлетворение растущих потребностей клиентов в выполнении заказов и доставке, увеличение оборачиваемости запасов, управление сложными внутренними и международными цепочками поставок и поддержание баланса между стоимостью и качеством обслуживания — является важным условием выживания компании в условиях кризиса. высококонкурентная среда. Достигните уровня экологичности и рентабельности. 3PL-провайдера можно назвать средством снижения затрат на логистику, обеспечения необходимого уровня информационных технологий без вложений в собственные разработки и улучшения всего логистического процесса быстрее, чем внутри компании.

Использование аутсорсинга в качестве организационной бизнес-модели. Аутсорсинг является приемлемым средством разработки, внедрения и управления бизнес-моделью организации. Как упоминалось ранее, это позволяет компаниям сосредоточить свои усилия и ресурсы на своей основной компетенции. И, как уже известно многим компаниям, эффективное управление цепочками поставок имеет решающее значение для общего успеха компании.

Cap Gemini Ernst & Young является дочерней компанией Georgia Tech and Ryder System, Inc.[5]. В 2021 году было проведено очередное ежегодное исследование рынка логистических провайдеров. В опросе приняли участие компании автомобильной, химической, электронной, медицинской и компьютерной промышленности, компании по производству товаров народного потребления, оптовые и розничные компании, а также телекоммуникационные компании. Эти отрасли были выбраны потому, что логистика имеет стратегическое значение, и они движутся к лучшему управлению интегрированными цепочками поставок. Всего было отправлено 725 опросов. Из них было получено 93 ответа, что составляет 13%. Из 93 респондентов 71% заявили, что их компания использует или планирует использовать услуги 3PL. Как показано. 6. Процент респондентов, указавших, что их компания использует 3PL-провайдера, остается примерно одинаковым с 1997 года. За шесть лет самый низкий порог для использования подхода 3PL составлял 68% (1999 г.), а самый высокий (73%) — в 1997 и 2020 гг. провайдеров 3PL

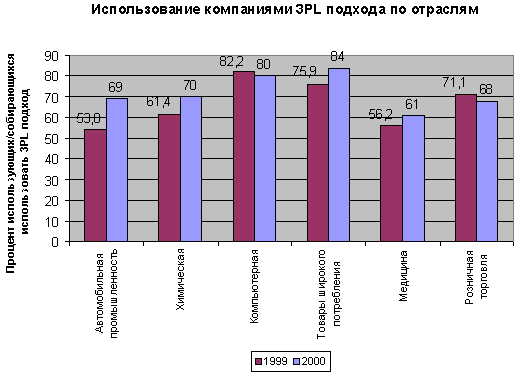

Хотя общий процент компаний использующих услуги логистических провайдеров остается примерно постоянным год от года, процент их использования отличается по отраслям промышленности. Наиболее активные пользователи услуг 3PL провайдеров — среди компьютерной промышленности и производства товаров широкого потребления (90% и 85% соответственно). Среди компаний, не так активно пользующихся логистическим аутсорсингом — автомобильная, химическая промышленность и розничная торговля. В этом исследовании от 50% до 60% фирм этих отраслей используют услуги логистических провайдеров. Рисунок 7 "Использование компаниями в своей деятельности 3PL подхода (по отраслям)" демонстрирует использование компаниями различных сфер деятельности 3PL подхода в 1999г. и 2020г.

Рис. 6. Использование 3PL подхода по отраслям4

Согласно исследованию Cap Gemini Ernst & Young, в 2021 году средняя стоимость аутсорсинга достигла 35%, и компании ожидают, что в ближайшие пять лет она вырастет до 50%. Если это увеличение будет реализовано, мы можем ожидать значительного увеличения доходов от отрасли 3PL в целом.

Согласно исследованию доктора Роберта Рива и Брэндона Шварца, проведенному в 2021 году на 500 американцах. Для производителей из списка Fortune 500 основными логистическими функциями, которые провайдеры 3PL предлагают предприятиям, являются транспортировка, складирование, оформление документов, экспедирование и услуги по выбору перевозчика. В таблице 10 представлена динамика использования отдельных видов услуг 3PL провайдерами в процентном выражении. [6]

Согласно исследованию Cap Gemini Ernst & Young, в целом большинство услуг в 2021 году пользовались более высоким спросом, чем в 2020 году. %), таможенное оформление/оплата (61,4%), внутренние перевозки (56,1%), сбор/доставка (40,4%), прямая отгрузка (38,6%). Несмотря на то, что показатели за 2021 г. несколько выше, чем за 2020 г., порядок этих признаков сохранился по сравнению с 2020 г.

Менее специфические функции включают возврат и ремонт (22,8%), управление запасами (21,0%), управление маршрутизацией и транспортировкой (19,3%), информационные технологии (17,5%), интеграцию услуг (17,5%), управление заказами (15,8%). ), обработка заказов (5,3%) и обслуживание клиентов (3,5%). Существует несколько таких видов логистической деятельности, но их доля увеличилась в 2021 году по сравнению с 2020 годом.

Из новых пропорций можно сделать вывод о наличии тенденции к передаче на аутсорсинг стратегически важных логистических функций (деятельности) и клиентоориентированной деятельности, а также функций, в основном связанных с информационными технологиями. Опрос, проведенный в прошлом году, определил эти виды логистической деятельности как наиболее перспективные.

Клиентов обычно интересует комплексный характер услуг, предоставляемых логистическими посредниками. Например, интеграция транспорта, погрузочно-разгрузочных работ, сопутствующих услуг и запасных частей.

Исследование 2020 года показало, что от 60% до 70% логистических услуг сложны и желательны для потребителей. Потребители аутсорсинга также хотят, чтобы поставщики 3PL «предлагали более широкий и комплексный набор услуг». Они не согласны с утверждением, что «логистика должна ориентироваться на ограниченный спектр услуг». Понятно, что желание респондентов работать с одним поставщиком логистических услуг (Single Source Solution) в роли «ведущего менеджера по логистике» при интеграции логистических услуг возрастает.

Рис. 3. Структура отношений между субъектами логистического рынка

Помимо общих преимуществ, упомянутых выше, определены преимущества использования логистического аутсорсинга.

- Улучшения обслуживания.

-Повышение гибкости и достижение синергетического эффекта.

- Отсутствие у компании знаний и опыта в области логистики.

-Стратегические соображения.

В логистике есть много сложных операций, которые можно передать на аутсорсинг. К ним относятся управление входящим потоком материалов (управление закупками), управление запасами, управление обработкой заказов, упаковка, транспортировка, своевременная доставка, складирование, информационная и компьютерная поддержка. Однако перед передачей какой-либо функции на аутсорсинг вы должны тщательно продумать, какие аспекты вашего бизнеса будут затронуты (например, затраты на распространение, управление цепочкой поставок, гибкость объекта, обслуживание клиентов, сезонные колебания спроса на продукт и/или внедрение). новых продуктов).

Принимая решение об аутсорсинге, многие компании отказываются от аутсорсинга, чтобы сохранить собственные логистические функции. Так обстоит дело, например, если компания уже владеет складами и автотранспортом. Однако и в этом случае можно рассмотреть возможность аутсорсинга. Важнее рассмотреть вопрос о затратах на содержание существующих ферм.

Помимо затрат на рабочую силу и недвижимость, есть затраты, которые сложнее выявить из-за структуры баланса, но они менее значительны. Это управление транспортом, безопасность, управление автопарком, информационные услуги, налогообложение, разрешение административных споров, персонал и расходы на юридическую помощь.

Информация является ключевым аспектом логистической деятельности компании и ключевым источником информации для управления ее цепочкой поставок.

Существует мнение, что когда управление логистикой компании передается третьей стороне, она теряет контроль над своей цепочкой поставок. Однако многие 3PL-провайдеры имеют в своем распоряжении передовые проверенные технологии, способные связать складские и транспортные процессы в единый информационный поток.

Сегодняшние рыночные условия меняются так быстро, что предприятиям,

желающим оставаться конкурентоспособными, требуется быстрая реакция как внутренних отделов, так и сторонних компаний.

Сегодняшние покупатели становятся более требовательными и знающими, у них больше возможностей выбора, чем когда-либо прежде. Сторонние организации имеют возможность быстро расширять существующий функционал без найма штатных сотрудников. Вы также можете использовать нашу сеть перевозчиков, чтобы расширить возможности доставки.

Состояние организации может варьироваться от выживания до роста в зависимости от того, насколько хорошо компания соответствует ожиданиям клиентов. Можно ожидать, что внутренние функции организации почувствуют это острее, чем внешняя организация.

Однако предоставление услуг является средством выживания для обслуживающих организаций, и его успех напрямую связан с успехом компаний-клиентов.

При выборе внешнего логистического партнера предпочтительно найти поставщика, готового обсудить потребности клиентов партнерской организации помимо их собственных потребностей. Базовый уровень должен быть установлен для ключевых параметров производительности. Профессиональные поставщики могут поддерживать различные программы повышения качества и обычно включают в свои контракты «показатели производительности». Если ожидания превзойдены, они готовы вести переговоры о соглашениях о разделе прибыли и готовы платить штрафы, если они не будут оспаривать.

У многих грузоотправителей есть множество продуктов, спрос на которые сильно колеблется в зависимости от сезона. Эти колебания влияют на логистику и объемы перевозок. Кроме того, поддержание раздутого постоянного капитала может повлечь за собой ненужные расходы. Таким образом, аутсорсинг складских и транспортных услуг может стать подходящей альтернативой для содержания собственного парка транспортных средств и складских площадей.

Внедрение новых продуктов обычно приводит к изменениям в цепочке поставок компании. Кроме того, новые продукты могут остаться на рынке, а могут и не остаться. Внешние организации могут значительно повысить эффективность логистики за счет сокращения затрат на недвижимость (склады), капитальное оборудование (грузовики) и рабочую силу (персонал). Планирование программы выхода на рынок с опытной логистической аутсорсинговой компанией может помочь вам избежать сбоев и узких мест в вашей существующей дистрибьюторской сети. Это также обеспечивает высокий уровень безопасности и более точную координацию между грузоотправителями и розничными продавцами.

Одними из наиболее развитых рынков для поставщиков логистических услуг и логистического аутсорсинга являются рынки США и Европы. По оценкам экспертов, рынок 3PL-услуг США растет с годовой скоростью 18%-22%.

Согласно исследованиям Armstong & Associates и Piper Jaffray, общие затраты на логистику в США в 1998 году составили 898 миллиардов долларов, из которых около двух третей могли быть переданы поставщикам 3PL. Текущий и потенциальный рынок аутсорсинга (3PL) США в 1998 году составлял 606 миллиардов долларов.

В Европе общие затраты на логистику в 1999 году составили примерно 129 миллиардов долларов, из которых 31,6 миллиарда долларов (24%) приходилось на контрактную логистику. Затраты на логистику неуклонно растут и, как ожидается, достигнут 155 миллиардов долларов в 2002 году, увеличив долю рынка логистического аутсорсинга до 28% (44 миллиарда долларов) [4]. Великобритания лидирует на европейском рынке логистического аутсорсинга. Там 39% предприятий пользуются услугами 3PL провайдера.

Рис. 4. Рынок логистики

Источник: Armstrong & Associates and Piper Jaffray analysts reports, Mercer Management Consulting, Inc.analysis.

Примечание: ситуация на рынках Европы и Азии аналогична.

Западная Европа в настоящее время является основным международным источником дохода для провайдеров 3PL в США. (Согласно обзору Accenture и Северо-восточного университета)[9]. Наибольший рост выручки ожидается из Восточной Европы. Два других региона с потенциалом роста — это Мексика и Азия.

Можно выделить четыре основных фактора, влияющих на развитие рынка логистического аутсорсинга:

Глобализация сетей снабжения и распределения и глобализация торговли. Сотрудничество с местными поставщиками уступило место региональному и международному сотрудничеству, а дистрибьюторские сети охватывают многие страны.

Эти изменения сделали логистическую цепочку более сложной, и поставщики логистических услуг являются одним из решений для эффективного управления международной логистикой, особенно для компаний, незнакомых с ней.

Управление цепочками поставок (логистическая цепочка). Концепция SCM влияет на оборачиваемость запасов, время жизненного цикла продукта и время оборота капитала. Компаниям необходимо увеличить количество сотрудников, транспортных средств и т. д. Поставщики 3PL могут предоставить необходимые вам логистические ресурсы без дополнительных затрат на заработную плату, техническое обслуживание транспортных средств и складские помещения. Внешние 3PL-партнеры могут преодолеть внутреннюю инерцию организации, которая мешает компаниям улучшать свои логистические процессы собственными силами. Поставщики 3PL могут лучше отслеживать изменения рынка и поддерживать необходимые требования процесса интеграции.

потребительское давление. Успешное управление цепочками поставок — удовлетворение растущих потребностей клиентов в выполнении заказов и доставке, увеличение оборачиваемости запасов, управление сложными внутренними и международными цепочками поставок и поддержание баланса между стоимостью и качеством обслуживания — является важным условием выживания компании в условиях кризиса. высококонкурентная среда. Достигните уровня экологичности и рентабельности. 3PL-провайдера можно назвать средством снижения затрат на логистику, обеспечения необходимого уровня информационных технологий без вложений в собственные разработки и улучшения всего логистического процесса быстрее, чем внутри компании.

Использование аутсорсинга в качестве организационной бизнес-модели. Аутсорсинг является приемлемым средством разработки, внедрения и управления бизнес-моделью организации. Как упоминалось ранее, это позволяет компаниям сосредоточить свои усилия и ресурсы на своей основной компетенции. И, как уже известно многим компаниям, эффективное управление цепочками поставок имеет решающее значение для общего успеха компании.

Cap Gemini Ernst & Young является дочерней компанией Georgia Tech and Ryder System, Inc.[5]. В 2021 году было проведено очередное ежегодное исследование рынка логистических провайдеров. В опросе приняли участие компании автомобильной, химической, электронной, медицинской и компьютерной промышленности, компании по производству товаров народного потребления, оптовые и розничные компании, а также телекоммуникационные компании. Эти отрасли были выбраны потому, что логистика имеет стратегическое значение, и они движутся к лучшему управлению интегрированными цепочками поставок. Всего было отправлено 725 опросов. Из них было получено 93 ответа, что составляет 13%. Из 93 респондентов 71% заявили, что их компания использует или планирует использовать услуги 3PL. Как показано. 6. Процент респондентов, указавших, что их компания использует 3PL-провайдера, остается примерно одинаковым с 1997 года. За шесть лет самый низкий порог для использования подхода 3PL составлял 68% (1999 г.), а самый высокий (73%) — в 1997 и 2020 гг. провайдеров 3PL

Хотя общий процент компаний использующих услуги логистических провайдеров остается примерно постоянным год от года, процент их использования отличается по отраслям промышленности. Наиболее активные пользователи услуг 3PL провайдеров — среди компьютерной промышленности и производства товаров широкого потребления (90% и 85% соответственно). Среди компаний, не так активно пользующихся логистическим аутсорсингом — автомобильная, химическая промышленность и розничная торговля. В этом исследовании от 50% до 60% фирм этих отраслей используют услуги логистических провайдеров. Рисунок 7 "Использование компаниями в своей деятельности 3PL подхода (по отраслям)" демонстрирует использование компаниями различных сфер деятельности 3PL подхода в 1999г. и 2020г.

Рис. 6. Использование 3PL подхода по отраслям4

Согласно исследованию Cap Gemini Ernst & Young, в 2021 году средняя стоимость аутсорсинга достигла 35%, и компании ожидают, что в ближайшие пять лет она вырастет до 50%. Если это увеличение будет реализовано, мы можем ожидать значительного увеличения доходов от отрасли 3PL в целом.

Согласно исследованию доктора Роберта Рива и Брэндона Шварца, проведенному в 2021 году на 500 американцах. Для производителей из списка Fortune 500 основными логистическими функциями, которые провайдеры 3PL предлагают предприятиям, являются транспортировка, складирование, оформление документов, экспедирование и услуги по выбору перевозчика. В таблице 10 представлена динамика использования отдельных видов услуг 3PL провайдерами в процентном выражении. [6]

Согласно исследованию Cap Gemini Ernst & Young, в целом большинство услуг в 2021 году пользовались более высоким спросом, чем в 2020 году. %), таможенное оформление/оплата (61,4%), внутренние перевозки (56,1%), сбор/доставка (40,4%), прямая отгрузка (38,6%). Несмотря на то, что показатели за 2021 г. несколько выше, чем за 2020 г., порядок этих признаков сохранился по сравнению с 2020 г.

Менее специфические функции включают возврат и ремонт (22,8%), управление запасами (21,0%), управление маршрутизацией и транспортировкой (19,3%), информационные технологии (17,5%), интеграцию услуг (17,5%), управление заказами (15,8%). ), обработка заказов (5,3%) и обслуживание клиентов (3,5%). Существует несколько таких видов логистической деятельности, но их доля увеличилась в 2021 году по сравнению с 2020 годом.

Из новых пропорций можно сделать вывод о наличии тенденции к передаче на аутсорсинг стратегически важных логистических функций (деятельности) и клиентоориентированной деятельности, а также функций, в основном связанных с информационными технологиями. Опрос, проведенный в прошлом году, определил эти виды логистической деятельности как наиболее перспективные.

Клиентов обычно интересует комплексный характер услуг, предоставляемых логистическими посредниками. Например, интеграция транспорта, погрузочно-разгрузочных работ, сопутствующих услуг и запасных частей.

Исследование 2020 года показало, что от 60% до 70% логистических услуг сложны и желательны для потребителей. Потребители аутсорсинга также хотят, чтобы поставщики 3PL «предлагали более широкий и комплексный набор услуг». Они не согласны с утверждением, что «логистика должна ориентироваться на ограниченный спектр услуг». Понятно, что желание респондентов работать с одним поставщиком логистических услуг (Single Source Solution) в роли «ведущего менеджера по логистике» при интеграции логистических услуг возрастает.