Файл: Учебнометодический комплекс Для специальностей 080105 финансы и кредит.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.04.2024

Просмотров: 191

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Цели, задачи и предмет дисциплины

2 Требования к уровню освоения содержания дисциплины

3 Объем дисциплины и виды учебной работы

3.1 Объем дисциплины и виды учебной работы

3.2 Распределение часов по темам и видам учебной работы

5 Темы практических занятий, тематических дискуссий и

6 Лабораторные работы (лабораторный практикум)

7 Задания для самостоятельной работы студентов

8 Общие указания по выполнению контрольной работы

9 Вопросы для подготовки к экзамену и/или зачету

10 Учебно-методическое обеспечение дисциплины

10.2 Методическое обеспечение дисциплины

10.3 Материально-техническое и информационное обеспечение дисциплины

K = P/ H*100

где К - курс облигации,

Р - рыночная цена,

Н - номинал облигации.

Таким образом, если номинал облигации 100 руб., а продается она за 98 руб., то ее курс составит 0,98.

Для определения ставки дохода нужно приравнять современную стоимость номинала к цене приобретения:

Hn v = P или vn =K/100

где v - дисконтный множитель,

n - срок до выкупа облигации.

Задача 7

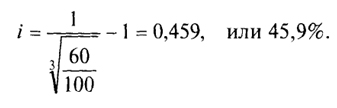

Корпорация выпустила облигации с нулевым купоном. Срок погашения - три года, курс реализации - 60. Определите доходность облигации на дату погашения.

Решение.

Облигации с выплатой процентов и номинала.

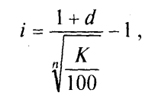

В этом случае купонного дохода нет, а начисляются проценты за весь срок и выплачиваются вместе с номиналом. Полную доходность можно определить по формуле:

где i - объявленная норма годового дохода (купонная ставка процента).

Задача 8

Облигация со сроком обращения два года и с 20% годовых относительно номинала куплена по курсу 70. Проценты и номинал выплачиваются в конце срока. Определите полную доходность облигации.

Задача 9

Корпорация X выпустила облигации с нулевым купоном. Срок погашения облигации - пять лет, курс реализации - 65. Определите доходность облигации на дату погашения.

Задача 10

Облигация приобретена по курсовой цене 120 руб., погашается через три года по номиналу 100 руб. Определите сумму убытка за пять лет, ежегодный убыток капитала и годовую убыточность (в %).

Задача 11

Имеется возможность приобрести две корпоративные облигации номиналом 150 руб., купонные выплаты по которым равны соответственно 20 и 18. Определите разность текущего годового дохода по этим бумагам.

Задача 12

Курс государственных краткосрочных облигаций номиналом 100 руб. равен 70. Определите цену облигации исходя из формулы определения ее курса.

Задача 13

Облигации номиналом 100 руб. и сроком 10 лет куплены по курсу 85. Проценты выплачиваются в конце срока по сложной ставке 20% годовых. Определите доходность облигации (эффективную ставку сложных процентов).

Тема 10 Пассивные операции коммерческих банков: Привлеченные и собственные средства

В составе пассивных операций выделяются расчеты по формированию собственных средств (капитала) коммерческого банка.

Банковские ресурсы образуются в результате проведения банком пассивных операций и отражаются в пассиве баланса. К банковским ресурсам относятся собственные и привлеченные средства, совокупность которых используется для осуществления активных операций, т. е. размещения мобилизованных ресурсов с целью получения дохода.

Величина собственных средств банка определяется как сумма основного и дополнительного капитала.

Основной капитал определяется как сумма источников собственных средств. В состав источников собственных средств включаются:

1) уставный капитал;

2) эмиссионный доход;

3) имущество, безвозмездно полученное кредитной организацией в собственность от организаций и физических лиц;

4) фонды кредитной организации (резервный и другие фонды);

5) часть прибыли отчетного года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены аудиторской фирмой;

6) часть фондов, которые сформированы за счет прибыли отчетного года, данные о которых подтверждены в заключении аудиторской фирмы по итогам деятельности кредитной организации;

7) сумма резерва, созданная под обесценение вложений в акции дочерних и зависимых акционерных обществ;

8) некоторые другие средства.

При расчете основного капитала банка перечисленные выше источники основного капитала уменьшаются на величину следующих показателей: нематериальных активов; собственных акций, выкупленных у акционеров; непокрытых убытков прошлых лет; убытка отчетного года, подтвержденного аудиторским заключением.

Выберите правильные ответы.

Задача 1

Каковы условия выдачи лицензий кредитной организации и регистрации ее устава:

1) оплата 50% уставного капитала вновь создаваемого банка;

2) оплата 100% уставного капитала вновь создаваемого банка;

3) соблюдение требований по квалификации руководящих работников банка;

4) оценка финансового состояния учредителей.

Задача 2

Могут ли использоваться при формировании уставного капитала коммерческого банка средства местных органов власти, бюджетные ресурсы, ссуды:

1) да,

2) нет.

Задача 3

Как оплачиваются взносы в уставный капитал коммерческих банков:

1) денежными средствами в рублях;

2) денежными средствами в иностранной валюте;

3) путем внесения материальных средств;

4) нематериальными активами;

5) ценными бумагами третьих лиц.

Задача 4

Что включается в расчет основного капитала кредитной организации:

1) уставный капитал;

2) дополнительный капитал;

3) эмиссионный доход;

4) нераспределенная прибыль;

5) имущество, безвозмездно полученное кредитной организацией в собственность от организаций и физических лиц;

6) фонды кредитной организации;

7) межбанковские кредиты.

Задача 5

Каков предельный размер неденежной части в уставном капитале банка:

1) не более 15%;

2) не должен превышать 10%.

Задача 6

Допускается ли выпуск акций для увеличения уставного капитала акционерного банка, если да, то при каких условиях?

1) нет;

2) да; но только после полной оплаты акционерами всех ранее выпущенных акций.

Задача 7

Что понимается под эмиссионным доходом:

1) положительная разница между стоимостью (ценой) акций банка при их первичном размещении и их номинальной стоимостью;

2) доход, полученный в результате реализации акций на вторичном рынке.

Задача 8

Как формируются фонды банка:

1) за счет привлеченных средств банка;

2) за счет прибыли, остающейся в распоряжении банка.

Задача 9

На какие цели могут быть использованы резервные фонды коммерческого банка:

1) на капитальные вложения;

2) на выплату процентов по облигациям банков и дивидендов по привилегированным акциям в случае недостаточности полученной прибыли;

3) для возмещения убытков банка от активных операций.

В состав собственного капитала, как уже указывалось, наряду с основным капиталом входит дополнительный.

Основными источниками дополнительного капитала кредитной организации являются:

-

Прирост стоимости имущества, находящегося на балансе кредитной организации, за счет переоценки, произведен ной по решениям Правительства РФ до 1 января 1997 г. Указанный прирост стоимости имущества при переоценке включается в расчет дополнительного капитала в сумме, не превышающей величины переоценки, исходя из уровня цен и дифференцированных индексов изменения стоимости основных фондов, установленных Госкомстатом РФ. -

Резервы на возможные потери по ссудам в части, в которой они могут рассматриваться как резервы общего характера, т.е. в части резервов, созданных под ссудную задолженность, отнесенную к 1 -и группе риска.

-

Фонды кредитной организации в части, сформированной за счет отчислений отчетного года без подтверждения аудиторской фирмой и прибыли предшествующего года до подтверждения аудиторской фирмой, использование которых не уменьшает величины имущества кредитной организации. -

Прибыль текущего года и предшествующих лет. -

Субординированный кредит. -

Часть уставного капитала, сформированного за счет капитализации переоценки имущества. -

Привилегированные (включая кумулятивные) акции, за исключением не относящихся к кумулятивным акциям. -

Прибыль предшествующего года.

Задача 10

Рассчитайте величину собственных средств для вашего банка.

Привлеченные средства банков. Основную часть своих потребностей в денежных ресурсах для осуществления активных операций банки покрывают за счет привлеченных средств, являющихся обязательствами банка. К таким средствам, в первую очередь, относятся депозиты - деньги, внесенные в банк его клиентами (частными лицами, предприятиями и организациями). Депозиты хранятся на различного вида счетах и используются в соответствии с режимом счета и банковским законодательством. Кроме депозитов привлеченные средства включают займы, а также средства от продажи собственных долговых обязательств банка на денежном рынке.

К долговым обязательствам банка на денежном рынке относятся депозитные сертификаты, векселя и другие финансовые обязательства.

Депозитные сертификаты - удостоверения о наличии вклада в банке, которые размещаются среди юридических лиц. Они могут обращаться на денежном рынке - продаваться, покупаться.

Плата за привлекаемые ресурсы банков состоит в выплате процентных денег (процентов) за их использование.

Задача 11

ООО "Лика" открывает депозитный вклад в размере 100 млн руб. на срок три месяца с начислением процентов конце срока действия договора из расчета 60% годовых. Требуется определить сумму денег, которую клиент получит в баш по окончании срока договора.

Для решения задачи используем формулу:

БС = НС*(1+ in/100)

где БС - будущая сумма после начисления процентов,

НС - настоящая сумма денег,

in - простая процентная ставка,

n - количество лет.