Файл: Пенсионная система России современное состояние и перспективы развития.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.04.2024

Просмотров: 170

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

С 1 января 2023 года все функции двух фондов: ФСС и ПФР возьмет на себя Единый социальный фонд России.

Сейчас плательщики взносов взаимодействуют с тремя ведомствами:

-

Налоговая служба. В ФНС уплачиваются страховые отчисления на пенсионное, медицинское и страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Сюда же необходимо представлять единый расчет по этим взносам. -

Пенсионный фонд. Занимается вопросами начисления пенсии по старости, инвалидности, также в ПФР работодатели обязаны представлять формы персонифицированного учета по каждому работнику. -

Социальное страхование. Выплачивает часть больничных и все социальные пособия. В ФСС перечисляются взносы на травматизм за работников и представляется отчетность по ним.

После слияния ПФР и ФСС взносы будут перечисляться одним платежом, отчитываться по ним предстоит в налоговую и Единый соцфонд. Это же ведомство будет отвечать за назначение страховых выплат — как пенсионных, так и социальных.

Что изменится для бизнеса:

-

Работодатели за работников и ИП за себя смогут платить взносы одной суммой по единому тарифу. После получения платежа казначейство самостоятельно будет разносить необходимые суммы по разным бюджетным направлениям. -

Изменится состав и сроки отправки отчетности для работодателей. Действующие отчеты по взносам и персонифицированному учету объединят, останется только две формы. -

Разрозненные территориальные отделения пенсионного и социального фонда будут работать в режиме одного окна. То есть сдать отчетность, получить консультацию, провести сверку по всем видам взносов можно будет в офисе Единого социального фонда. Возможно, из-за слияния некоторые действующие отделения ПФР и ФСС будут закрыты. -

Базы по пенсионному, медицинскому и социальному страхованию тоже объединяются. Кроме того, планируется внедрение единого сайта нового ведомства.

На портале фонда для плательщиков будут доступны личные кабинеты, которые можно будет зарегистрировать через Госуслуги.

Данные о страхователях будут автоматически переданы в единую базу Социального фонда, поэтому заново вставать на учет в новом ведомстве не придется.

Хотя полномасштабное объединение ПФР и ФСС произойдет с 2023 года, отделения ФСС и ПФР уже принимают заявления, адресованные другому фонду. Например, сейчас вопросы доставки пенсии можно решить через ФСС.

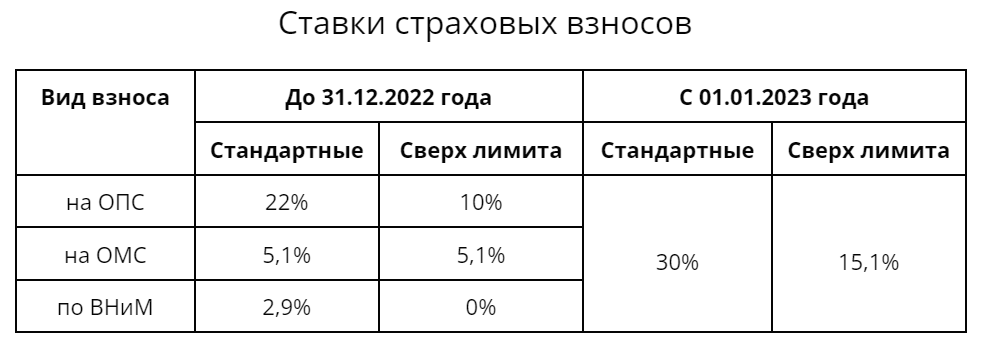

Помимо незначительного изменения в ставках, в 2023 году кардинально изменится порядок уплаты страховых отчислений. Это связано не только с объединением фондов, но и с обязательным для всех налогоплательщиков переходом на систему Единого налогового счета.

Начиная с 2023 года перечисление всех бюджетных платежей будет производиться по единому реквизиту казначейства на налоговый счет организации или ИП, и с него автоматически распределяться по разным ведомствам. В целом тарифы взносов за работников не меняются, несколько ставок с 1 января 2023 года просто объединят в одну. Однако за счет того, что будущий единый лимит выше предельной суммы по взносам ВНиМ 2022 года, итоговый размер страховых отчислений для некоторых работодателей вырастет.

Глава 3. Совершенствование и перспективы системы пенсионного обеспечения в Российской Федерации

Содержание параграфов главы 3 не соответствует заданию ВКР и специальности. Вами исследованы экономические, а не правовые аспекты в рассматриваемой теме. Это серьезная ошибка.

3.1. Проблемы развития пенсионной системы

Значимой тенденцией современного состояния государственных внебюджетных фондов является рост конкуренции с фондами негосударственными (в частности – негосударственными пенсионными фондами - НПФ) в тех сферах, где ситуация наиболее неблагоприятна. Суммарно, находящиеся в управлении НПФ финансовые ресурсы формируют совокупность активов фондов. Развитие НПФ в Российской Федерации сопровождается существенным изменением структуры пенсионных накоплений в экономике.

Рисунок 5. - Динамика пенсионных накоплений НПФ Российской Федерации в 2009-2019 гг.25

Если в 2009 г. на НПФ приходилось 13,5% от совокупного объема пенсионных накоплений, то в 2019 г. – уже 61,86%. Подобная динамика отражает усиление роли НПФ в пенсионной системе страны. И иллюстрирует перетекание накоплений из управления ПФР в управление НПФ. Данная тенденция иллюстрирует рост требований к НПФ с точки зрения качества управления инвестициями.Из тенденций изменений пенсионных накоплений НПФ Российской Федерации можно проследить явно обозначенное замедление их роста, начиная с 2011 г. Общий высокий уровень недоверия к деятельности ПФР (в том числе – на фоне выявления фактов коррупции, объективно низкого размера страховой пенсии), стимулирует переток капитала в сектор НПФ. В свою очередь НПФ также не демонстрируют высокого уровня доверия со стороны населения и наблюдаемый рост доли НПФ в структуре пенсионных накоплений, скорее, отражает выбор из двух зол в пользу меньшего зла.

Абсолютный размер накоплений продолжает расти, но отношение ежегодного объема накоплений к прошлогодним значениям снижается с каждым годом. На данную тенденцию влияет несколько факторов. Во-первых, в 2013 г. Правительство России решило, что пенсионные накопления граждан за 2014 год, поступающие в Пенсионный фонд РФ и Негосударственные Пенсионные Фонды (НПФ), будут направлены в распределительную систему26. Предполагалось, что НПФ смогут работать с накоплениями после прохождения процедуры акционирования и вступления в систему страхования накоплений. В июне 2014 года министр финансов РФ Антон Силуанов открыто признал, что денег на возврат накоплений НПФ у правительства нет, эти деньги пошли «на Крым» и принятие антикризисных мер27. В конце 2014 года был принят закон, продлевающий «пенсионный мораторий» на 2015 год за чем последовало принятие аналогичных законов на протяжении уже 5 лет с перспективой «моратория» до 2022 г.

По своей сути НПФ представляют собой акционерные общества, исключительной деятельностью которых является негосударственное пенсионное обеспечение. Легальные основы деятельности НПФ в РФ были заложены в начале 1990-х гг., а в середине 1990-х гг. их число превышало 200 ед. В ретроспективе 10-15 лет наблюдается рост численности НПФ в РФ до середины 2000-х гг., сменившийся впоследствии существенным снижением.

Тенденции развития системы НПФ Российской Федерации целесообразно рассматривать как результат воздействия широкой совокупности факторов. Часть из этих факторов – стимулирует развитие НПФ, часть – выступает в роли проблем и развитию препятствует. Примечательно, что состав стимулирующих развитие НПФ факторов не столь широк, что находит своё отражение в тенденции снижения количества участников НПФ. В пользу роста НПФ сказываются:

- общий высокий уровень недоверия к деятельности ПФР (в том числе – на фоне выявления фактов коррупции, объективно низкого размера страховой пенсии), стимулирует переток капитала в сектор НПФ. В свою очередь НПФ также не демонстрируют высокого уровня доверия со стороны населения и наблюдаемый рост доли НПФ в структуре пенсионных накоплений, скорее, отражает выбор из двух зол в пользу меньшего зла;

- расширение возможностей к инвестированию на фоне роста доходов в 2000-е гг.;

- меньшая зависимость системы НПФ от влияния демографического фактора («старение населения») крайне негативно сказывающегося на перспективах развития ПФР;

- повышение финансовой культуры населения (рост информированности населения о возможностях негосударственного пенсионного обеспечения);

- эффективная политика продвижения самих НПФ (в том числе – спорными с точки зрения конкуренции практиками);

- активные действия государства по развитию системы НПФ как способа повышения устойчивости пенсионной системы.

Состав тормозящих развитие рынка факторов более широк и условно может быть разделен на два контура:

- контур системы НПФ, характеризующий деятельность управляющих капиталом в части привлечения средств населения, управления этими средствами; состояние регуляторной среды; уровень активности населения в выборе негосударственных пенсионных фондов;

- внешний относительно системы НПФ контур, включающий состояние доходов населения, рынка капитала, общую макроэкономическую и общественно-политическую обстановку в стране.

Разделение указанных контуров опирается на следующую логику. Дальнейшее развитие национальной системы НПФ (как показывает опыт США) может принести ощутимые позитивные результаты, как для состояния социальных стандартов, так и для инвестиционного потенциала экономики, в целом. В рамках этой логики развитие НПФ рассматривается фактически как вынужденное, в условиях наблюдаемых проблем функционирования Пенсионного фонда России как оператора страховой пенсии, а также объективно низкой капитализации пенсионной системы страны.

Развитие НПФ предполагает изменение состояния влияющих факторов на преимущественно позитивное. При этом часть факторов условно относятся непосредственно к системе негосударственных пенсионных фондов (отраслевые факторы, внутренний контур), а часть – к связанным с ней финансовым, экономическим, правовым, социальным и иным системам (внешний контур). Решение проблем функционирования системы НПФ путём воздействия изолированно на внутренний и внешний контуры видится малоэффективным. С другой стороны, комплексное воздействие на проблемы внутреннего и внешнего контура может обеспечить синергетический эффект и быть более эффективным с точки зрения вывода системы НПФ на тренд устойчивого роста.

Современному функционированию механизма формирования бюджета присущ ряд проблем. Причем проблемы эти логично рассматривать в двух плоскостях: первую формируют структурные проблемы экономики страны, оказывающие воздействие на пенсионную систему, в вторую – внутренние проблемы пенсионной системы. К совокупности проблем второй плоскости можно относить:

- относительно низкая эффективность проводимых пенсионных реформ28;

- неопределенность реализации программы государственного софинансирования пенсионных накоплений, снижающая уровень доверия к пенсионной системе в части дополнительных страховых взносов. Аналогичное влияние оказывается и на динамику обязательных отчислений – беспокойство экономически активного населения за сохранность своих пенсионных отчислений стимулирует вывод доходов в «теневую сферу»29;

- дефицитный статус бюджета ПФР в отдельные периоды и его зависимость от формирования федерального бюджета.

Многочисленные опросы статистических агентств (Левада центр и других), а также организуемые вскоре после озвучивания официальной позиции Правительства РФ по очередному этапу пенсионной реформы (связанному с повышением пенсионного возраста) митинги в городах РФ явно демонстрируют непринятие реформы и самим населением. При этом население РФ фактически выступает основным участником данной системы, так как именно на обеспечение интересов населения направлено всё функционирование пенсионной системы государства. Современный размер пенсионных выплат в РФ также можно считать спорным с точки зрения эффективности реализации пенсионной системой страны компенсационной функции. При этом дальнейшее повышение нагрузки на плательщиков страховых взносов и федеральный бюджет (как основные источники доходов ПФР) видится малоэффективным.